就職や結婚、子育てといったライフイベントを迎えることもある20代。「若いから、まだ保険は必要ない」「保険の選び方がわからない」「保険に加入するか迷っている」という方も、20代には多くいらっしゃることでしょう。これからの長い人生をどうやって過ごすか考えるとき、保険は重要なポイントになってきます。この機会にぜひ、保険について考えてみてはいかがでしょうか。

今回は、20代の方に向けて、生命保険の基本的な考え方や、ライフステージ別の保険の選び方についてご紹介します。

生命保険とは、「もしもの事態」に経済的に備えるための手段のひとつです。

たとえば、死亡保険は、加入している人が亡くなった場合に保険金を受け取ることができるので、亡くなったあとの葬儀費用や、のこされた家族の生活を守るためのお金の備えとすることができます。また、医療保険では、病気やケガの治療のために入院や手術を受けた場合などに給付金を受け取ることができるので、治療費や療養期間中の収入の補てんなどを目的として、備えることができます。

このほかにも、がんになった場合に備える「がん保険」や、老後資金などの準備するための「個人年金保険」、教育費などを準備するための「学資保険」など、さまざまな保険商品が存在しています。

1-1:生命保険に加入する目的は?

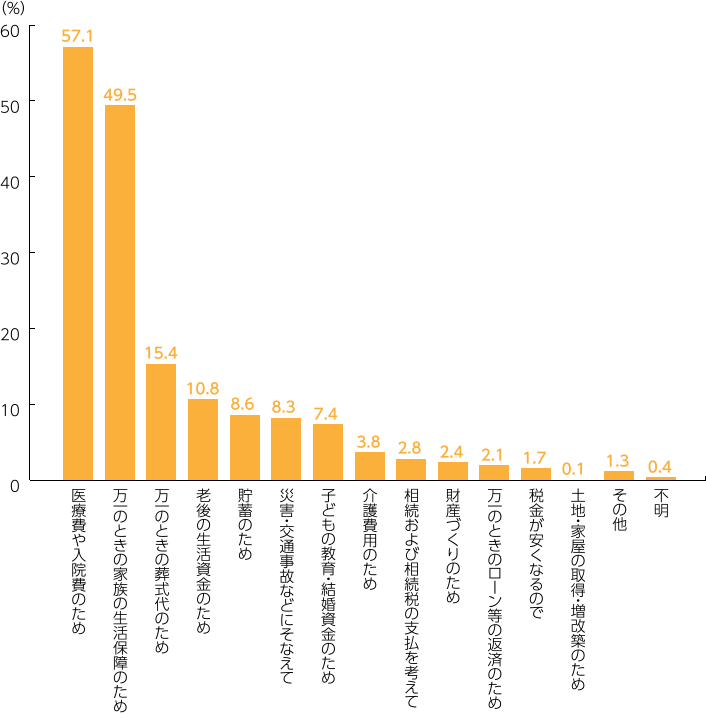

公益財団法人 生命保険文化センターが行った、「平成30年度 生命保険に関する全国実態調査」によると、生命保険の加入目的のトップは「医療費や入院費のため」となっています。2位は「万が一のときの家族の生活保障のため」となっており、以下「万が一のときの葬式代のため」「老後の生活資金のため」と続いています。

直近加入契約(民保)の加入目的(複数回答)

- ※2013年~2018年に加入

- ※出典:生命保険文化センター「平成30年度 生命保険に関する全国実態調査」のデータを基に当社作成

冒頭でもお伝えした通り、生命保険は「もしもの事態」に備えるものですが、保障される内容や保険商品のしくみはさまざまです。まずは「自分にとってのリスクは何か」を明確にし、「何のために保険に加入するのか」という目的をはっきりさせてから、保険を選ぶことが大切です。

ここからは、亡くなったときに備える「死亡保険」、病気やケガに備える「医療保険」、がんに備える「がん保険」について、簡単に保障内容を確認していきましょう。

加入する保険を検討する前に、まずはどんな保険でどんなことが保障されるのかを知っておくことが重要です。

2-1:死亡保険

死亡保険は、被保険者(保障の対象になっている方)が亡くなったとき、あるいは所定の高度障害状態になったときに、保険金が受け取れる保障です。保障される期間やしくみによって、死亡保険もいくつかの種類に分類されますので、順番に見ていきましょう。

定期保険

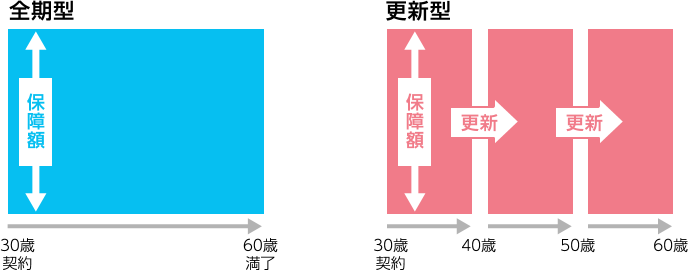

定期保険とは、保険期間(保障される期間)が10年や20年などの年数や、60歳や70歳までといった一定の年齢までと定められている死亡保険です。

定期保険の中にも、保険期間の満了とともに契約が終了する「全期型」の商品と、保険期間の満了後も契約が更新される「更新型」の商品の2種類があります。更新型の定期保険の場合、更新後の保険料は更新時の年齢と保険料率で再度計算されることになり、同じ保険金額で更新する場合には、ほとんどの場合で保険料が値上がりします。

定期保険のイメージ

定期保険は、保障が一生涯続く「終身保険」と比べて保険料が安くなりますので、高額な保障を準備したいと考えている方や、少しでも保険料を抑えて死亡保険に加入したいと考えている方などに適しています。

終身保険

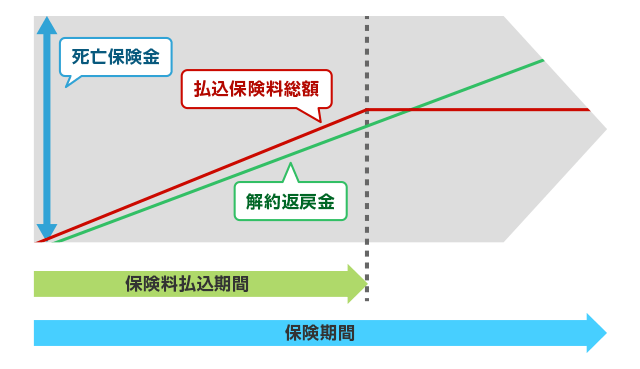

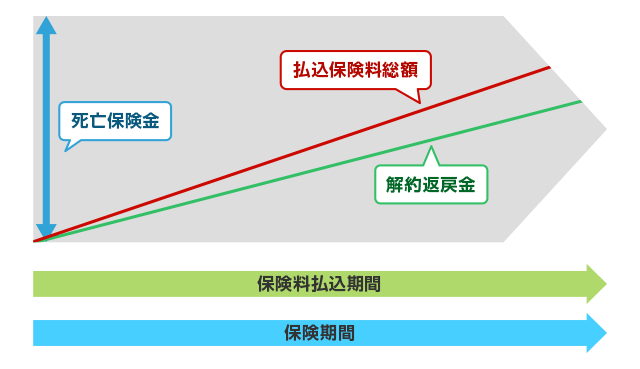

終身保険とは、保障が一生涯続く死亡保険です。同じ保険金額の定期保険と比べると保険料は高くなりますが、加入してからずっと保険料は変わりません(*1)。

また、途中で解約した場合は、経過期間に応じた「解約返戻金」を受け取ることができます(*2)。保険料は基本的に加入時の年齢と保険料率で計算されるため、若いうちに契約するほど毎回支払う保険料が安くなります。

(*1) たとえば、契約後の最初の10年や15年の保険料を安く抑えて、その分、その後の保険料を高く設定する、保険料のステップ払込方式などを除きます。

(*2)保険料払込期間終了後は解約返戻金額が保険料払込総額を上回る場合があります。保険料払込期間中に解約した場合は保険料払込総額を下回ることがほとんどで、特にご契約後一定期間内に解約した場合、解約返戻金が受け取れない場合もあります。

終身保険のイメージ図 短期払(有期払)の場合

終身保険のイメージ図 終身払の場合

保険料を支払う期間には、一生涯保険料を支払う「終身払」と、一定期間で保険料を支払い終える「短期払(有期払)」があります。終身払は短期払(有期払)よりも一回ごとに支払う保険料が安くなりますが、一定期間以上長生きをすると、トータルで支払う保険料は短期払(有期払)の方が安くなります(*)。

(*)同じ保険金額で比較した場合。また、何歳以上まで生きると保険料の支払総額が有期払より高くなるかは、保険商品や契約内容などによって変わります。

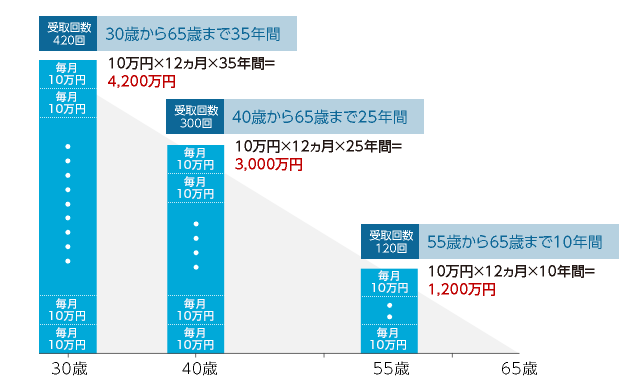

収入保障保険

被保険者が亡くなったあと、10万円、15万円など決まった額のお金が、毎月(あるいは1年ごとに)継続して支払われる保険です。

定期保険の一種で、保険期間は〇年間、あるいは〇歳まで、と決まっています。基本的にお金は継続して受け取りますが、一括で受け取ることも可能です。一括で受け取る場合のお金は、継続して受け取る場合の総額よりも少なくなります。

トータルで受け取るお金を考えると、契約直後に被保険者が亡くなった場合が最も金額が多くなり、契約から期間が経過するほど少なくなっていきます。ただし、保険期間の終了間際に亡くなると受け取るお金が少なくなってしまうため、保険商品によっては保険期間中、いつ亡くなっても最低、何年かは受け取ることができる(たとえば2年、5年、10年など)という「保証期間」が設定されている商品もあります。

収入保障保険の給付例

2-2:医療保険

医療保険とは、病気やケガの治療に応じて保障を受けることができる保険です。メインの保障となるのは、入院時に給付金が受け取れる「入院給付金」と、手術を受けた際に給付金が受け取れる「手術給付金」です。

入院給付金は、入院給付金日額(入院1日当たりに受け取る給付金)と入院日数で金額が決まることが一般的です。

入院給付金の計算式

近年は、短期の入院の際でもしっかりと給付金を受け取れるように、入院日数にかかわらず一時金としてまとまった額の入院給付金が給付されるタイプの医療保険も登場しています。

手術給付金は病気やケガの治療のために手術を受けたときに受け取ることができる給付金です。金額は「1日当たりの入院給付金」と「約款所定の給付倍率」に応じて決まることが一般的です。ただ、手術の種類や、手術を入院して受けるか外来で受けるかによって給付倍率が変わる場合もありますので、どんな条件で手術給付金がどれくらい受け取れるかはしっかりと確認しておくことが大切です。

手術給付金の計算式

そのほか、商品によっては、入院前後の通院治療を保障する「通院給付金」や、先進医療(*)を受けた際の技術料相当額が保障される「先進医療給付金」などの保障が用意されています。また、女性特有の病気への保障が手厚い商品や、三大疾病(がん・急性心筋梗塞・脳卒中)への保障が手厚い商品などもあります。

(*) 「先進医療」とは、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。先進医療を受ける際の「技術料」には健康保険などの公的医療保険が適用されず、費用は全額自己負担となります。

また、医療保険は、死亡保険と同じように、保障される期間に違いがあります。一生涯にわたって保障される「終身型」の医療保険と、保障される期間が定まっている「定期型」の医療保険があります。

保険商品やプランによって、保障内容はさまざまですので、加入を検討する際には「自分はどんな保障をいつまで備えたいか」を明確にしたうえで、いくつかの商品を比較するようにしましょう。

2-3:がん保険

がん保険とは、がんと診断されたときや、がんの治療に応じて保障を受けることができる保険です。

がんの治療のため入院したときに受け取れる「がん入院給付金」や、がんの手術を受けたときに受け取れる「がん手術給付金」など、医療保険と同じような保障も用意されています。

医療保険の入院給付金の場合には、一回の入院で給付金を受け取ることができる日数に60日・120日などの上限(支払限度日数)が決まっていることが一般的ですが、がん保険の入院給付金は、日数無制限で給付を受けられることがほとんどです。

また、通院治療を受けた際に「がん通院給付金」を受け取ることができる保障もあります。医療保険の通院給付金の場合は「退院後の通院」や「入院前の通院」が対象になるのが一般的ですが、「がん通院給付金」に関しては、入院を伴わない通院治療でも保障されることが大半です。

そのほか、がんと診断されたときにまとまった「がん診断給付金(一時金)」を受け取れる保障や、抗がん剤治療や放射線治療などの治療に応じて「がん治療給付金」を受け取れる保障など、がん治療の場面でより役立つ保障もあります。

保険会社や保険商品によって、どんな保障があるかは異なりますので、がん保険への加入を検討する際も、いくつかの商品を比較することが大切です。

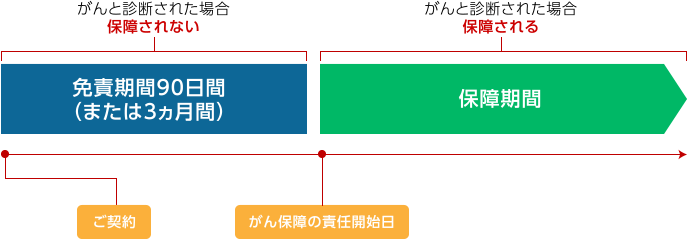

また、多くのがん保険には、契約から保障開始まで90日間(または3ヵ月間)の免責期間が設定されており、もしその期間にがんと診断されても、保障を受けることはできません。

がん保険の保障期間

20代の場合「がんはまだ自分に関係ない」と感じてしまう方も少なくないと思いますが、一度がんと診断されてしまうと、がん保険や医療保険に加入することは難しくなってしまいます。健康で若いうちに保険に加入しておく、というのも、リスク管理のひとつの方法と考えられるでしょう。

がん保険について詳しく知りたい方は、以下のコラムを参考にしてみてください。

保険に加入する際は、誰のために、何のために加入するのかを確認することが大切です。

自分に合った保険に入るためにも、ここでは保険を選ぶ前におさえておきたいポイントについて解説します。

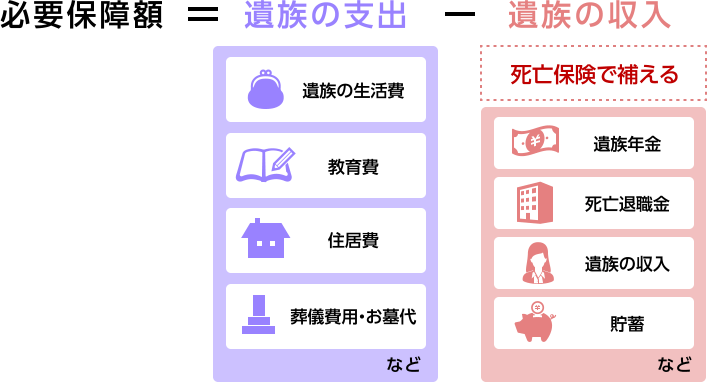

3-1:必要保障額を知ろう

死亡保険に加入する際は、まず「必要保障額」を考えましょう。

必要保障額とは、万が一のことがあったときに死亡保険で準備しておきたいお金のことです。

「20代」といっても、そのライフスタイルや家族構成、収入などは人によって違います。「同世代の友人が保険金額1,000万円の死亡保険に加入している」からといって、自分にとってもその金額が適切とは限りません。「自分が死亡保険で備えておくべき金額(=必要保障額)」を、まずは明確にすることからはじめましょう。

必要保障額は、「亡くなったあとの遺族の支出」から「亡くなったあとの遺族の収入」を差し引いて計算します。考え方としては、以下の図のようなイメージになります。

必要保障額のイメージ

たとえばお子さんがいる方であれば、教育費や子どもにかかる生活費などの支出を考えなくてはなりません。独身でお子さんのいない方であっても、ご両親を経済的に支えている方などの場合はご両親が生活していくのに必要な費用を考える必要があります。

結婚している方に関しても、配偶者が専業主婦(主夫)なのか、共働きで収入があるのかといった状況によって、必要保障額は変わります。

ライフステージの変化によって必要保障額も変化しますが、まずは「今の自分と家族」にとって本当に必要な保障がいくらくらいなのかをしっかり考えることが必要です。

なお、必要保障額については以下のコラムでも解説していますので、ぜひご覧ください。

3-2:20代の平均保険金額はいくらくらい?

それでは、20代の男女が具体的にいくららいの死亡保険に加入しているのか、データをみてみましょう。公益財団法人 生命保険文化センターの「令和元年度 生活保障に関する調査」によると、20代男性の普通死亡保険金額(*)は1,130万円、20代女性は735万円となっています。

(*)病気や不慮の事故で亡くなったときに保障される保険金の額

普通死亡保険金額(全生保)

|

|

|

|---|---|---|

| 20代 | 1,330万円 | 735万円 |

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

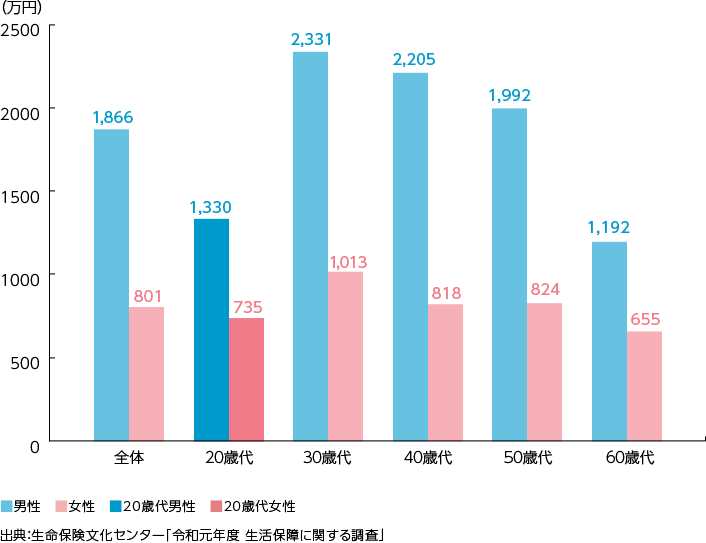

この金額は、他の世代と比べて多いのでしょうか?少ないのでしょうか?同調査から、年代別の普通死亡保険金の平均額をグラフにしてみました。

【年代別】普通死亡保険金額(全生保)

このグラフを見てみると、普通死亡保険金額が女性は全世代で350万円程度しか変動しないのに対し、男性は20代から30代で約1,000万円増加しています。また、30代・40代・50代は男女で1,000万円以上差があります。この理由を探るため、今度は全世代のライフステージ別・普通死亡保険金額の平均をみてみましょう。

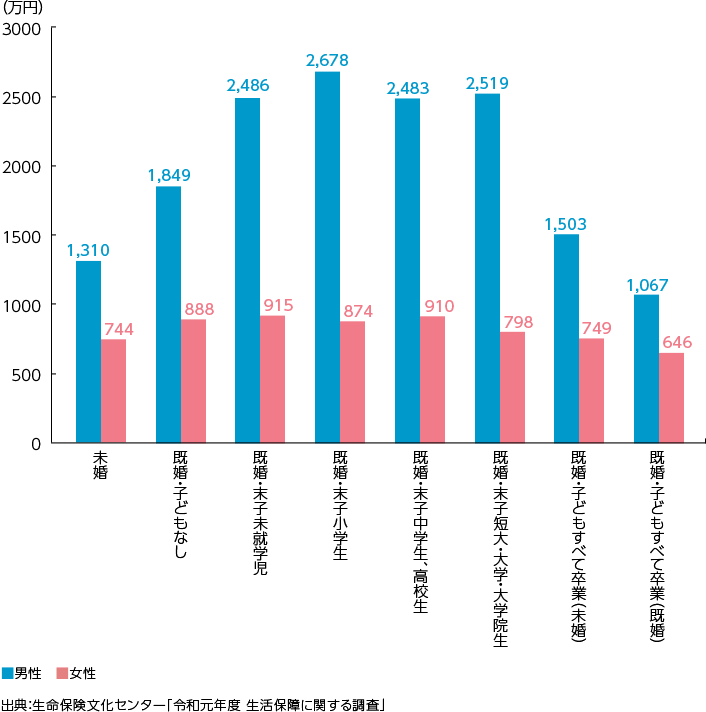

【ライフステージ別】普通死亡保険金額(全生保)

すべてのライフステージで男性の保険金額が女性を上回っていますが、子どもが生まれてから卒業するまでの期間で、男性の保険金額が2,500万円前後に跳ね上がっていることがわかります。また、男性はライフステージによって普通死亡保険金額が1,000万円以上変動しますが、女性はライフステージが変わっても大きな変動はありません。これは、男性(父親)が世帯のメインの稼ぎ手となることが比較的多く、万が一のことがあった場合の経済的な影響が大きいためと考えられます。

近年は共働きを選択する家庭も少なくないですし、男性側が「主夫」となる家庭、シングルでお子さんを育てる家庭など、家族のかたちもさまざまです。そのため、この金額はあくまでも参考金額になりますが、同世代の方や、同じような家族構成の方が、どれくらいの死亡保険に加入しているのかを知っておくことも、保険を選ぶ際に役立つでしょう。

3-3:病気やケガでの入院はいくらかかる?

日本には、充実した「公的医療保険制度」があります。誰もが健康保険や国民健康保険などに加入しているため、6歳から69歳までの方であれば、医療機関の窓口で負担する医療費は3割になります。

20代ですと、健康に自信があり、入院なんて考えたこともない、という方もいるかもしれません。しかし、病気やケガで入院するリスクは誰にでもあるものです。

ここでは、実際に入院すると、どれくらいの費用がかかるのかを考えていきましょう。

「公益財団法人 生命保険文化センター」の「令和元年度 生活保障に関する調査」によると、直近の入院時の1日当たりの自己負担費用の平均は、20代男性が18,824円、20代女性が、18,113円となっています。

18歳から60代までの全世代の平均は、男性が23,258円、女性が23,396円です。こうしてみると、20代の1日当たりの自己負担費用は、男女ともにほかの世代よりと比べて5,000円ほど安くなるようです。金額の分布(全世代)をみてみましょう。

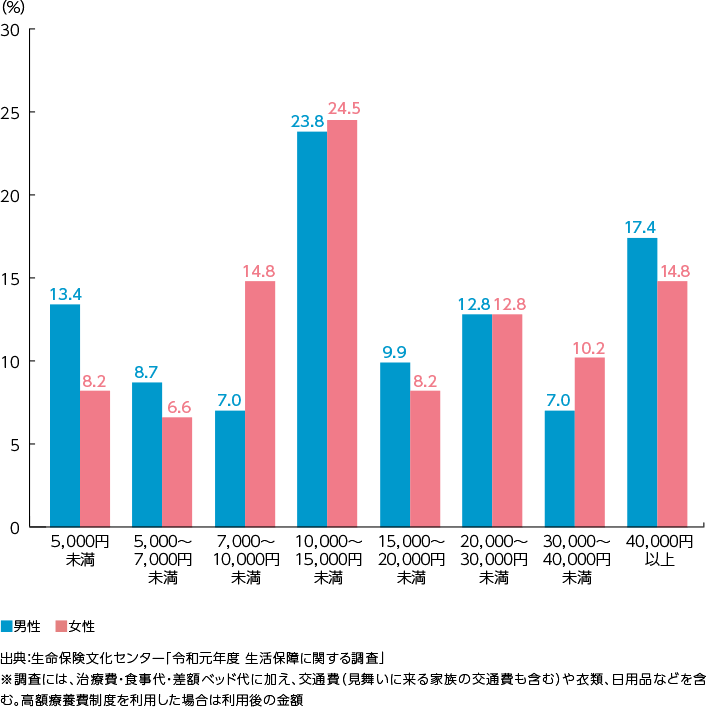

直近の入院時の1日当たりの自己負担費用(全世代)

公的医療保険制度には、先ほどお伝えした窓口での自己負担額が3割になる制度の他、高額療養費制度というものもあります。高額療養費制度とは、1カ月間の医療費の自己負担額が、年齢や所得によって決められた上限額を超えた場合に、越えた金額を還付してもらえる制度です(*)。上記のグラフは、この高額療養費制度も利用したうえで、実際に負担した費用を示したものになります。

割合として最も多いのは、「10,000円~15,000円」と回答した方です。つまり、入院するとこれくらいの出費がある可能性が高い、ということを考えておかなくてはなりません。

(*)事前に申請しておくことで、窓口での医療費の負担を自己負担限度額までにすることも可能です(限度額適用認定証)。

医療保険の保障内容を検討する前にもうひとつ知っておきたいのが、働き方によって療養中に受けられる公的な保障が変わってくる、という点です。会社員など、勤務先で健康保険に加入している方の場合、病気やケガの療養のため4日以上連続して仕事を休んでお給料が支払われないか、または支払われた金額が傷病手当金より少ないときには、健康保険から「傷病手当金」を受け取ることができます(共済組合に加入している公務員も同様)。

傷病手当金の金額は、それまでのお給料のおよそ2/3で、支給開始から最長で1年6ヵ月間受給することができます。

ただし、自営業などで国民健康保険に加入している方には、この傷病手当金の制度はありません。状況によっては、治療中の収入が途絶えてしまう可能性も考えられることになります。

もしも入院などで仕事に行けなくなってしまった場合に、傷病手当金を受け取ることができるのか、受け取れるなら金額はいくらくらいになるのかを知っておき、さらに現在の預貯金などからどれくらい医療費をカバーできそうか考えた上で、医療保険の保障内容を検討しましょう。

公的医療保険制度や傷病手当金については、以下のコラムで詳しくご紹介していますので、ぜひご覧ください。

3-4:20代男女の平均保険料はいくらくらい?

それでは、20代がどれくらい保険料を支払っているかをみてみましょう。先ほどと同じ、「公益財団法人 生命保険文化センター」の「令和元年度 生活保障に関する調査」をみてみると、年間払込保険料の平均は20代男性が147,000円、20代女性が114,000円となっています。

年間払込保険料の平均(全生保)

|

|

|

|---|---|---|

| 20代 | 147,000円 | 114,000円 |

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払込保険料(一時払や頭金の保険料は除く)の平均

この金額を月額換算してみると、20代男性が12,250円、20代女性が9,500円になります。

【月額換算】払込保険料の平均(全生保)

|

|

|

|---|---|---|

| 20代 | 12,250円 | 9,500円 |

出典:生命保険文化センター「令和元年度 生活保障に関する調査」年間払込保険料(全生保)をもとに計算(1円単位を四捨五入)

つまり、20代が支払う保険料の平均はだいたい月に1万円前後ということがわかります。

もちろん、収入や家族構成などによって、支払うことができる保険料や必要な保障内容は異なりますので、あくまでも参考の金額ということにはなりますが、保険を選ぶ際の参考にしてみるとよいでしょう。

ここでは20代の方におすすめの保険をライフステージ別に解説していきます。

4-1:20代 独身の場合

もし、ご両親を経済的に支援している、というような方でなければ、亡くなったときに備える「死亡保険」はそこまで手厚く備えなくても問題ないでしょう。

一般財団法人 日本消費者協会の調査によると、葬儀に必要な費用の平均は195.7万円だそうです。ここに、お墓代や身辺整理の費用などがどれくらいかかりそうかを計算し、死亡保険に加入するべきか、加入するのであればいくらの保険金額にするかを検討するとよいでしょう。

独身の方の場合、「病気やケガで働けなくなってしまった場合のリスク」への備えをしっかり考えておくことが大切です。

先ほどお伝えした、公的医療保険や高額療養費、傷病手当金などの制度があることを踏まえ、どんな保障があれば安心かを考えましょう。病気やケガの際には、医療費などの「出費」そして療養期間中の「収入減」という2つのリスクが伴います。働けなくなったときに経済的に困らないような準備が必要になります。

独身の方の保険選びについては、以下のコラムで詳しくご紹介していますので、ぜひご覧ください。

4-2:20代 既婚の場合

結婚して家族ができた場合、自分自身の医療保険・がん保険だけでなく、のこされた家族のための死亡保険についても考える必要があります。

夫婦共働きの場合

共働きの場合には、のこされた方の収入がある程度確保できることから、死亡保障額もそれほど多くは必要ありません。しかし、夫婦のどちらかがパートで収入が少ないなど、収入の面で不安がある場合には、死亡保険でしっかりカバーしましょう。

一方が専業主婦(主夫)の場合

どちらかが専業主婦(主夫)の場合、保険による備えがつい後回しになってしまうこともあるかもしれませんが、メインの稼ぎ手だけでなく専業主婦(主夫)の保険もきちんと考えておきましょう。

主婦(主夫)の保険選びについては、以下のコラムが参考になりますので、ぜひご覧ください。

また、妻が今後、妊娠・出産を考えているならば、そのリスクも想定し、妊娠する前に医療保険には加入しておくと安心です。妊娠・出産時には予期せぬ入院や、帝王切開などの手術が必要になることも十分考えられます。妊娠がわかってから医療保険に加入しようとすると、加入時点で妊娠している赤ちゃんの妊娠・出産に関しては、保障されない可能性が高くなります。

ご夫婦の保険選びについては、以下のコラムもぜひご覧ください。

4-3:20代 子どもが生まれた場合

子どもが生まれたら、万が一のことがあった場合に備える必要性がぐっと高くなります。子どもの教育費や養育費といったお金に備える必要が出てくるためです。

家族に死亡保険で残しておくべきお金(=必要保障額)は、変動するものです。

必要保障額は、子どもが生まれた時点で最も高くなります。子どもがひとりではなく、2人、3人と生まれた場合は、末っ子が生まれた時点が必要保障額の最高値になります。

「保険に入ったから一安心」ではなく、保険はライフステージの変化に合わせて見直しをしていくことが必要になるのです。

必要保障額が何千万円もの高額になるような場合、終身保険は保険料が高額になるため、加入は現実的ではありません。定期保険など比較的保険料を抑えられる死亡保険に加入し、子どもの成長に合わせて見直していくとよいでしょう。

遺族の収入や貯蓄額から考えて、死亡保険で高額な備えを準備しなくても大丈夫な場合や、保険料を払うことができる場合は、終身保険で一生涯続く保障を準備することも検討してみましょう。

今回は20代の保険の選び方についてご紹介しました。

保険の加入は、誰のために何のために加入する保険なのかをしっかりと確認した上で、検討する必要があります。下記に、チェックポイントをまとめました。

-

死亡保障を考えるときは、のこされた家族が安心して生活できる「必要保障額」を算出しよう

-

病気やケガにそなえるには、公的医療保険や傷病手当金などでまかなえない部分をカバーするよう考えよう

-

ライフステージの変化に合わせて、保険は見直そう

保険は選び方のポイントを押さえれば、自分にとってとても心強いものになります。

「まだまだ保険について考えなくてもいいかな」「何かあったときに考えよう」と、20代のうちはどうしても保険について後回しにしてしまいがちです。でも、何かあったときに「保険に入っておけばよかった!」と後悔しないためにも、早いうちから検討して、保険を活用していきましょう。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典