生命保険や地震保険に加入している場合、保険料を負担している方は、年末調整や確定申告で「生命保険料控除」および「地震保険料控除」を受けることができ、いったん納めた所得税から還付金が戻ってきたり、これから支払う所得税や住民税の負担が軽減されたりします。

また、その年の1月1日から12月31日までの間に負担した医療費が10万円を超える場合(*)、確定申告で医療費控除を行うことで、還付金を受け取ったり、これから支払う所得税や住民税の金額を減らしたりすることができるかもしれません。平成29年には「セルフメディケーション税制」という、医療費控除の特例も導入されました。

この記事では、そもそも「控除」とはなんなのか、という基本から、保険料控除・医療費控除の対象や控除額の計算方法、上限額はいくらなのか、手続き方法などについて、わかりやすく解説していきます。

(*)年間所得額が200万円未満の方の場合、「所得金額×5%」を超えた金額が控除されます。

「控除」は、普段あまり税金を意識していない人にとっては、耳慣れない言葉かもしれません。しかし、控除のしくみを知らなければ、所得税や住民税を本来よりも多く支払ってしまう可能性もあります。

控除とはどのようなしくみで、どのように活用していけばいいのか、詳しく説明していきましょう。

1-1:控除のしくみを知ろう

税金には一定の基準を設けて負担を軽くするためのしくみがあります。そのしくみが「控除」です。

税金を支払う人には、さまざまな状況の人がいますよね。

たとえば

- ・健康で仕事に就き、収入を得ている人

- ・障害や病気で働けない人

- ・ひとり暮らしの人

- ・多くの家族を養っている人

こうした人それぞれの状況を踏まえて、一定の基準のもと税金の額が決定するのです。

控除とは、もともと「金額を引く」という意味の言葉。所得控除というのは文字どおり「所得から引く」という意味になります。

毎年支払う税金の額は所得からさまざまな控除を差し引いた「課税所得」をもとに算出。課税所得が多い人ほど支払う税金の額も大きくなります。税負担を軽くしたいなら、課税所得を少なくした方がよいということになりますね。

所得控除の考え方

1-2:控除には、たくさんの種類がある

それでは、実際にどのような場合に所得から控除がされるのでしょうか?

所得控除には、大きく「人的控除」と「物的控除」があり、以下の表のような種類があります。

控除の種類

| 人的控除 | 物的控除 |

|---|---|

|

|

人的控除とは、妻や子ども、高齢の両親など扶養するべき家族がいる場合や、障害がある場合、学校に通学していて十分に働けない場合などに認められるものです。

また物的控除とは、保険料や医療費の支払いなどで一定の支出があった場合に認められる控除制度となります。

今回のコラムでは、この物的控除のうち「生命保険料控除」と「医療費控除」について詳しく説明していきます。

生命保険とは、万一の際に私たちや家族の生活を支える大切なもの。確かに公的な支援も受けられますが、公的な支援があれば果たして保障は十分なのでしょうか?

たとえば公的な支援の一環である遺族年金。亡くなった方の遺族に支給されるものです。しかし遺族年金は受給対象となる人が限られ、受け取れない場合も。公的な支援も人によっては不十分な場合があります。

そこで、民間の生命保険に加入し、自分で保険料を支払って備える必要があるのです。自助努力をした分ある程度税金を軽減しようというのが、保険料控除の基本的な考え方になります。

以下では、任意で加入して保険料を支払った時に、支払った保険料を控除できる「生命保険料控除」のしくみをくわしく解説していきます。

2-1:生命保険料控除の対象

生命保険料控除は、支払った保険料に応じて控除額が決まります。1月1日から12月31日までの1年間で支払った保険料で計算します。

ちなみに平成24年の法改正により、保険をいつ契約したかによって控除できる対象や上限額が変わってきます。平成23年12月末までに契約した保険は「旧制度」、平成24年1月以降に契約した保険は「新制度」の対象となりますので、保険料の控除額を計算する際には注意してください。

生命保険料控除における旧制度と新制度の対象

| 旧制度 | 新制度 | |

|---|---|---|

| 一般生命保険料 | ○ | ○ |

| 介護医療保険料 | × | ○ |

| 個人年金保険料 | ○ | ○ |

まず、生命保険料控除の対象となる保険について簡単に説明します。

一般生命保険料

生存または死亡した場合などに起因して一定額の保険金が支払われる保険が対象です。保険金の受取人が、保険料を支払う本人またはその配偶者、その他の親族である必要があります。定期保険や終身保険、養老保険、学資保険などが該当します。

介護医療保険料(新制度のみ)

疾病または身体の傷害等により保険金・給付金が支払われる保険が対象です。医療保険やがん保険、介護保険、就業不能保険などが該当します。

個人年金保険料

個人年金保険が対象です。ただし対象となるのは、

- ・年金の受取人が保険料を支払う本人またはその配偶者

- ・保険料を10年以上にわたって定期的に支払う

- ・60歳になってから、10年以上の定期、もしくは終身で年金を受けとる

- ・「個人年金保険料税制適格特約」を付加している

- ・年金の受取人が被保険者と同一

上記を満たしている個人年金保険の契約となります。

新制度となる生命保険料控除では、介護医療保険料が控除対象に加わっただけでなく、3つの保険料の定義を保障の内容によって細かく分類しました。また、保険期間が5年未満の生命保険などの中には、生命保険料控除の対象にならないものもあるので確認が必要です。

自分の入っている保険が控除の対象となるか、どの保険料控除に分類されるかは、毎年秋頃に保険会社から送られてくる保険料控除の証明書に記載されています。この保険料控除の証明書は、年末調整や確定申告の際に必要になりますので、大切に保管しておきましょう。

また、平成31年1月より、電子データ(電子的控除証明書等)によって控除証明書を交付することも可能になりました。電子的控除証明書等の交付を受けた方は、年末調整や確定申告の際に電子的控除証明書等を添付し、勤務先や税務署に電子的に提出・送信することが可能です。

2-2:生命保険料の控除額は、平成24年以降でこう変わった

生命保険料の控除額は、平成23年12月末までの「旧制度」と、平成24年1月以降の「新制度」で、計算方法や限度額が変更されています。

たとえば旧制度と新制度を比べると、保険料を控除できる上限額が引き下げられていることが分かります。

所得税の計算において、旧制度では年間10万円以上の保険料を払い込んでいた人なら5万円まで所得控除できていました。しかし新制度からは、8万円以上の保険料を支払う人は一律4万円までしか控除されません。保険料を10万円以上払っていても8万円を払っていても、同じ金額(4万円)しか控除されないのです。

しかし介護医療保険料控除が新設されたことで、全体で控除できる金額の上限は10万円から12万円に増額されました。

さて、ここで1つ疑問が浮かんできます。「新制度と旧制度の保険、どちらも加入しているけれど控除額はどうなるの?」という疑問です。

答えはケースバイケースです。

- ・旧制度と新制度の上限額を比べて、お得な方を適用する。

- ・新旧併用する場合は、控除額の上限が所得税4万円、住民税2.8万円になる。

以上のことに注意してください。

それでは、生命保険料控除の具体的な計算方法を見ていきましょう。一般生命保険料、介護医療保険料、個人年金保険料のそれぞれで支払った保険料を、以下の計算式にあてはめます。

生命保険料控除の計算方法

所得税(旧制度)

| 年間払込保険料額 | 控除額 |

|---|---|

| 25,000円以下 | 払込保険料全額 |

| 25,000円~50,000円 | (払込保険料×1/2)+12,500円 |

| 50,000円~100,000円 | (払込保険料×1/4)+25,000円 |

| 100,000円超 | 一律50,000円 |

所得税(新制度)

| 年間払込保険料額 | 控除額 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円~40,000円 | (払込保険料×1/2)+10,000円 |

| 40,000円~80,000円 | (払込保険料×1/4)+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税(旧制度)

| 年間払込保険料額 | 控除額 |

|---|---|

| 15,000円以下 | 払込保険料全額 |

| 15,000円~40,000円 | (払込保険料×1/2)+7,500円 |

| 40,000円~70,000円 | (払込保険料×1/4)+17,500円 |

| 70,000円超 | 一律35,000円 |

住民税(新制度)

| 年間払込保険料額 | 控除額 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円~32,000円 | (払込保険料×1/2)+6,000円 |

| 32,000円~56,000円 | (払込保険料×1/4)+14,000円 |

| 56,000円超 | 一律28,000円 |

生命保険料控除の限度額

旧制度

| 所得税 | 住民税 | |

|---|---|---|

| 一般生命保険料 | 50,000円 | 35,000円 |

| 個人年金保険料 | 50,000円 | 35,000円 |

| 合算適用限度額 | 100,000円 | 70,000円 |

新制度

| 所得税 | 住民税 | |

|---|---|---|

| 一般生命保険料 | 40,000円 | 28,000円 |

| 介護医療保険料 | 40,000円 | 28,000円 |

| 個人年金保険料 | 40,000円 | 28,000円 |

| 合算適用限度額 | 120,000円 | 70,000円 |

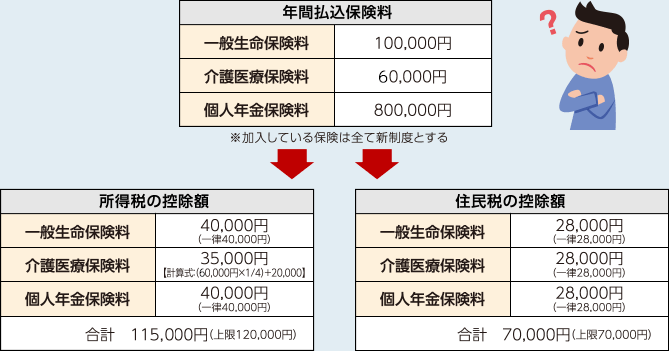

それでは、この表をもとに、実際に保険料の控除額を計算してみましょう。

保険料控除額の計算方法とは?

年間で以下の金額の保険料を払い込んでいるとします(※加入している保険はすべて新制度)。

一般生命保険料:10万円

介護医療保険料:6万円

個人年金保険料:8万円

所得税の控除額は、一般生命保険料4万円、介護医療保険料3万5,000円、個人年金保険料4万円の計11万5,000円となります。

次に住民税の控除額です。一般生命保険料・介護医療保険料・個人年金保険料の控除額はすべて2万8,000円。合わせて8万4,000円の控除額となるはずですが、住民税の所得控除の上限が7万円なので、控除額は7万円となります。

2-3:地震保険料控除の対象と控除額

さて、生命保険以外にも保険料控除を受けられる保険に、地震保険があります。地震保険とは損害保険の一種で単体では加入できず、火災保険とセットでなければ加入できません。

地震保険料の控除額を計算するには、いくつかポイントがあります。

-

①基本的に保険料全額が対象となる。ただし上限は所得税が最高5万円、住民税が最高2万5,000円まで。

-

②複数年分の地震保険料をまとめて支払っても、毎年控除を受けられる。

-

③火災保険料は控除できない。

以前は地震保険以外の損害保険料も控除対象となっていました。しかし、法改正によって平成19年から損害保険料控除が廃止され、地震保険料のみが控除対象となりました。

また、損害保険料控除が廃止された経過措置として、一定の要件を満たした長期損害保険については地震保険料控除の対象にできます。この一定の要件というのが、平成18年12月31日以前に契約した、契約期間が10年以上の損害保険契約。この要件を満たす保険を旧長期損害保険と呼びます。

旧長期損害保険料の控除額の上限は1万5,000円。ただし地震保険と長期損害保険の両方を契約している場合は、合算額の上限が5万円になります。

地震保険料控除額と上限

所得税

| 年間払込保険料額 | 控除額 | |

|---|---|---|

| 地震保険料 | 50,000円以下 | 払込保険料全額 |

| 50,000円超 | 50,000円 | |

| 旧長期損害保険料 | 10,000円以下 | 払込保険料全額 |

| 10,000円~20,000円 | (払込保険料×1/2)+5,000円 | |

| 20,000円超 | 15,000円 | |

| 両方の保険料がある場合 | 両控除額の合計(上限50,000円) |

住民税

| 年間払込保険料額 | 控除額 | |

|---|---|---|

| 地震保険料 | 50,000円以下 | 払込保険料全額×1/2 |

| 50,000円超 | 25,000円 | |

| 旧長期損害保険料 | 5,000円以下 | 払込保険料全額 |

| 5,000円~15,000円 | (払込保険料×1/2)+2,500円 | |

| 15,000円超 | 10,000円 | |

| 両方の契約がある場合 | 両控除額の合計(上限25,000円) |

2-4:保険料控除の申請方法

保険料の控除を受けるためには「保険料控除証明書」が必要になります。この証明書は、保険会社から毎年秋頃になると届けられます。

さて、この証明書。会社員の方は「年末調整」の際に、自営業の方は「確定申告」の際に必要です。この証明書をもとに手続きをすれば、その年の所得税と翌年の住民税の税額が軽減されます。

会社員など、勤務先で社会保険に加入している方の申請方法

自身で加入している保険の「保険料控除証明書」を「給与所得者の保険料控除申告書」に添付し、勤務先に提出すれば、年末調整で控除を受けることができます。

会社員などの場合、所得税は給与天引きで納めています。年末調整の結果、再計算され多く支払っていた所得税がお給料と一緒に振り込まれます。また住民税の場合は、翌年の住民税が減額されるという形で税金が安くなります。

なお年間の給与が2,000万円を超える場合や、年末調整で生命保険料控除を受けていない場合などは、会社員であっても確定申告する必要があります。

自営業の方の申請方法

毎年、2月半ばから3月半ばにかけて行われる確定申告において、確定申告書に「保険料控除証明書」を添付して控除を受けます。住民税も、確定申告をもとに計算されますので、別途に手続きする必要はありません。

電子的控除証明書等を利用した申請方法も

電子データ(電子的控除証明書等)によって控除証明書の交付を受けた場合には、年末調整や確定申告の際に電子的控除証明書等を添付し、電子的に提出・送信することが可能です。

また、電子的控除証明書等に記録された情報の内容が記録された二次元コード(電磁的記録印刷書面)を出力し、書面による申請の際に添付する方法もあります。詳細な申請手順は、以下の国税庁のサイトをご参照ください。

自身や家族が病気やケガなどで長期的な治療を受けている場合、家計に対する医療費の負担は相当なものになります。こうした負担を軽減するために、年間で一定額以上の医療費を支払っている場合、医療費控除を受けることができます。

医療費の控除については、平成29年に「セルフメディケーション税制」という新しいしくみが導入されたり、医療費控除の申請手続きが簡素化されたりと、制度の変更が大きいためしっかりと把握しておきたいものです。

3-1:医療費控除のしくみ

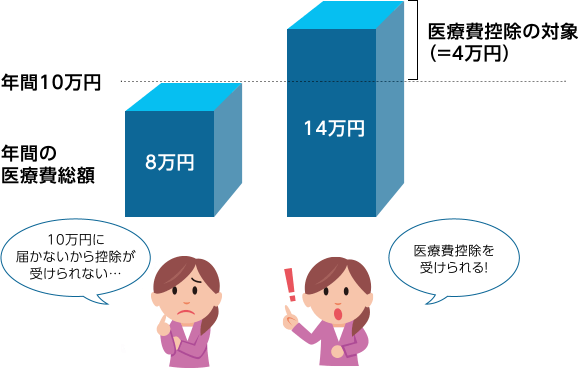

医療費控除は、多額の医療費を納めている家庭が経済的な負担を軽減するために利用できるものです。令和4年4月現在の制度では、原則として1年間(1月1日から12月31日)の医療費が10万円を超えている場合に、その超過分の金額が控除対象となります。

医療費控除の対象は年間10万円を超えた分

医療費控除の大まかなしくみはシンプルなものですが、先に「原則として」とお断りしたように、いくつかの注意事項があります。以下の3点を抑えておきましょう。

①給付金や保険金などで補てんされた金額は含まない

病気やケガで病院や薬局などにかかった場合、医療費が発生します。しかし、公的医療保険制度や民間の生命保険から給付金や保険金などを受け取る場合もあります。

たとえば、

- ・医療費が高額になったときに支給される高額療養費

- ・出産時に受け取る出産育児一時金

- ・民間の医療保険の入院給付金や手術給付金

などです。こういった給付金や保険金などを受け取ったときは、その金額を実際に支払った医療費から差し引いてから医療費控除を申請することになります。

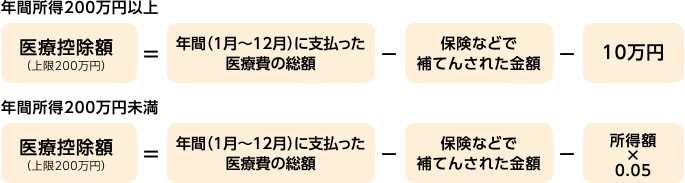

②年間所得200万円未満の場合、「所得金額×5%」を超えた額が控除できる

「年間10万円」という一定の基準がありますが、所得が少なければ同じ金額でも負担は大きくなりますよね。そこで、年間の所得金額が200万円未満の方は、医療費総額10万円に満たなくとも、「所得金額×5%」を超えていれば、その超過分の金額を控除できるようになっています。

たとえば所得150万円の方の場合、年間の医療費が7万5,000円を超えると医療費控除を受けられることになります。

③年間の医療費控除額の上限は200万円まで

少子高齢化や健康意識の高まりによって、社会全体での医療費が増加を続けているなか、医療費控除も無制限というわけにはいきません。そこで、控除できる医療費にも「年間200万円まで」という上限が設けられています。

上記を踏まえて、医療費控除額の考え方を計算式にまとめてみると、以下のようになります。

医療費控除額の計算式

3-2:医療費控除の対象になるもの、ならないもの

ひとくちに医療費といっても、治療にまつわる出費は病院に払うものだけでも多種多様ですし、ほかにも交通費や薬代など、さまざまな費用がかかります。

そこで、医療費控除の対象となるもの、ならないものの一部をまとめてみました。

医療費控除の対象となるもの、ならないもの

| 医療費控除の対象 | 医療費控除の対象外 | |

|---|---|---|

| 治療・検査 | ・医師に支払う診療費・治療費 |

・美容整形費 ・疲れをとるため、リフレッシュ目的でのマッサージ・はり・お灸など ・体の異常が見つからなかった場合の定期健診や人間ドック費用 |

| 入院・通院 | ・入院中に病院から提供される食事代 ・通院・入院のための交通費(電車・バスでの移動が困難な場合はタクシー代控除可能) |

・通院のための自家用車のガソリン代や駐車代 ・入院時のパジャマや洗面用具など |

| 出産 | ・分娩・入院費 ・妊婦健診の自己負担費用 |

・里帰り出産のための交通費 |

| 歯科 | ・虫歯の治療 ・金歯・入れ歯・ブリッジの費用 ・治療としての歯列矯正 |

・美容のための歯列矯正費 |

| 眼科 | ・レーシック手術費 |

|

| 医薬品 | ・医師の処方箋により購入した医薬品 ・病気やケガの治療の為に購入したい市販薬 |

・疲労回復・健康増進・病気予防などのために購入したビタミン剤や栄養ドリンク代 |

※こちらはあくまでも一例となります。

※国税局ホームページ「No.1120 医療費を支払ったとき(医療費控除)」「No.1122 医療費控除の対象となる医療費」「No.1124 医療費控除の対象となる出産費用の具体例」「No.1126 医療費控除の対象となる入院費用の具体例」「No.1128 医療費控除の対象となる歯の治療費の具体例」等をもとに作成

大まかにいえば、病気やケガの「治療」に関する費用は控除対象と認められますが、治療ではない予防や検査、健康増進のための費用や、美容のための費用は控除対象として認められません。

ただし、医療の世界は日進月歩ですし、健康増進を強化する政府方針もあって、医療控除に含まれる対象は拡大傾向にあります。たとえば、表中に示した「レーシック手術費」も、かつては控除対象として認められていませんでした。

こうした事情もあって、「この費用は医療費控除として認められる?」という質問は非常に多いようで、国税庁のウェブサイトでも「タックスアンサー(よくある税の質問)」としてまとめられていますので、興味のある方はご覧になってください。

国税庁ウェブサイト/タックスアンサー(よくある税の質問)

医療費控除の対象となる医療費

3-3:医療費控除の申請方法

医療費控除を受けるには「確定申告」が必要になります。

会社員などの方は、生命保険料や地震保険料の控除は「年末調整」で受けることができましたが、医療費控除は確定申告が必要です。

確定申告で医療費を控除する際に必要なもの

医療費控除の申請方法は、平成29年分の確定申告から、大きく簡素化されました。かつては、年間に支払った領収書を全て保存して提示・提出するとともに、領収書のない通院交通費などの費用を支払い明細にまとめる必要があったのです。

平成29年分の確定申告からは、領収書の提示・提出は不要となり、「医療費控除の明細書」に記入し提出するだけでよいことになりました(*)。さらに、加入している健康保険組合などから送られてくる「医療費のお知らせ」など、所定の事項が記載された医療費通知を提出する場合は明細書の記入を省略することもできます。

(*)医療費の領収書は5年間、自宅などで保存する必要があります。

医療費控除の明細書は国税庁の医療費集計フォームへ入力するだけで作成できるので、是非利用してみてくださいね。

医療費控除の申請方法の簡素化

| 平成28年分までの確定申告 | 平成29年分からの確定申告 | |

|---|---|---|

| 必要な書類 | ・医療費の領収書 ・領収書のない医療費の支払明細 ・(会社員の場合)給与所得の源泉徴収票 |

・医療費控除の明細書 |

医療費控除の明細書は、税務署に用意されているほか、国税庁のウェブサイトからダウンロードできます。

国税庁のウェブサイトには「確定申告書等作成コーナー」も用意されており、画面の指示に従って、必要事項を入力するだけで確定申告書を作成できます。普段、確定申告を行っていない会社員の方や、初めて確定申告を行う方は、積極的に活用しましょう。

3-4:医療費控除とセルフメディケーションはどう違う?

医療費控除申請の簡素化とあわせて、平成29年分の確定申告から新たに導入されたのが「セルフメディケーション税制」です。

これは、年間で1万2,000円以上の対象医薬品を購入した場合、1万2,000円を超えた金額を所得から控除できるというもので、通常の医療費控除とどちらかを選択して利用できます。

うまく活用すれば、家計の大きな助けとなるこの新しいしくみについて、詳しく見ていきましょう。

セルフメディケーション税制とは?

「セルフメディケーション」とは、「自分自身で適切な健康管理を行う」こと。この考え方を税制に導入したのが、セルフメディケーション税制です。

セルフメディケーション税制が導入された背景には、高齢化が進み、医療費が増え続けている日本社会の現状があります。社会全体の医療費を抑えるためには、国民一人ひとりがこれまで以上に自身や家族の健康増進を意識することがとても重要。そこで、厚生労働省が医療費控除の特例措置として打ち出したのが、セルフメディケーション税制なのです。

医療費控除との違いは、控除の対象となる費用の範囲と金額です。

従来の医療費控除とセルフメディケーションとの比較

| 従来の医療費控除 | セルフメディケーション税制 | |

|---|---|---|

| 制度の有効期間 | なし | 平成29年分~令和8年分 |

| 対象額 | 年間10万円以上 | 年間1万2,000円以上 |

| 控除額上限 | 200万円 | 8万8,000円 |

| 対象となる費用 | 控除対象と認められた医療費など | 控除対象と認められた OTC医薬品の購入費 |

| 控除を受けるための条件 | なし | 以下のいずれかを受けていること

・特定健康診査(メタボ健診) ・予防接種 ・定期健康診断 ・健康診査 ・がん検診 |

セルフメディケーション税制の対象額

従来の医療費控除と、セルフメディケーション税制を比較して、まず気がつくのが控除額の違いです。医療費控除は基本的に年間で10万円以上かかっていない場合は控除が認められませんでした。一方、セルフメディケーション税制では年間1万2,000円から認められます。

セルフメディケーション税制の対象範囲

また、対象となる費用の範囲も大きく異なります。従来の医療費控除では、前述のとおり、「治療」にかかわる費用が対象で、「予防」のための費用は対象外でした。セルフメディケーション税制は、むしろ「予防」に重点を置いており、治療や通院にかかる費用ではなく、薬局やドラッグストアなどで医師の処方箋なく購入できる「OTC医薬品」を対象にしています。

OTC医薬品と聞くと、耳慣れない言葉と感じてしまいますが、これまで「一般薬」とか「大衆薬」とか呼ばれていた市販の医薬品のことです。「OTC」とは「Over The Counter」を略したもので、薬局などでカウンター越しに販売することから、こう呼ばれています。

具体的には、私たちが日常生活でちょっとした不調を感じたときに購入する、風邪薬や鎮痛剤、せき止め、下痢止めなどが含まれています。これらOTC医薬品を積極的に活用しましょうというのが、セルフメディケーション税制の趣旨なのです。

なお、セルフメディケーション税制の対象となるOTC医薬品には、パッケージなどに次のようなマークが添付されています。

セルフメディケーション税制で控除を受ける条件

セルフメディケーション税制は、国民一人ひとりが自ら健康管理を行うことを目的に導入されました。このため、ただOTC医薬品を一定量購入するというだけでなく、特定健康診査(メタボ健診)や予防接種、定期健康診断、健康診査、がん検診などを受診していることが条件となります。

こういった診査の受診率を高めることが、国民全体の健康増進に、ひいては社会全体の医療費の抑制につながると考えられているわけですね。

セルフメディケーション税制と医療費控除の使い分け

セルフメディケーション税制は、医療費控除の特例措置として平成29年分から令和3年分を対象に当初導入されましたが、令和8年分まで延長されることが決定しました。

従来の医療費控除と同様に、確定申告をする際に年間にかかった費用を整理して申請すれば、所得税と住民税が減額されます。

ただし、セルフメディケーション税制と医療費控除は、どちらか一方しか利用できません。このため、どちらで控除を受けるべきか? じっくり考える必要があります。その際にポイントとなるのは、当然ながらどちらの控除額が多くなるか? です。以下にパターン別に考え方を整理してみました。

どちらを利用する?

【セルフメディケーション税制 or 医療費控除】

パターンA

セルフメディケーション税制対象額:1万2,000円以下

医療費控除対象額:10万円以下

パターンB

セルフメディケーション税制対象額:1万2,000円~10万円

医療費控除対象額:10万円以下

パターンAの場合、どちらの対象にもならないので控除できません。

パターンBの場合、セルフメディケーション税制のみが対象となります

パターンC

セルフメディケーション税制対象額:1万2,000円~10万円

医療費控除対象額:10万円~18万8,000円以内

パターンD

セルフメディケーション税制対象額:10万円以上

医療費控除対象額:18万8,000円以上

パターンCの場合、セルフメディケーション税制の控除額と医療費控除額のどちらが高額になるかを検証する必要があります。

パターンDの場合、医療費控除額がかならずセルフメディケーション税制の控除額の上限(8万8,000円)を上回りますので、医療費控除を選ぶべきということになります。

3-5:医療費控除を最大限に活用するポイント

最後に、医療費控除を活用するための5つのポイントを紹介します。

ポイント1医療費は細かく管理しておく

医療費の控除を受けられるのは、年間10万円を超えた分からです。10万円というと、なかなか高いハードルのように思われがち。しかし、少額でも何度か治療を受けた場合や、遠方の病院へ通院した場合などは、細かい出費や交通費もきちんと計算することで控除を受けられる可能性があります。

とくに、平成29年分からは年間1万2,000円から対象となるセルフメディケーション税制が導入されましたので、少額のレシートでもきちんと保管しておきましょう。

ポイント2医療費の支払いはできるだけ同一年内にまとめる

医療費の控除は、1年間(1月1日~12月31日)に支払った金額の合計額が対象となります。たとえば昨年に9万円の医療費を支払い、今年も9万の医療費がかかった場合。どちらも年間で支払った医療費の合計が10万円を超えていないので、医療費控除の対象外となってしまいます。もし年末年始などの年をまたぐ時に病院へ受診するようなことがあれば、受診するタイミングを考えると医療費控除を受けられる、ということもありえます。

ポイント3医療費控除の対象には家族の治療費も含まれる

医療費の控除は、確定申告する本人だけでなく、配偶者や子ども、両親など、生計を同じくする家族のために支払った医療費も含めて申請できます。 一人では10万円を超えなくとも、家族全員の医療費を合計すれば、10万円を超える可能性は高まりますので、家族単位で考えるようにしましょう。

※詳細は国税庁のホームページ 「No.1120 医療費を支払ったとき(医療費控除)」のページをご確認ください

ポイント4医療費控除は家族で最も収入が多い人が申告すべき

医療費の控除は家族の内、誰が申請したらお得になるのか? という話ですが、家族合算で考える際は基本的に収入の多い人が申告すべきです。

というのも、所得税は所得が高い人ほど税率が高くなります。たとえば、課税される所得金額が195万円以下の方の所得税率は5%ですが、所得金額が330万円を超え695万円以下の方の所得税率は20%になります。税率の高い人ほど医療費控除で還付されるお金も高額になるため、所得の高い人ほど控除するメリットが大きくなるというわけです。

ポイント5医療費控除は5年までさかのぼって申告できる

医療費の控除は、5年間までさかのぼって申告することができます。ですから、医療費の確定申告をし忘れていたり、数年前の多額な治療費の領収書が出てきたりといった場合も、あきらめる必要はありません。

その年次の税法や書式に従って、改めてその年の確定申告を行えば、払いすぎていた所得税や住民税の還付を受けることができます。

いったん、確定申告を済ませてしまったという場合は、「更正の請求」という手続きを取る必要がありますが、いずれにしても申告は可能です。

3-6:医療費控除を実際に計算してみよう

医療費控除を行うといくら税金が戻ってくるのでしょうか?ここでは、具体例を挙げて計算してみましょう。

医療費控除額を計算してみよう!

Aさん家族のデータ

夫Aさん(会社員/年収500万円)

Aさんの妻(専業主婦)

Aさんの子

Aさんの妻は昨年子どもを出産した。 そのため医療費がかかったので、確定申告で医療費控除を行うことにした。

Aさん家族の昨年の医療費について

Aさん家族は昨年の1年間で、医療費が70万円かかりまました。Aさんの妻は昨年出産しています。出産前には切迫早産で入院し、加入している医療保険から入院給付金を受け取りました。

また、出産の際には、健康保険組合より出産育児一時金42万円を受け取っています。

医療費控除できる金額は?

| 支払った医療費 | 給付を受けた額 | |

|---|---|---|

| 年間の医療費 (家族の合計) |

70万円 | |

| Aさんの妻の入院による医療保険の給付金 (切迫早産による入院) |

8万円 | |

| Aさんの妻の出産育児一時金 (Aさんの健康保険組合より) |

42万円 |

| 医療費控除できる金額 | 10万円 |

Aさんが実際に医療費控除として申請できる金額を計算してみましょう。

まず昨年度の医療費の合計は家族分を合算して70万円。Aさん妻は出産前に入院したので、Aさん妻が加入していた医療保険より給付金を受け取りました。その額は8万円です。その後、無事妻は子を出産。Aさんの健康保険組合より出産育児一時金が42万円支払われました。

この場合、医療費控除できる金額は70万円-8万円-42万円=20万円のうち、10万円を超えた分である「10万円」となります。

次に、年収500万円のAさんは確定申告で医療費控除をすることにより、いくら税金が返ってくるのでしょうか? 計算してみました。

Aさんは医療費控除でいくら所得税が戻ってくる?

Aさんの年収500万円

各種控除を計算すると・・・

| 総支給額 | 500万円 | |

|---|---|---|

| 給与所得控除 | 144万円 | |

| 基礎控除 | 48万円 | |

| 配偶者控除 | 38万円 | |

| 社会保険料控除(*1) | 71.1万円 | |

| 生命保険料控除 | 3万円 | |

| 医療費控除前の課税対象所得(*2) | 195.9万円 | |

(*1)社会保険料率は収入の14.22%として計算

(*2)この他に所得控除・税額控除できるものはないとする(ただし医療費控除を除く)。

平成27年分以降の所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

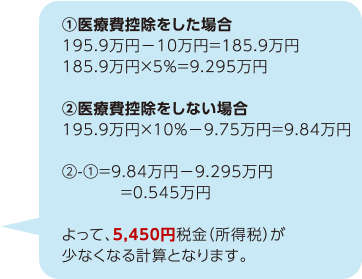

年収500万円(総支給額)のAさんの課税対象所得額は195.9万円とします。この金額から医療費控除10万円を差し引いた場合、支払う所得税額は9.295万円。医療費控除をしない場合の支払う所得税額は9.84万円。つまり、医療費控除を行うと5,450円の所得税が戻ってくるという計算になります。

保険料控除と医療費控除について、知っておくべき基礎知識をまとめました。内容が多岐にわたりましたので、最後に要点を整理しておきましょう

4-1:保険料控除のポイントまとめ

-

生命保険料の控除は、平成23年12月までの契約を境にして「旧制度」と「新制度」に区分される。

新制度では、従来の「一般生命保険料」と「個人年金保険料」に加えて「介護医療保険料」が控除対象となった。 -

新制度では、3つの保険料それぞれについて、所得税は2万円以下、住民税なら1万2,000円以下なら全額が控除される。

それ以上は一定の計算式で計算され、所得税なら最大4万円(合算で12万円)、住民税なら最大で2万8,000円(合算で7万円)が上限となる。 -

地震保険料は基本的に全額が控除されるが、所得税で5万円、住民税で2万5,000円の上限となる。

また、地震保険料の控除には、一定の要件を満たした旧長期損害保険料も適用される。 -

保険料の控除を受けるには、自営業の方は「確定申告」、会社員の方は「年末調整」の際に、「保険料控除証明書」を提出する必要がある。

4-2:医療費控除のポイントまとめ

-

医療費控除は原則として、年間の医療費が10万円を超えている場合は、その超過分を控除できる(上限200万円)。

-

治療を行ううえで必要不可欠なものは控除対象と認められるが、予防や診査、健康増進のための費用は対象外。

-

医療費の控除を受けるためには、会社員の方でも確定申告が必要。なお、医療費の控除申請は平成29年分から簡素化されて、領収書の提示・提出は不要になった。

-

医療費控除の特例として、平成29年分からセルフメディケーション税制が導入され、年間のOTC医薬品購入費が1万2,000円を超えている場合は、その超過分が控除できる(上限8万8,000円)。なお、セルフメディケーション税制と医療費控除は、どちらか一方のみ選択が可能。

保険料控除と医療費控除は、うまく活用すれば、所得税や住民税を軽減でき、家計を大きく助けてくれる可能性があります。自営業、会社員を問わず、両制度をしっかりと理解して、積極的に活用することをおすすめします。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典