30代はどのように保険を選んだらいいのでしょうか。転職、独立、結婚、出産…。30代とひとくくりにいっても、環境や経済状況、家族構成はさまざまです。また、男性か女性かの違いによっても、どんな備えがあると安心なのかは変わってきます。ライフスタイルや性別の違いによる30代の保険の選び方のポイントや、どのような公的制度を利用できるかについて、わかりやすくまとめてみました。

どのように保険を選ぶかを考える前に、まずは「なぜ保険が必要なのか」を知る必要があります。また、同じ30代のほかの人たちがどのような保険に加入しているのかを知ることも、保険を選ぶときの参考になるでしょう。はじめに、30代の保険の必要性と、30代の保険の加入状況について、みていきましょう。

1-1:保険がなぜ必要なのか?

ひとくくりに「生命保険」といっても、保障される内容や保障の目的はいくつかあります。そのうちひとつは、「亡くなったとき」に備える死亡保険。もうひとつが、「病気やケガ」「がん」などに備える医療保険、がん保険です。

たとえば、子どものいる30代の方の場合、まだ子どもが未就学児や小学生という方が多いのではないでしょうか。子どもが小さいということは、これから子どもが独立するまでには、多額の生活費や教育費が必要になります。もし今、家族をのこして亡くなってしまったとしても、家族が生活水準を落としたり、子どもが経済的な理由で希望の進路を諦めたりすることなく暮らしていけるように備える手段のひとつが、死亡保険です。

また、入院するような病気やケガ、あるいはがんのような病気になった場合、医療費の負担はもちろんですが、治療のため休職することで収入も減ってしまうかもしれません。治療に専念できるほどの十分な貯蓄があればよいですが、もしそうでなければ、治療中の生活に経済的な不安も出てくるでしょう。治療中の経済面をサポートすること、それが医療保険やがん保険の役割です。

2-1:30代の生命保険加入率

生命保険について考えたとき、同じ30代の方たちがどのような保険に入っているのか、保険料をいくらくらい払っているのか、気になる方もいるかもしれません。また、30代で保険に入っていないことは、珍しいことなのでしょうか?

公益財団法人 生命保険文化センターが行っている「令和元年度 生活保障に関する調査」をもとに、30代の保険について考えてみましょう。

まず、30代の男女の生命保険加入率は以下のようになります。

30代の生命保険加入率

|

|

|

|---|---|---|

| 加入している | 82.4% | 82.8% |

| 加入していない | 17.6% | 17.2% |

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

*民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率(被保険者となっている割合)

30代の生命保険への加入率は、男性が82.4%、女性が82.8%。

参考までに、同じ調査の20代の生命保険加入率を見てみると、男性の加入率は58.5%、女性の加入率は59.9%となっています。このことから、20代から30代にかけて生命保険に加入する人が多い、ということがわかります。

2-2:30代の保険金額

次に、病気や不慮の事故で亡くなった場合(もしくは所定の高度障害状態)になった場合に支払われる、「普通死亡保険金」の平均額をみてみましょう。

平均普通死亡保険金額(全生保)

|

|

|

|---|---|---|

| 30代 | 2,331万円 | 1,013万円 |

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

30代の男性と女性の普通死亡保険金額を比較してみると、男性は2,331 万円、女性は1,013 万円と、2倍以上の差があることがわかります。これは、家庭で主な収入の担い手となるのが男性であることが多く、万が一のことがあったときにより多くのお金を家族にのこす必要があるためと考えられます。

続いて、病気で入院したときに支払われる、「疾病入院給付金の給付金日額」の平均をみてみましょう。

平均疾病入院給付金日額(全生保)

|

|

|

|---|---|---|

| 30代 | 11,049円 | 8,999円 |

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

こちらも男性の方が平均して2,000円ほど保障が手厚くなっていますが、男性・女性で普通死亡保険金程大きな差はありません。

2-3:30代の保険料

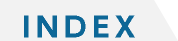

では、30代の平均保険料の相場はいくらなのでしょうか?30代の年間払込保険料の平均と、分布をみてみましょう。以下の金額は、死亡保険や医療保険、個人年金保険などの保険料を合算したものとなります。

【30代】年間払込保険料(全生保)

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払い込み保険料(一時払や頭金の保険料は除く)の平均(百円単位を四捨五入)

30代の年間払込保険料の平均は、男性が約234,000円、女性が151,000円で、男性の方が女性よりも約83,000円高くなっています。男性は年間12万円~24万円を支払っている方が最も多く、女性は年間12万円未満の方が最も多いことがわかります。

さらに、30代の年間払込保険料の平均を月額換算すると、男性は約19,500円、女性は約12,583円となります。

【月額換算】払込保険料の平均(全生保)

|

|

|

|---|---|---|

| 30代 | 約19,500円 | 約12,583円 |

*生命保険文化センター 「令和元年度 生活保障に関する調査」年間払込保険料(全生保)をもとに楽天生命にて計算

30代は独身の方もいれば、結婚して家族がいる方、シングルでお子さんを育てている方、ご両親を養っている方など、さまざまなライフステージの方が混在する年代です。そのため、保障内容や保険料の平均値だけを参考にすることはもちろんできませんが、保険を選ぶときの指標のひとつと考えることはできるでしょう。

2-4:データからわかる、30代が入院した場合にかかる費用とは?

30代だと、自分が病気になったり入院したりすることがイメージできない方も少なくないかもしれません。しかし、思いもよらない病気や、事故などで大きなケガをする可能性は誰にでもあります。

もしも入院することになった場合に備えるには、どれくらいの保障が必要なのでしょうか。先ほどと同じ、生命保険文化センターの「令和元年度 生活保障に関する調査」をもとに、入院したときにかかる費用について考えていきましょう。

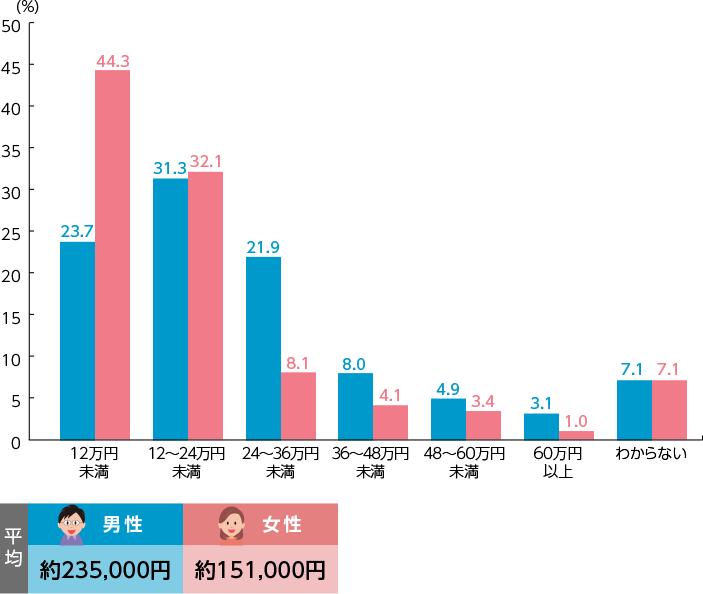

【30代】直近の入院時の自己負担費用

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額(百円単位を四捨五入)

30代の方が直近で入院した際の自己負担額の平均は、男性が約208,000円、女性が約222,000円と、女性の方が高額になっています。入院することになった場合、これくらいの金額がかかる可能性がある、ということを知っていると医療保険を選ぶ際の参考になるでしょう。

また、このデータは「自己負担額」についてのものですが、入院中の出費だけでなく、収入が減少する可能性があることも考慮しておく必要があります。とくに、十分な貯蓄がない・生計をともにする家族がいるという場合は、医療保険等での備えが重要になってくるといえるでしょう。

冒頭でもお伝えしましたが、ひとくちに保険といっても、「亡くなったとき」に備える死亡保険や、「病気やケガ」「がん」に備える医療保険、がん保険など、保障内容によって保険商品はいくつかに分類されます。ここでは、それぞれの保険についてもう少し詳しくみていきましょう。

また、保険を考える前に知っておきたい公的制度もあわせてご紹介します。

3-1:死亡保険について

死亡保険とは、被保険者(保障の対象になっている人)が亡くなった場合、または所定の高度障害状態になった場合に、保険金が支払われる保険です。

「亡くなったとき」を想定して備えておかなくてはいけないお金は、主に2種類あります。

まずひとつ目が、どんな状況の人であっても考える必要がある「死後の整理資金」と呼ばれるお金です。

これは、お葬式やお墓にかかる費用や、亡くなったあとの身辺整理に必要なお金をさします。

「独身で一人暮らしだし、そんな費用は必要ないのでは?」と感じる方もいるかもしれませんが、葬儀関連の費用だけでなく、片付けや家財道具の処分などの遺品整理費用、部屋を引き払うまでの家賃や光熱費といった費用も必要です。こうした、「人が亡くなったときに必然的に発生する費用」が死後の整理資金です。

もうひとつは、「のこされた家族のためのお金」です。

たとえば、住居費について考えてみましょう。家庭を持っている方が亡くなった場合、住まいが賃貸住宅であれば、遺族は継続して家賃を支払っていく必要があります。持ち家(マイホーム)の場合、団体信用生命保険(*)(以下、団信)に加入していれば、亡くなった方の残りの住宅ローンはすべて返済されますが、固定資産税、メンテナンス代、火災保険料などの費用は引き続き遺族が負担していくことになります。

他にも、日々の食費や光熱費などの生活費や車の維持費、子どもがいるご家庭では教育費や養育費も確保しておく必要があります。

こうした、「のこされた家族が経済的に困らないようにするための備え」が、のこされた家族のためのお金です。

(*)住宅ローンを組む際、加入が必須となる生命保険(フラット35の場合、団信への加入は任意)。加入者が亡くなった場合、保険金によって住宅ローンの残額が返済される。

この2種類のお金について、公的保障や貯蓄でカバーできない分を死亡保険で準備する、という考え方が、死亡保険を検討するときのベースになります。

公的制度をチェックしておこう:遺族年金とは?

さて、死亡保険への加入を考える前に、まずは公的制度からどれくらいの保障を得られるのかを、チェックしておきましょう。

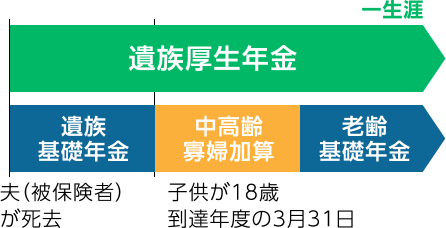

遺族が受け取れるお金としてまずあげられるのが、「遺族年金」です。遺族年金は遺族基礎年金と遺族厚生年金に分かれており、年齢や性別、被保険者が加入していた年金によって、受給できる年金額が異なります。

まず、子どもがいるご家族の場合について、考えてみましょう。

【子どもがいるご家族の場合】

もし夫婦のどちらかが亡くなった場合、配偶者は「遺族基礎年金」を受け取ることができます。さらに、子ども(*)の人数に応じた「子の加算」が受けられます。

(*)子どもとは、18歳到達年度の3月31日を経過していない子、もしくは障害等級の1級・2級に該当する20歳未満の子のことをいいます。

夫が亡くなり、妻と子が遺族基礎年金を受給する場合(年額)

*令和3年4月分からの受給額

もし亡くなった方が自営業もしくは専業主婦(夫)などで、国民年金の加入歴しかない場合、遺族が受け取れるのは遺族基礎年金のみになります。

遺族基礎年金は、一番下の子が18歳到達年度の3月31日を迎えると、支給が終了となります。

ここからは、亡くなった方が会社員などで厚生年金に加入していた場合についてです。少し複雑になるので、夫が亡くなった場合と妻が亡くなった場合に分けて考えてみましょう。

【子どもがいるご家族】厚生年金に加入している夫が亡くなった場合

子どものいる家庭で、厚生年金に加入している、もしくは加入していたことのある夫が亡くなった場合、妻は遺族基礎年金とあわせて「遺族厚生年金」を受け取ることができます。遺族厚生年金は一生涯受け取ることができます。また、40歳以降に子どもが18歳を迎えて遺族基礎年金の支給がなくなると、「中高齢寡婦加算」というお金を65歳まで受け取ることができます。遺族厚生年金の受給額は、報酬に応じて決定されます。

【子どもがいるご家族】厚生年金に加入している妻が亡くなった場合

子どものいる家庭で、厚生年金に加入している、もしくは加入していたことのある妻が亡くなった場合、夫は子どもの人数に応じた遺族基礎年金を受け取ることができます(*)。しかし、遺族厚生年金は、夫が55歳以上でないと受け取れません。つまり、30代の夫は遺族厚生年金を受け取れないことになります。

ただし、子どもには遺族厚生年金を受給する権利が発生します。そのため、子どもが18歳到達年度の3月31日を迎えるまでは、世帯としては遺族基礎年金と遺族厚生年金を受給できることになります。

子どもが18歳を迎えると、遺族基礎年金も遺族厚生年金も支給は終了となります。

(*)夫が遺族基礎年金を受給できるのは、妻が亡くなったのが2014年4月以降の場合となります。

【子どもがいないご夫婦の場合】

次に、子どもがいないご夫婦の場合です。この場合、夫婦のどちらが亡くなっても、遺族基礎年金は支給されません。遺族基礎年金は、「子ども、または子どものいる配偶者」に支給されるものだからです。

また、亡くなった配偶者が自営業などで国民年金の加入歴しかない場合には、遺族厚生年金も支給はありません。つまり、子どもがいない自営業の方の場合、配偶者に遺族年金は支給されないということになります。

それでは、会社員など厚生年金に加入歴のある配偶者が亡くなった場合を、夫と妻に分けて考えてみましょう。

【子どもがいないご夫婦】会社員である夫が亡くなった場合

妻が30歳以上であれば、遺族厚生年金を一生涯受け取れます。夫が亡くなったときに妻が30歳未満の場合は、遺族厚生年金の受給は5年間の期間限定となります。

【子どもがいないご夫婦】会社員である妻が亡くなった場合

妻が亡くなったときに夫が55歳未満であれば、夫に遺族厚生年金は支給されません。つまり、30代で子どものいない夫は、妻が亡くなっても遺族年金は受け取れないということになります。

このように、家族構成や働き方によって、受け取ることのできる遺族年金には差があります。万が一のことがあったとき、家族がどれくらいの遺族年金を受け取れるのかがわかっていれば、死亡保険の保険金額を考えるときの参考になります。

遺族年金や公的年金について詳しく知りたい方は、以下のコラムも参考にしてみてください。

3-2:医療保険について

医療保険とは、病気やケガの治療のために入院や手術をしたときなどに給付金が受け取れる保険です。「病気やケガで入院・手術を受けたとき」を想定して備えておかなくてはいけないお金は、主に2種類あります。

ひとつ目は「治療などに関わる『出費』」です。

日本は国民皆保険制度といって、すべての国民が「国民健康保険」や「健康保険」など、何らかの公的医療保険制度に加入しています。この公的医療保険制度があるため、30代の方が病院で診察や治療を受ける場合、窓口で支払う自己負担額は、実際にかかった医療費の3割になります。さらに公的医療保険制度には、高額療養費といって、1ヵ月の医療費の自己負担額が上限に達すると、超えた金額を還付してもらえる制度があります。

3割負担で高額療養費も利用できる、となれば、入院しても自己負担額はそこまで大きくなることはないように感じるかもしれません。

しかし、この3割負担や高額療養費の対象となるのは、あくまでも公的医療保険が適用される保険診療の範囲のみです。保険診療の適用外となる治療や、入院中の食事代、個室を希望した場合などに発生する差額ベッド代については、費用をすべて自己負担しなくてはなりません。

ふたつ目が、「治療期間中に減ってしまう『収入』」です。

現役世代である30代は、病気やケガで働けなくなる=収入が減少する、というリスクにも備えておく必要があります。

ただし、会社員など勤務先で健康保険に加入している方の場合は、病気やケガで働けなくなったときに、傷病手当金という給付金を受け取ることができます。病気やケガの療養のため、3日以上連続して働けなかった場合に4日目から支給され、期間は1年6ヵ月。金額はお給料の月額のおよそ2/3です。

このように、傷病手当金を受け取れる方は、働けなくなったとしてもいきなり収入が途絶えてしまうわけではありません。しかし、自営業などで国民健康保険に加入している方には傷病手当金がないので、病気やケガで仕事ができなくなれば収入が途絶えてしまう可能性も考えられます。

自己負担する費用と、減ってしまう収入の補てん。この2つにどこまで備えるかを考えながら、医療保険やがん保険の保障内容を決めていくようにしましょう。

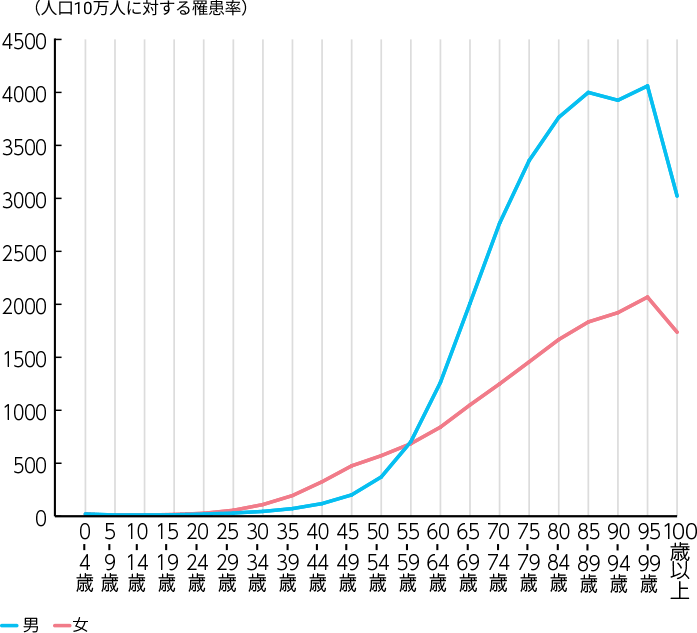

3-3:30代にがん保険って必要?

「まだ30代だし、がんは自分にはまだ関係ない」と考えている方もいるかもしれません。確かに若い世代のがん罹患率は、他の世代と比べて低いのですが、グラフからもわかるように、男性は40代以降から、女性は20代後半から徐々にがんの罹患率が上がってきます。

一度がんになってしまうと、新たにがん保険へ加入することは難しくなります。

年齢階級別がん罹患率 全部位2017年

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

がん保険には、

-

・【がん診断給付金】がんと診断されたときに、まとまった診断給付金(一時金)を受け取れる

-

・【がん入院給付金】がんで入院したときに、入院日数に応じた給付金が受け取れる。一般的に入院日数は無制限で保障される。

-

・【がん通院給付金】がん治療のため通院したときに通院給付金を受け取れる

-

・【がん治療給付金】抗がん剤治療や放射線治療など、所定の治療に応じてがん治療給付金が受け取れる。抗がん剤治療の場合、一般的には「治療を受けた月ごとに」給付金が受け取れる。

といった保障があり、保険商品や契約内容によって受けられる保障が変わってきます。

*上記で紹介したのは、がん保険の保障の一部です。また、保険会社によって、給付金の名称や加入できる保障の種類は異なります。

がんの治療は、入院して行うこともありますし、通院治療がメインとなる場合もあります。また、がんが発見されたときの進行具合(ステージ)や患者さんの体調などによって、選ばれる治療方法はさまざまです。1回の手術で治療が終わる可能性もありますし、治療が長期間にわたったり、再発を繰り返したりする可能性も考えられます。

たとえば、入院せずに通院でがん治療をすることになった場合、医療保険の入院給付金を受け取ることはできません。通院給付金も、ほとんどの医療保険で「入院後」もしくは「入院前後」の通院を保障するものとされています。しかし、がん保険の「がん診断給付金」はがんと診断された段階で受け取ることができますし、「がん通院給付金」は入院を伴わない通院治療でも給付されることが一般的です。

治療の初期段階で50万円や100万円といったがん診断給付金を受取っていれば、治療の費用や当面の生活費をカバーできるかもしれません。

また、定期的に抗がん剤治療などを受けることになれば、仕事を休んだり、勤務時間を調整したりして収入が減少する可能性も考えられます。もし、通院給付金や、抗がん剤治療を受けた月ごとに治療給付金を受け取ることができれば、経済的な負担も心理的な不安も、軽減することができるでしょう。

がん保険は、治療の選択肢を広げたり、経済的な不安への支えとなったりしてくれるものです。もしもがんになったとしたら、生活はどうなるのだろう?といったことをイメージしながら、がん保険の保障内容を決めていくとよいでしょう。

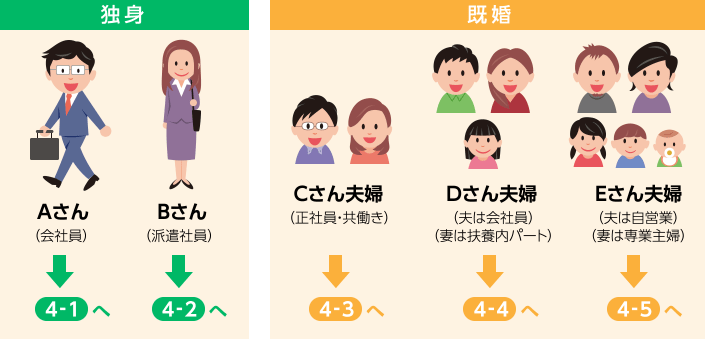

ここからは、30代の方に向けた保険の選び方を、いくつかのライフスタイルの方を例に考えていきましょう。

4-1:独身男性Aさんの保険の選び方とは?

例)Aさん:30代独身・会社員

30代独身男性のAさんの保険の選び方を考えていきましょう。

死亡保険

Aさんは独身であることから、のこされた家族への保障を重要視する必要はありません。そのため、死亡保険への加入の優先順位は高くないといえます。

ただし、以下に当てはまる場合は、死亡保険で自分に万が一のことがあった場合に備えておく必要があります。

-

・貯蓄が少ない、自分に万が一のことがあったときに両親などに経済的負担をかけたくない、といった理由から、葬儀代や身辺整理費用など、死後の整理資金が必要な方

-

・両親を扶養している、仕送りをしているなど、生活を支えなければならない家族がいる方

死亡保険には、保障される期間が定まっている「定期保険」と、一生涯保障が続く「終身保険」があります。

終身保険は、定期保険と比べて保険料が高くなりますが、保障がずっと続き保険料は加入時からずっと変わりません(*)。それに対して定期保険は、終身保険と比べて保険料が安く、高額な保険金を準備しやすくなっています。契約内容によって、保険期間の満了とともに保障も終了する全期型と、保険期間の満了後も更新によって保障が継続される更新型があります。

(*)たとえば、契約後の最初の10年や15年の保険料を安く抑えて、その分、その後の保険料を高く設定する、保険料のステップ払込方式などを除きます。

たとえば、「高額な死亡保障は不要で、死後整理資金がまかなえればよいが、保障は一生涯続いてほしい」と考えている方は、終身保険に加入するとよいでしょう。もし将来死亡保険が不要になったときには、解約することで解約返戻金を受け取ることもできます(*)。

「もし自分に何かあったら両親が経済的に困ってしまうので、死亡保険には手厚く加入しておきたい」という方であれば、定期保険を選択すると、保険料を比較的抑えて高額の保障を備えることができます。

(*)保険料払込期間中に契約した場合は保険料払込総額を下回ることがほとんどで、特にご契約後一定期間内に解約した場合、解約返戻金が受け取れない場合もあります。

定期保険、終身保険については、以下のコラムで詳しく解説していますので、ぜひ参考にしてみてください。

医療保険

病気やケガで入院することになった場合、治療にかかるお金も心配ですが、仕事を休むことによる収入の減少も気になるところです。医療保険に加入していると、療養期間中の貯蓄の減少や収入ダウンにも備えることができます。

Aさんの場合は会社員ですので、病気やケガで働けなくなっても、健康保険から傷病手当金の支給があり、支給開始から1年6ヵ月はそれまでのお給料のおよそ2/3を受け取ることができます。

もし、仮にAさんが自営業者で国民健康保険に加入している場合は、会社員のように傷病手当金を受け取ることができません。そこで治療費の負担や、貯蓄減、収入減をカバーする医療保険の重要性がより高まります。また、保険料は一般的に年齢が上がるほど高くなるため、30代の若いうちに加入すると、毎回支払う保険料を抑えることができます。

医療保険も、死亡保険と同じように、保障される期間の定まった「定期型」と一生涯保障が続く「終身型」に分類されます。定期型のメリットは、保険期間以外の同じ保障内容で比較した場合に、保険料が安くなる点、終身型のメリットは、加入時から保険料がずっと変わらない点です。保障の内容と、保障される期間、そして負担する保険料のバランスを考えながら、医療保険を検討するようにしましょう。

4-2:独身女性Bさんの保険の選び方とは?

例)Bさん:30代独身・派遣社員

Bさんは独身で派遣社員です。貯蓄が苦手なタイプで、まとまったお金はあまりありません。そんなBさんの保険の選び方を考えてみましょう。

死亡保険

Bさんは独身であることから、Aさんと同様に「のこされた家族への保障」はさほど重視する必要はありません。しかし、Bさんのように貯蓄額が心もとない方の場合、死後の整理資金が不足する恐れがあります。そういった費用への備えとして、死亡保険を検討するとよいでしょう。

医療保険

Bさんの場合、

-

・治療費と収入減に、経済的に対応できない可能性がある

-

・女性特有の病気のリスクもある

-

・今後結婚や出産の可能性がある

ことから、医療保険への加入を検討しておくと安心です。

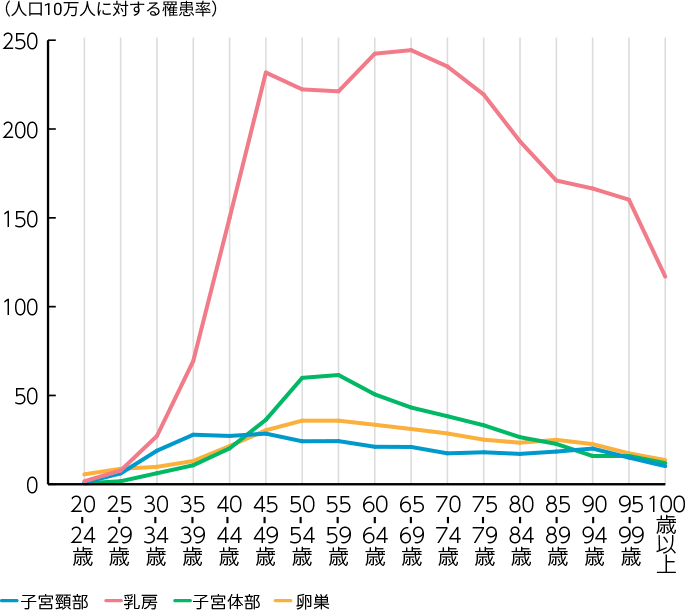

また、女性の場合、女性特有の病気のリスクについても考えておく必要があります。以下の表は、女性特有のがんの罹患率を年代別にグラフ化したものです。

女性特有のがん 罹患率(2017年)

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

この表からは、乳がんや子宮頸がんの罹患率は20代後半から上昇傾向にあることがわかります。このような女性特有の疾患を心配する方は、女性向けの医療保険を検討するとよいでしょう。女性特有の病気などへの保障が手厚く、商品によっては乳がん手術後の乳房再建術をサポートしてくれる商品なども存在します。

また、「死亡保険も医療保険もどちらも必要だとは感じているけれど、保険料の負担をできる限り抑えたい…」という方は、死亡保険と医療保険、がん保険などがひとつになっている共済や、総合保障型の保険商品を選ぶのもよいでしょう。保険料を比較的抑えて、広範囲の保障を持つことができます。

4-3:共働き×夫婦のみのCさん夫婦の保険の選び方とは?

例)Cさん夫婦:30代既婚・夫婦ともに会社員

Cさん夫婦には子供がいません。どちらも会社員として働く共働き夫婦です。Cさん夫婦の保険選びについて考えていきましょう。

死亡保険

Cさんも奥さんも働いていて収入がありますので、基本的に高額な死亡保険は必要ありません。ただし、2人の収入額に大きな差がある場合や、一方の収入がなくなると大きく生活水準を下げなくてはいけないような状況であれば、死亡保険で配偶者にしっかりとお金をのこすことが必要になってきます。

今後の資産計画や働き方、お互いに万が一のことがあったらどうするかなどを日ごろからよく話し合い、保険金額を決めることが大切です。

医療保険

Cさん夫婦はどちらも会社員なので、

-

・どちらか一方が入院や療養で仕事を休むことになっても、世帯としては収入を得られる

-

・傷病手当金として、給料の約2/3を支給開始から1年6ヵ月間受け取ることができる

ことから、病気やケガによる入院がすぐに経済的に大きなダメージとなる可能性は、そこまで高くありません。ただし、治療が長期化して今までのように働くことが難しくなり、家計のバランスが変化するといった可能性は十分に考えられます。

医療保険の中には、がんや三大疾病などへの保障が手厚い商品もありますし、入院日数にかかわらずまとまった一時金が給付されるタイプの商品もあります。

医療保険を検討するのであれば、「シンプルな内容の医療保険に、お守り代わりに加入する」もしくは「がんや三大疾病など、治療が長期化する可能性のある病気にしっかり備えておく」など、どんな状況に備えたいかを想定してから、その希望に合った保険を選ぶことが重要です。

4-4:共働き×子ども1人のDさん夫婦の保険の選び方とは?

例)Dさん夫婦:夫は会社員・妻はパート・子ども1人・住居は賃貸

Dさん夫婦には子どもが1人います。夫は会社員、妻は扶養内のパートです。自宅は賃貸マンション。Dさん夫婦はどのように保険を選ぶとよいのでしょうか?

死亡保険

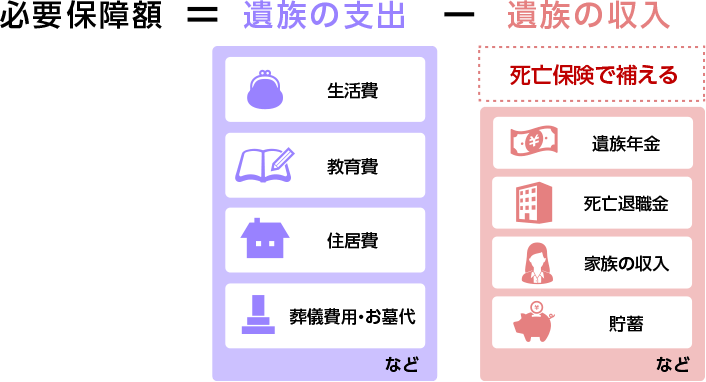

子どもが1人、妻は扶養内のパートというDさんファミリーは、Dさんが経済面での柱です。Dさんに 万が一のことがあっても、家族が経済的に不自由なく暮らしていけるように備えておかなくてはなりません。死亡保険でどれくらいの金額を準備しておくべきかを考えるには、まず「必要保障額」を計算する必要があります。

必要保障額は、想定される遺族の収入を、遺族の支出から差し引いた金額です。まずは、遺族の収入について考えてみましょう。

【遺族の収入】

まずは、Dさんに万が一のことがあった場合に、家族が遺族年金をいくら受給できるか実際に計算してみましょう。

遺族基礎年金の受給額は、以下のようになります(2021年4月現在)。

(遺族基礎年金額)年額780,900円

(子の加算) 年額224,700円

したがって1年間で受給できる遺族基礎年金額は

780,900円+224,300円=1,005,600円

月額に換算すると約83,800円です。

さらに、Dさんの収入額と厚生年金の加入期間に応じて、妻には遺族厚生年金が一生涯支給されます。遺族基礎年金の受給期間は、子どもが18歳になった年度の3月末までです。

この遺族年金に、現在の貯蓄やDさんの死亡退職金、妻の今後の収入の見込みなどを足した金額が、「遺族の収入」となります。

次に、「遺族の支出」について考えてみましょう。

【遺族の支出】

-

・住まいが賃貸なので、住居費が今後も必要

-

・子どもの教育費

-

・妻と子どもの食費や公共料金などの生活費

といったお金がかかることになります。特に、子どもの進路によっては教育費が多めにかかる場合もあるかもしれませんし、家電の買い替えやマイカーを購入することもあるかもしれません。どのような支出が予想されるかを洗い出し、どれくらいのお金がかかるのかを明確に予想することが大切になります。

こうして、万が一のことがあったときの「遺族の支出」から「遺族の収入」を差し引いた金額が、死亡保険で備えるべき必要保障額ということになります。

医療保険

医療費は公的医療保険でカバーされる部分が大きく、30代が医療機関の窓口で負担する医療費は、全体の3割です。また、公的医療保険が適用される医療費に関しては、高額療養費制度を利用すれば、1ヵ月の自己負担額の上限を超えて支払った医療費の還付を受けることができます(*)。

たとえば、年収が約370万円~約770万円の方の場合、1ヵ月の自己負担額の上限は約80,000円~約90,000円となることが一般的です。この金額に加えて、公的医療保険の対象とならない費用や、病院への交通費なども負担することになります。

(*)事前に申請することで、医療機関の窓口での自己負担を上限額までにすることもできます(限度額適用認定証)。

また、Dさん夫妻には子どもがいます。Dさんまたは妻が入院してしまうことで、今まで自分たちでやりくりできていた家事や子どもの世話などについて、代行サービスを利用しなければならないことも考えられます。もし、妻が主に家事や育児をメインで担っていた場合、妻が入院してしまうと食事は外食が多くなったり、子どもを預かってもらうための費用が必要になったりするケースも考えられます。

たとえ医療費そのものの自己負担額がそこまでかからないといっても、治療が長期にわたれば、経済的な負担が重くなってくる可能性もあるでしょう。医療保険の給付金をいくらにするか、どういった保障内容にするかは、こういったさまざまな支出を総合的に考えた上で決定することが重要になります。

また、がんになった場合にも備えておきたいものです。がん保険の保障内容は商品によってさまざまですが、たとえばがんと診断されたときにまとまった給付金(一時金)を受け取れる【がん診断給付金】で備えておくと、がんと診断されたときに50万円や100万円、200万円といったまとまったお金を受け取ることができ、治療費から生活費まで幅広く役立てることができます(*)。

(*)給付金の名称や、がん診断給付金が受け取れる細かい条件は保険商品ごとに異なります。

4-5:妻が専業主婦×子ども3人のEさん夫婦の保険の選び方とは?

例)Eさん夫婦:Eさんは自営業・妻は専業主婦・子ども3人・持ち家(ローン返済あり)

Eさん夫婦は子どもが3人います。妻は専業主婦でマイホームを購入済み。毎月住宅ローンを返済し、Eさんは団信(*)に加入しています。

(*)団信とは、団体信用生命保険の略称。団信に加入していると、住宅ローンの契約者が亡くなった(もしくは所定の高度障害状態になった)場合に、保険金で残りの住宅ローンが一括返済されます。

死亡保険

死亡保険を検討するには、Dさんのときと同じように、まずはEさんファミリーの必要保障額を考えなくてはなりません。まずは、遺族の収入についてみてみましょう。

【遺族の収入】

Eさんは自営業のため、Eさんに万が一のことがあった場合、家族が受け取ることができるのは「遺族基礎年金」となります。

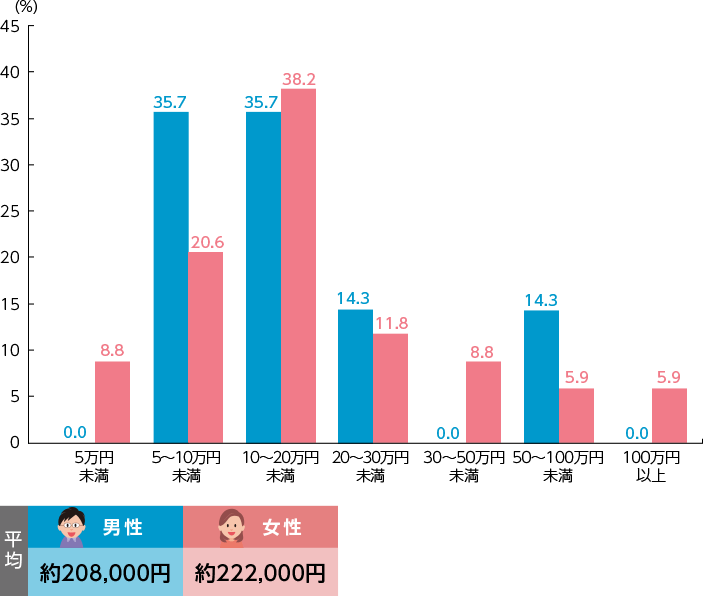

遺族基礎年金の受給額は、以下のようになります(2021年4月現在)。

(遺族基礎年金額)年額780,900円

(子の加算) 年額524,300円(224,700円+224,700円+74,900円)

したがって1年間で受給できる遺族基礎年金額は

780,900円+524,300円=1,305,200円

月額に換算すると約108,767円です。

子どもが18歳到達年度の3月を経過すると、「子の加算」の対象外となり、その分受給額が少なくなります、一番下の子が18歳到達年度の3月を経過すると、遺族基礎年金の支給は終了となります。

Eさんは自営業のため、過去に厚生年金に加入していた時期がなければ、遺族厚生年金は支給されません。この遺族基礎年金に、現在の貯蓄などの資産を加算したものが、Eさんの遺族の収入となります。

次に、遺族の支出について考えます。

【遺族の支出】

Eさんに万が一のことがあった場合、団信によって住宅ローンの返済はなくなります。ただし、固定資産税や修繕費といった費用は考えておかなくてはなりません。さらに毎月の生活費に加えて3人の子どもの教育費の用意もあります。

-

・団信によって住宅ローンの返済はなくなるが、固定資産税や修繕費、火災保険などの費用は必要

-

・子ども3人分の教育費

-

・妻と子どもの食費や公共料金などの生活費

といった費用を考えなくてはなりません。中でも、子どもの教育費は大きな負担となります。いくらくらいの教育費がかかるのかをみてみましょう。

学校種別ごとの1年間の学習費総額

保護者が支出した教育費

(単位:円)

| 学校教育費 | 学校給食費 | 学校活動費 | 合計 | ||

|---|---|---|---|---|---|

| 幼稚園 | 公立 | 120,738 | 19,014 | 83,895 | 223,647 |

| 私立 | 331,378 | 30,880 | 165,658 | 527,916 | |

| 小学校 | 公立 | 63,102 | 43,728 | 214,451 | 321,281 |

| 私立 | 904,164 | 47,638 | 646,889 | 1,598,691 | |

| 中学校 | 公立 | 138,961 | 42,945 | 306,491 | 488,397 |

| 私立 | 1,071,438 | 3,731 | 331,264 | 1,406,433 | |

| 高校(全日制) | 公立 | 280,487 | - | 176,893 | 457,380 |

| 私立 | 719,051 | - | 250,860 | 969,911 | |

出典:文部科学省「平成30年度 子どもの学習費調査」

※調査対象 公立並びに私立の幼稚園、小学校、中学校及び高等学校(全日制)の幼児・児童・生徒

※子ども一人当たりの年間支出金額

※学校外活動費は、保護者が子どもの学校外活動のために支出した経費

大学納付金のめやす

(単位:円)

| ①初年度納付金 | ②2年目以降納付金 | 合計(①✛②×3または5) | |

|---|---|---|---|

| 国立大 (4年間) |

817,800 | 535,800 | 2,425,200 |

| 公立大 (4年間) |

931,125 | 538,734 | 2,547,327 |

| 私立大文系 (4年間) |

1,172,582 | 944,320 | 4,005,542 |

| 私立大理系 (4年間) |

1,549,687 | 1,294,121 | 5,432,050 |

| 私立大医歯系 (6年間) |

4,803,378 | 3,730,295 | 23,454,853 |

出典:文部科学省

「令和元年度 私立大学等入学者に係る初年度学生納付金」

「国公立大学の授業料などの推移」

※2年目以降納付金は、授業料+施設設備費にて算出

仮に、幼稚園(3年間)から高校までは公立に通い、大学で私立文系に通った場合、こどもひとりあたり約944万円の教育費がかかることになります。

こうした費用を、遺族基礎年金と預貯金などからすべて準備することは難しいでしょう。遺族基礎年金を含め、今後見込める「遺族の収入」がいくらくらいで、教育費など「遺族の支出」がどれくらいになるのかを計算し、不足分は死亡保険でしっかりと準備しておくことが大切です。

医療保険

Eさんが病気やケガで入院するとなると、

-

・医療費が家計への負担となる。

-

・Eさんが働けなくなることで、収入が途絶えてしまう可能性がある。

といった不安が生まれます。

Eさんが会社員なら、働けなくなったとしても一定期間は傷病手当金を受給できますが、Eさんは自営業者なので、傷病手当金の受給対象にはなりません。治療に関わる出費と、仕事ができない期間の経済面での保障、両方をしっかりとカバーできるような医療保険に加入することが必要になります。

また、Eさんの妻は専業主婦なので、普段家事や育児をメインに担当しているとします。妻がもし長期入院やがんの闘病で通院しなければならないような状況となったとき、家事や育児の代行サービスを利用する際のコストも想定しておかなければなりません。

自営業の方の場合、会社員の方のように傷病手当金や企業からの補償を受けることができないので、より一層手厚い備えが必要と考えられます。

今回は30代の保険の選び方についてご紹介しました。30代は人によってライフスタイルはさまざまですので、保険の選び方は何通りにもなります。

最後にもう一度、ライフスタイル別に保険の選び方となるポイントを押さえておきましょう。

-

共通:

保険を選ぶ前には、遺族年金や傷病手当金、高額療養費などの公的制度をチェック。

-

独身の方:

1)基本的に死亡保障は不要なケースが多いが、死後の整理資金は必要。死後の整理資金として死亡保険に加入しておくケースも考えらえる。

2)収入減に備えて、医療保険への加入は検討したい。またがんや女性特有の疾患が心配な方はがん保険や女性向けの医療保険へ加入しておくとよい。

-

既婚者の方で子どもがいない夫婦:

1)共働きなら夫婦で高額な死亡保険が必要なケースは少ない。ただし、夫婦の収入に差があるような場合には、のこされた配偶者が困らないように備えておく必要がある。

2)医療保険を考える際には、高額療養費や傷病手当金(会社員の場合)の利用を前提に考える。また、長期入院や通院治療などで治療費がかさむケースや家族の見舞い・病院までの交通費が必要となる場合も想定して保障内容を決めよう。

-

既婚者の方で子どもがいる夫婦:

1)のこされた家族の生活や子どもの教育費などを考え、死亡保障額は十分に用意しておきたい。

2)子どもがいる場合は遺族基礎年金を受給できる。ただしそれでも生活するには足りない場合もあるので、保険への加入を検討するようにしたい。

3)入院や通院により、医療費の負担が増すだけでなく、家事や育児に支障が出るケースも考えらえる。医療保険は医療費の補てんだけでなく、そういった費用をカバーすることを目的とすることもできる。

また、ライフプランに合わせて保険の見直しも必要です。一度加入したらそのままではなく、ライフステージの変化にあわせて見直すようにしていきましょう。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典