入院や手術をともなう病気やケガを考えると、医療費が心配という人は少なくないのではないでしょうか。公的医療保険には、そうした悩みを軽くしてくれる制度があります。それが、「高額療養費制度」です。

ただ、高額療養費の利用にはルールがあるため、治療が「1ヵ月におさまるか」あるいは「月をまたぐのか」によって、自己負担額が大きく変わることがあります。それはなぜでしょうか?

高額療養費とは、同じ月にかかった医療費の自己負担額が一定の上限額を超えた場合に、超えた分が払い戻される制度です。

では、その一定の上限額とは、どれくらいなのでしょうか?上限額は収入(所得)額(以下「収入額」)と年齢によって変わります。70歳を境に、「69歳以下」は収入額によって5つ(【図1】)、「70歳以上」は6つ(【図2】)の適用区分に分かれています。収入額が高いほど、上限額も高くなります。

なお、70歳以上の現役並み所得者以外の人は、「外来」のみと「外来+入院」で上限額が異なり、外来のみの上限額が低く抑えられています。

【図1】69歳以下の方の上限額

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+ (医療費−842,000円)×1% |

|---|---|---|

| イ | 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+ (医療費−558,000円)×1% |

| ウ | 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+ (医療費−267,000円)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

※1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は21,000円以上であることが必要)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

【図2】70歳以上の方の上限額(平成30年8月診療分から)

| 適用区分 | ひと月の上限額 | ||

| 外来(個人ごと) | (世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標報83万円以上/ 課税所得690万円以上 |

252,600円+ (医療費−842,000円)×1% |

|

|---|---|---|---|

| 年収約770~約1,160万円 標報53万円以上/ 課税所得380万円以上 |

167,400円+ (医療費−558,000円)×1% |

||

| 年収約370~約770万円 標報28万円以上/ 課税所得145万円以上 |

80,100円+ (医療費−267,000円)×1% |

||

| 一般 | 年収156万円~約370万円 標報26万円以下/ 課税所得145万円未満等 |

18,000円 (年144,000円) |

57,600円 |

| 住民税 非課税等 |

Ⅱ住民税非課税世帯(Ⅰ以外の方) | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 15,000円 | ||

※1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

まずは、ご自身の該当する上限額を確認しておきましょう。

なお、健康保険組合に加入していれば組合独自の「付加給付」として、さらに手厚い制度になっている場合もあります。また、自治体によっては独自の医療費助成制度を設けているところもありますから、調べてみるとよいでしょう。

高額療養費を適用するには、以下の要件を満たしている必要があります。

①公的医療保険の対象のみ

高額療養費が適用できるのは、公的医療保険の適用対象となっているもののみです。そのため、先進医療や自由診療等の保険外診療、入院中の差額ベッド代や食事代等は高額療養費の対象外となります。

②69歳未満の場合は、同一医療機関で21,000円以上

69歳未満の場合は、1ヵ月に同一医療機関の窓口で負担した額が21,000円以上のもののみが対象です。同一医療機関といっても、医科と歯科、入院と外来は別々に21,000円以上かどうかを判定されるため、注意してください。なお、処方薬局での窓口負担分は、その処方箋を発行した医療機関分と合算することができます。

70歳以上の場合は、こうした金額の制限はありません。

上記の要件を満たせば、1ヵ月にかかった医療費をまとめて高額療養費を適用することができます。

高額療養費は1ヵ月ごとに上限額を超えたかどうかを判定します。1ヵ月というのは、具体的には毎月1日から末日までです。

医療費がかかった期間が1ヵ月以内におさまる場合と、月をまたいで2ヵ月にわたった場合とでは、自己負担額に2倍近くもの差がつくことがあります。具体例を見てみましょう。

月をまたいだ場合と1ヵ月におさまる場合で、高額療養費を比較

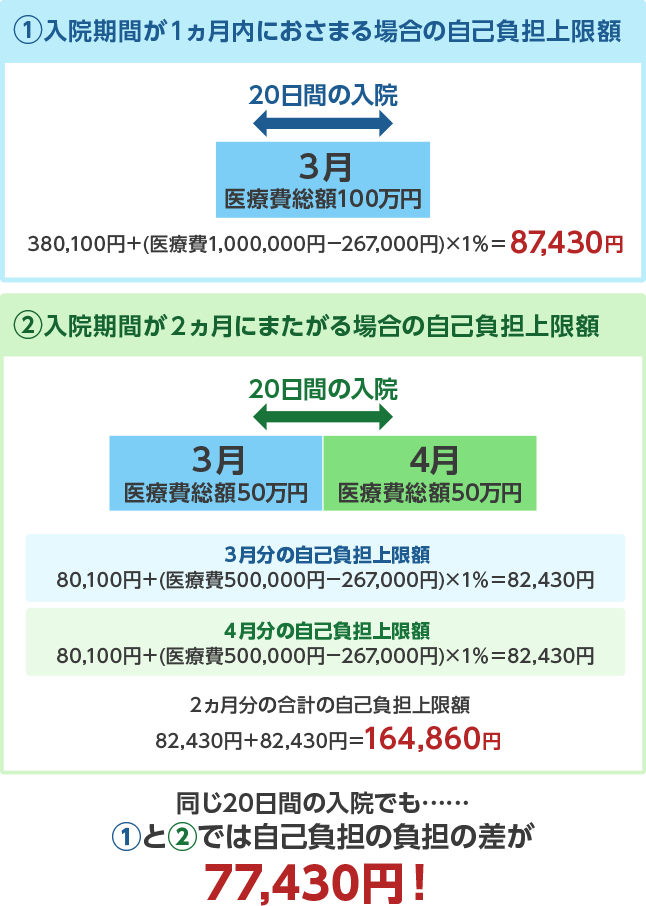

ケース45歳で窓口負担が3割である標準報酬月額30万円の人が、20日間の入院をして、総額の医療費が100万円であったケースで、次の①と②を比較してみましょう。

- ①入院が1ヵ月におさまったケース(例:3月10日~29日の20日間の入院)

医療費100万円 - ②入院が2ヵ月にまたがったケース(例:3月22日~4月10日の20日間の入院)

医療費が各月50万円で合計100万円

69歳以下で【図1】の適用区分「ウ」の人の場合、1ヵ月の自己負担の上限額は「80,100円+(医療費-267,000円)×1%」で計算されます。

比較すると、同じ20日間の入院期間であっても、自己負担の上限額が①87,430円と②164,860円となり、差額は77,430円。自己負担が約1.9倍にもなっているのがわかります。

なお、これはいずれの月も、かかった医療費が上限額を超えているため高額医療費の対象となる例です。しかし、1ヵ月にまとまってさえいれば医療費が上限額を超えて高額療養費の適用対象となったところ、月をまたいだことで各月では医療費が上限額に至らず、全く高額療養費の対象とはならないケースもあります。

このようにできるだけ1ヵ月の間に入院や治療をまとめるのが、最も有利に高額療養費を使うポイントです。しかも、所得が大きく上限額の大きい人のほうが、1ヵ月にまとめるメリットは大きくなります。例えば、69歳以下の【図1】の区分「イ」の人の場合、先と同じケースならば、①1ヵ月におさまった場合と②月をまたいだ場合との差額は161,820円にもなります。

そうはいっても、病状によっては入院や治療の時期を選んでいられない場合もありますが、急を要する病状ではなく、いつ入院や治療をするかを医療機関と相談できる場合は、「1ヵ月におさまるようにする」を意識するとよいでしょう。

今回ご紹介したように、高額療養費の利用の仕方で医療費の自己負担が変わることもあります。やみくもに医療費を心配するのではなく、公的な制度についての知識を身に着けたうえで備えることが大切です。

病気などの場合の医療費の備えに対しては、高額療養費の上限額を一つの目安にするとよいでしょう。ただし、ご紹介したとおり、公的医療保険適用外の治療や入院したときの差額ベッド代などは高額療養費の対象外ですから、高額療養費も万能ではありません。これらも含めて自分の預貯金などから費用を賄うのに不安がある場合は、民間の医療保険を活用するのも一つの方法です。

ライタープロフィール

福島えみ子FP

大学卒業後、都市銀行に入行。その後、法律事務所を経てファイナンシャル・プランナー(FP)に。金融商品の販売、仲介を行わない独立FPとして、個人相談、セミナー・企業研修、執筆、コンテンツ企画・作成等を行う。ライフプラン、資産運用、老後のマネープラン、相続、終活などを得意とする。著書に「キャッシュレスどんどん得する使い方」(河出書房新社)など。

保有資格等

ファイナンシャル・プランナー/行政書士

CFP®、1級FP技能士

DCプランナー1級、企業年金管理士、証券外務員一種、

行政書士

リュクスセオリーFPサロン 代表

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン:https://www.luxetheory.net/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典