皆さんは、毎月、平均いくらくらいの保険料を支払っていますか?保険といってもさまざまで、どんな保険にどれだけ入っているかは、年代や家族構成、雇用形態などによって異なるもの。一概に金額だけでは測れない部分もありますが、それでも気になる保険料の相場の目安を考えてみましょう。

生命保険は、万が一の事態に備える大切なもの。とはいえ、毎月支払う保険料は家計への負担も小さいものではありません。いったい、いくらくらいの金額が適切なのか、悩んでしまうという人もいるのではないでしょうか?

また、「生命保険」といっても「死亡保険」や「医療保険」「がん保険」など、さまざまな種類の保障があります。

毎月の保険料は、「どんな保険に、どれだけ加入するか」で変動しますので、一概に比べられるものではありません。とはいえ、「ほかの家庭ではいくらくらい保険料を支払っているの?」「いくらくらいが相場なの?」ということは誰もが気になるもの。また、全国的な保険料平均を知っておくことは、保険を選ぶときの目安になるでしょう。

それでは、生命保険の保険料に関するデータを見ていきましょう。

1-1:保険料の相場を調べてみよう

生命保険の保険料などの実態については、(公財)生命保険文化センターが、3年ごとに全国的なアンケート調査を実施し、生命保険に関する全国実態調査としてその結果を詳しくレポートしています。

「令和3年度 生命保険に関する全国実態調査」をもとに、データを見ていきましょう。

生命保険の保険料の平均支払額は、毎月3万2千円くらい

令和3年度の生命保険の保険料の支払額は、全世帯平均では「約37万1千円」。月額にすれば、約3万1千円になります。

前回、平成30年度の調査では「38万2千円」、月額にすると約3万2千円でしたので、この3年間で世帯の負担する保険料の水準は大きく変動していないことがわかります。

【世帯平均】払込保険料の金額の推移

※個人年金保険を含む

出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」「令和3年度 生命保険に関する全国実態調査」

保険料の支払額の傾向は、平均値だけでなく、分布状況を見ることも参考になります。

生命保険の世帯年間払込保険料の分布度(単位%)

※個人年金保険を含む

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

もっとも比率が多いのは年間12万円未満の世帯で、月額だと1万6千円程度というケースが2割近くにのぼります。

一方で、毎年72万円以上支払っているという世帯も1割近くあり、世帯によって幅が大きいことを示しています。

1-2:世帯主の年代によって、これだけ変わる保険料の支払額

生命保険への加入状況は、家計を支える世帯主の年齢によっても大きく異なります。このため、生命保険の保険料の支払額も、世帯主の年齢別で見ていく必要があります。

先ほどは全世帯の平均を調べてみましたが、ここからは、世帯主の年齢別の平均を見てみましょう。

生命保険の世帯主年齢別年間払込保険料

| 平成30年度調査 | 令和3年度調査 | |

|---|---|---|

| 全体 | 38.2 | 37.1 |

| 29歳以下 | 23.3 | 21.5 |

| 30~34歳 | 29.8 | 26.2 |

| 35~39歳 | 38.0 | 38.2 |

| 40~44歳 | 34.5 | 34.8 |

| 45~49歳 | 42.7 | 37.5 |

| 50~54歳 | 48.3 | 43.2 |

| 55~59歳 | 45.3 | 43.6 |

| 60~64歳 | 43.9 | 38.4 |

| 65~69歳 | 33.8 | 43.6 |

| 70~74歳 | 29.9 | 33.7 |

| 75~79歳 | 35.3 | 31.4 |

| 80~84歳 | 29.5 | 28.6 |

| 85~89歳 | 36.5 | 35.8 |

| 90歳以上 | 22.5 | 25.6 |

※個人年金保険を含む

出典:(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」「令和3年度 生命保険に関する全国実態調査」

令和3年度調査では、保険料の平均支払額が最も多いのは、55~59歳と65~69歳の43万6千円(月額約3万6千円)で、平均を6万円以上上回っていることがわかります。

生命保険の年間払込保険料の分布状況【世帯主年齢別】(単位:%)

※個人年金保険を含む

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

分布状況で見ると、20代は保険料の支払額が平均を下回っている世帯が約半数を占めています。40代、50代になると分布が広がっていて、保険料の支払額が高額にのぼっている世帯もそれなりの比率を占めています。それだけ保険の加入状況が多様化していることがうかがえます。

1-3:世帯年収も、生命保険の保険料の支払額に大きな影響が

生命保険に加入すべきかどうか、どれだけ加入するかを検討するうえで、世帯収入は大きな影響があります。世帯収入別での保険料の支払額の平均や分布状況を、世帯年収別でみてみましょう。

生命保険の年間払込保険料の分布状況【世帯年収別】(単位:%)

※個人年金保険を含む

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

大まかな計算になりますが、たとえば、世帯年収200万円の世帯が、その平均となる年間20.5万円を支払っていたとすると、その比率は20.5万円÷200万円×100=10.25%と、年収の10%以上となります。

一方で、世帯年収1,000万円の家庭が、その平均となる年間58万円を支払っていたとすると、58万円÷1,000万円×100=5.8%と、支払額は大きくとも、年収に占める比率は約6%となっています。

では、世帯年収に占める、生命保険の保険料の比率はどの程度が平均なのでしょうか?近年は年を追うごとに年収に占める比率が減少していますが、最新の調査結果を見てみると、世帯年収の6.7%が平均値となります。

先述の通り、世帯年収によって差があるのは確かですが、ひとつの参考値にはなるのではないでしょうか?

生命保険の世帯年間払込保険料が世帯年収に占める割合の推移(単位:%)

※個人年金保険を含む

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

1-4:家族構成別で見た場合、ポイントは扶養家族の人数と年齢

生命保険の加入状況は、世帯主の年齢や収入だけでなく、家族構成によっても大きく変動します。そこで、家族構成別の保険料支払額についてのデータを見てみましょう。

生命保険の年間払込保険料の分布状況【家族構成別】(単位:%)

※個人年金保険を含む

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

このデータを見てまず気がつくのは、家族が多くなるほど、保険料の支払額も多くなっていること。

もっとも平均額が高いのは、夫婦と扶養していない子どもと一緒に暮らしているケース。次いで、三世代(親・世帯主・子)のケースです。子どもの年齢によって、金額に差があることも注目です。子どもが幼い時期は、まだ世帯主も若く、保険料の負担をなるべく抑えているということかもしれません。

1-5:雇用形態によって、保険への意識に違いが

将来への備えに対する意識は、世帯主や配偶者の雇用形態によっても差があります。

会社員や公務員などの「被用者」(雇用されている人)は、退職しない限りは一定の収入が毎月入ってくると考えられます。退職金制度がある場合は、退職時にある程度まとまった退職金が期待できます。

これに対して、自営業などの場合は、現在と同じ年収が今後も続くかどうかの保障がなく、保険に入っておかなくては、という意識が強くなりがちだと推察できます。

実際のデータを見てみましょう。

生命保険の年間払込保険料の分布状況【夫婦の雇用形態別】(単位:%)

※個人年金保険を含む

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

データを見ると、平均額が高いのは「夫婦とも自営者」の世帯の68.6万円です。その後、「自営者と常雇被用者」の45.8万円と続きます。妻がパート・派遣・無職の世帯よりも、自営や常雇被用者として働いている世帯の方が平均額が高い傾向があり、世帯年収が高く収入に余裕のある世帯の方が、保険料に回す金額も高いことが予想されます。

1-6:貯蓄が多ければ、保険料の支払金額は低くなるものなの?

生命保険は、万が一の際に備えるためのものですが、同様に、家計の備えとなるのが「貯蓄」です。では、貯蓄が多ければ、生命保険に加入する必要性は低くなり、加入している保険料の額も低くなるのでしょうか?

気になるデータを調べてみましょう。

生命保険の年間払込保険料の分布状況【世帯保有金融資産額別】(単位:%)

※個人年金保険を含む

出典:(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」

データから見て取れるのは、保有金融資産額が多いからといって、「生命保険が不要」と考えるとは限らないということ。むしろ、家計に余裕がある分だけ、保険料の支払額が多くなっています。

どれだけ保有金融資産額があっても、なかなかそれだけで安心とはいいきれないという心理がうかがえます。

生命保険の保険料について、さまざまなケースでの平均額を調べてみました。

自分に近い年収や家族構成の世帯の相場を知り、現在、支払っている保険料と比較してみれば、世間の相場に対して多いのか、少ないのかを知ることができるはずです。

とはいえ、生命保険が必要かどうか、どのくらい加入すべきかは、家族の状況によって異なるもの。家族構成や年収が同じだとしても、一概にその平均値が「正しい金額」とはいえません。

ここからは、生命保険の保険料は果たしてどれくらいが妥当なのか、を考えていきましょう。

2-1:家族にのこしたいお金はいくら?

生命保険の保険料を考えるには、まず、どれくらい生命保険に加入する必要があるか、いいかえれば、万が一の際に生命保険で保障すべき金額はどれくらいなのかを把握する必要があります。

先ほど参考にした、(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」には、生命保険に対する意識調査も含まれていて、そのひとつに「世帯主に万が一のことがあった際に、のこされた家族のために必要と考える生活資金はいくらか」という設問があります。その結果を見てみましょう。

世帯主が万が一の場合の家族の必要生活資金

| 令和3年度調査 | 平成30年度調査 | |

|---|---|---|

| 年間必要額 | 約327万円 | 約327万円 |

| 必要年数 | 17.1年間 | 16.7年間 |

| 総額 | 約5,691万円 | 約5,558万円 |

総額5,600万円を超える結果となりましたが、どれくらいの保障が必要かは自分や家族の状況によって大きく異なります。たとえば、子どもが生まれたばかりの家庭と、子どもが成長して独立したあとの家庭では、備えるべき金額が大きく異なるのは当然のこと。「今の自分や家族のライフステージに合わせた保障」を準備することが大切です。

2-2:生命保険といってもさまざま。どんな場合にどれだけ備えられるのか?

生命保険でどれくらいの金額を備えたいか考えた後は、どのような組み合わせで備えるべきかを見ていく必要があります。

ひとくちに生命保険といっても、商品や契約によって保障される内容はさまざまです。どんな商品で、どんな内容の保障が受けられるのか、確認していきましょう。

死亡保険

死亡保険とは、被保険者(保険の対象になる人)が万が一亡くなった際に、のこされた家族の生活を支えるための保障を受けられる保険です。

死亡保険の保障期間については、保障される期間が定められている「定期保険」と、生涯を通じて保障を受けられる「終身保険」に大別されます。

定期保険は、保険期間(保障期間)が決まっている保険のことで、定められた期間内に被保険者が亡くなった場合に、保障を受けられる保険です。契約から10年間といった年数で設定するものと、60歳に達した時点など年齢で設定するものがあります。保険料は原則として掛け捨てになりますが、その分、終身保険に比べて保険料を低めに抑えることができます。

こうしたことから、「家計に余裕がなくて保険料の支払いを抑えながら将来に備えたい」という方や、「子どもが大きくなるまでの間だけ備えることができればよい」といった方には向いているといえるでしょう。

また、契約の満了を迎えた後に、それまでと同じ保障内容で保障を継続・更新ができる場合もあります。しかし、保険料は更新するときの年齢や保険料率で再計算されることになるので、基本的にそれまでより保険料が上がります。

終身保険は加入時に設定した保障内容・保険料が、被保険者が亡くなるまで継続されます。また、支払った保険料の一部は積み立てられ、途中で解約した場合に「解約返戻金」を受け取ることができます。

一生涯にわたって保障が続くため、お葬式代の準備や、相続対策などに利用されるケースが多い保険です。その反面、毎月の保険料は積み立てる分があるため、定期保険より割高になります。

定期保険と終身保険の比較

| 定期保険 | 終身保険 | |

|---|---|---|

| 保障期間 | 一定の期間 | 一生涯 |

| 更新 | あり

(保険料は更新時の年齢や保険料率で再計算される)

|

なし |

| 保険料 | 低い | 高い |

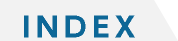

また、定期保険の一種に、収入保障保険があります。これは、被保険者が亡くなってから保険期間が満了するまで、毎月、保険金を受け取ることができる保険です。亡くならなければ得られたはずのお給料の代わりと考えれば、イメージしやすいでしょう(商品によっては、保険金を毎月ではなく、一括で受け取るタイプもあります)。

収入保障保険は、時間の経過とともに保険金を受け取る期間が短くなるので、これに比例して保険金の総額も減少します。被保険者や家族の年齢を考えて、保険期間を検討することが大切になります。

収入保障保険のイメージ図

定期保険、終身保険、そして収入保障保険とも、それぞれにメリット、デメリットがあり、どの商品を選ぶべきかは一概にいえません。家族構成やライフステージ、家計の状況などを踏まえて、うまく使い分けたり、組み合わせてみるといいかもしれません。

医療保険・がん保険

生命保険は、家計の担い手などが死亡した際の保障が主体ですが、備えるべき事態は死亡だけでなく、病気やケガなどさまざまです。

生命保険には、死亡保険だけでなく、病気やケガなどに備える「医療保険」やがんに備える「がん保険」などの商品も数多く存在します。

医療保険は、病気やケガによる医療費などに備えるもので、「入院給付金」や「手術給付金」「通院給付金」などを受け取ることができる保険です。

がん保険は、がんと診断されたときや、がんで入院・治療をしたときに給付金を受け取ることができる保険です。

日本では「国民皆保険制度」といって、原則的に、すべての国民が公的医療保険制度に加入しており、医療費については一部のみを自己負担するだけで治療を受けることができます。とはいえ、先進医療の技術料や個室などに入院した場合の差額ベッド代など、公的医療保険の対象外となる費用もあります。加えて、治療・入院中に仕事を休むことになれば収入も減少しますので、そうした際の備えも必要になります。

2-3:生命保険には「貯蓄性」のある商品として活用できる商品も

生命保険は、万が一の備えとしての「保障」の役割を持っていますが、「貯蓄」として活用することができる商品も存在します。保険期間が満了したときや、途中で解約をした場合に、「満期金」や「解約返戻金」などのかたちでお金を受け取ることができる保険商品です。

貯蓄型保険のメリット、デメリット

貯蓄性のある保険商品は、その性質上どうしても保険料が高くなります。加入してから「毎月の支払いで大変!」とならないように、メリットとデメリットをしっかりと把握したうえで検討しましょう。

貯蓄型保険のメリット、デメリット

| メリット |

|

| デメリット |

|

貯蓄型保険のメリットは、何といっても、最終的には収支がプラスになる可能性があること。生命保険はもしもに備えて加入するものですが、そうならない可能性もあります。月々の支払いに苦労したとしても、満期保険金や解約返戻金が期待できると、がんばれるというものです。

また、「毎月決まった金額を銀行預金などで積み立てて貯金する」といった場合、万が一すぐに亡くなってしまうとわずかなお金しか遺族にのこすことができません。しかし貯蓄型保険に加入している場合、加入後すぐに亡くなったとしても、保険金受取人は契約している保険金額をすべて受け取ることができます。

さらに、一度契約すれば、自動的に保険料が引き落とされ、預金のように簡単に取り崩すこともできません。「意志が弱くて貯金が苦手・・・」という人にはピッタリかもしれません。

一方、デメリットとしては、やはり保険料が高めになること。このため、加入した後で収入が減少したりすると、支払の負担が重くなってしまうおそれもあります。こうした場合、解約する時期によっては、それまでに支払った保険料よりも少ない金額しか返ってこない場合も少なくないので注意が必要です。

貯蓄型保険の種類

それでは、貯蓄型保険にはどのような保険があるのでしょうか?終身型の生命保険も、解約時に「解約時返戻金」を受け取ることができますので、貯蓄型保険といえます。

そのほかにも、次のような保険商品がありますので、それぞれのメリット/デメリットを理解して、最適な保険商品を選びましょう。

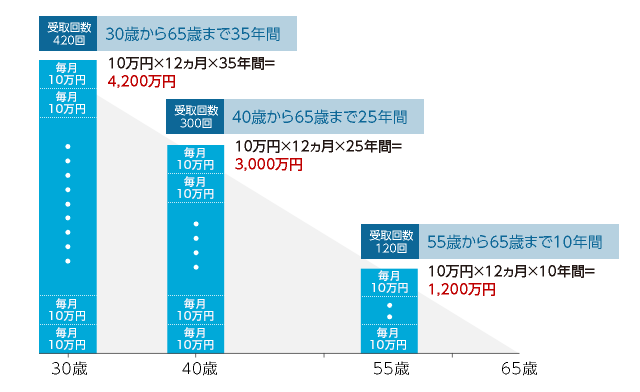

1)低解約返戻金型終身保険

「解約返戻金」とは、生命保険の契約を解約した際に支払われるお金のことです。終身保険の場合、保険料を一生涯払続ける「終身払」と、60歳や65歳など一定の年齢までに払い終えてしまう「短期払(有期払)」かを選択できる場合があります。また、終身保険の中には、保険料の払込期間を終えた後に解約すると、これまで支払った保険料の総額以上の解約返戻金を受け取ることができる商品もあります。

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金が通常の終身保険より低く設定されている代わりに、毎月の保険料も安くできるタイプの商品です。少しでも保険料を抑えて終身保険に加入したい、保険料払込期間が終わるまで解約はしない、といえる人などに向いている商品です。

終身保険のイメージ図 短期払(有期払)の場合

終身保険のイメージ図 終身払の場合

2)個人年金保険

個人年金保険は、老後資金を準備するために使われることが多い年金保険です。多くの商品で支払った保険料より、大きな金額の年金(受け取りの総額で考えた場合)を受け取ることができ、もしも年金を受け取る前に亡くなった場合は、それまで支払った保険料相当額を遺族が受け取ることができる商品が一般的です。

また、一定の条件を満たした個人年金保険は、保険料が生命保険料控除(個人年金保険料控除)の対象となり、所得税と住民税の負担が軽減されるメリットがあります。

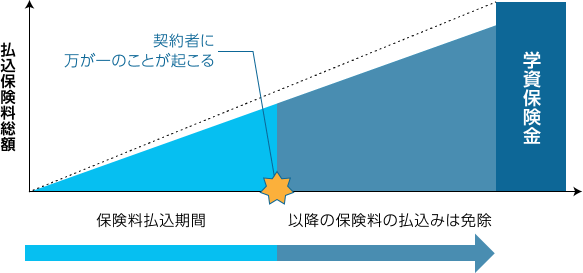

3)学資保険

学資保険は、子どもの教育資金を準備するための保険です。高校入学や大学進学など、多額の教育資金が必要になることが予測される時期に合わせて保険金を受け取ることができます。保険料払込免除特約の付いた契約の場合、保険料の払込期間中に契約者が亡くなると、それ以降の保険料の支払は免除されます(保険金は満額受け取ることができる場合は一般的です)。

特約として子どもの医療保障などを付加できる商品もありますが、あまり保障を厚くすると保険料も高額になるので、支払総額と得られる保険金の総額をしっかりと比較する必要があります。

学資保険のイメージ図

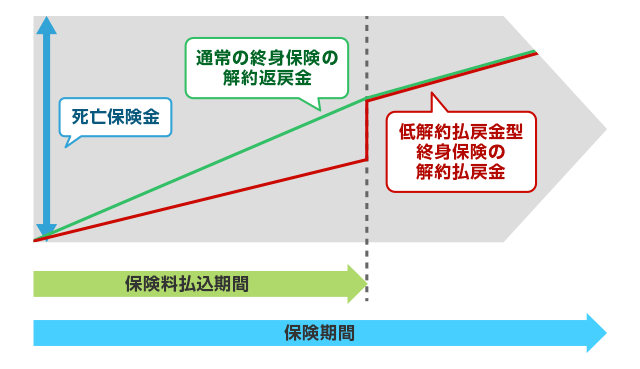

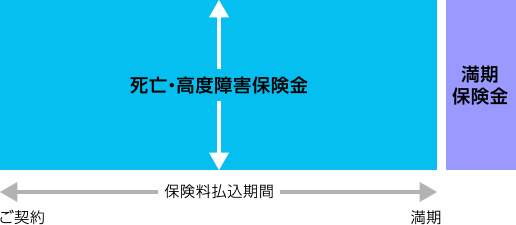

4)養老保険

養老保険は、満期を迎えるまで生存していた場合には「満期保険金」を、保険期間中に亡くなった場合は満期保険金と同額の「死亡保険金」を受け取ることができる保険で、「生死混合保険」のひとつです。

満期を迎える楽しみを持ちつつ、万が一の場合にも備えることができます。

養老保険のイメージ図

2-4:生命保険の保険料を抑えるなら、インターネットで販売している商品も検討してみては?

いざ、生命保険に加入しようとしたとき、販売窓口には「インターネット」と「対面」の大きく2種類があります。どちらから加入すべきか、両者のメリット、デメリットを比較しながら考えてみましょう。

対面で保険に加入する最大のメリットは、保険商品について、詳しく説明してもらえること。こちらの希望や条件などを説明すれば、どんな商品を選ぶべきかの相談にも乗ってもらえます。

これに対し、インターネットで申込む場合、曜日や時間を問わず、自分の都合のよい時間に申込めるという手軽さも魅力です。たくさんの保険会社、保険商品をネット上で比較することができ、自分のライフプランに合わせた保険を選ぶことができます。商品についての疑問は、各保険会社のコールセンターに問い合わせることができます。

こうした特徴を踏まえて考えると、生命保険に加入するのが初めてという人や、自分だけでは判断できないという人は、やはり対面販売が安心できるでしょう。一方で、忙しくて相談する時間が取れないという人や、自分で選んで自分で判断したいという人は、インターネットで販売している商品を利用したほうがよいかもしれません。

楽天生命では、インターネットでのお申込みだけでなく、直接会ってご相談ができる、対面販売もお選びいただけます。

インターネットで販売している商品は、対面でも同じ保険料でご案内しております。また、対面販売のみでお取り扱いしている商品も、お手頃な保険料でご提供しています。

生命保険の保険料について結論を出すにあたって、これまでの内容をまとめてみましょう。

まず、生命保険の保険料の支払額の平均について、(公財)生命保険文化センター「令和3年度 生命保険に関する全国実態調査」をもとに、さまざまなケース別に調べてみました。

3-1:生命保険の保険料の平均額についてのまとめ

-

生命保険の保険料の支払額の平均は、年額で37万1千円、月額で約3万1千円。もっとも多いのは年間12万円未満(月額1万円)の世帯で、約19%を占める。

-

世帯主の年齢別に見ると、平均支払額が最も多いのは、55~59歳と65~69歳の43万6千円(月額約3万6千円)。20代は支払額が平均を下回っている世帯が半数以上。

-

世帯年収に占める生命保険の保険料の比率は、約6.7%が平均。世帯年収が高くなるのに比例して、保険料の支払額も高額になっている。家族構成別で見ると、扶養家族が多くなるほど、保険料の支払額も多くなっている。

-

雇用形態別で見ると、サラリーマンなど常勤被用者より自営業者の方が、保険料の支払額が高くなる傾向がある。

-

貯蓄が多い世帯ほど、保険料の支払額が多くなっていて、貯蓄がある家庭ほど、保険料に回すお金にも余裕があることがうかがえる。

こうした保険料の平均データは、これから生命保険への加入を検討したいという人や、現在の保険料が妥当かどうかを検証したい人などにとっては、目安のひとつにはなるでしょう。

とはいえ、どれくらいの保障が必要かは、家庭ごとの事情によって異なるもの。平均値はあくまで参考程度と考え、必要な保障の内容や金額を見極めながら、同じ保障をできるだけ安く抑える方法を考えるべきでしょう。

その参考となる後半部の内容をまとめてみました。

3-2:生命保険の保険料についてのまとめ

-

生命保険の死亡保障には、保障される期間が定められている「定期保険」と、生涯を通じて保障を受けられる「終身保険」があり、定期保険は保険料が抑えられるが、原則的に掛け捨てとなる。

-

生命保険には、貯蓄性を備えた商品も存在する。保険料が比較的高めになる点には注意が必要。

-

ネット販売は、たくさんの保険会社・保険商品の中から自分にあったものを選ぶことができ、「対面販売」は保険のプロが自分に合った保険を提案してくれる。

保険料の支払額は、どんな事態に、どこまで備えるかによって、大きく変化します。ご家庭ごとの事情や将来設計などをしっかりと考え、さまざまな保険商品を比較検討することをおすすめします。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においては Financial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSB とのライセンス契約の下に、日本国内においては NPO 法人日本 FP 協会が商標の使用を認めています。

2-2019-060(2019.8.1)

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典