日本は超高齢化社会を迎えています。70代・80代になっても元気に過ごしている方は大勢いらっしゃいますが、「これから病気をしたときにかかる医療費が不安だ」「万が一のときのための保険が気になる」という方もいることでしょう。年齢を重ねると、病気だけでなく骨折などの危険性も高まってきます。また、持病があり、保険への加入を迷っている方もいるかもしれません。このコラムでは、シニア世代、シルバー世代の方の保険選びを考えていきましょう。

厚生労働省が実施した、「2019年 国民生活基礎調査」によれば、世帯主が70歳以上の世帯の平均貯蓄額は約1,233万円です。とはいえ、実際の貯蓄額は人によって大きく差がありますし、貯蓄を取り崩すのは心許ないという方も多いはずです。

貯蓄以外で病気やケガに備えることを考えたとき、「保険」を思い浮かべる方は少なくないのではないでしょうか。しかし、70代・80代の方の中には、「いったい保険にはいつまで入れるのだろうか」「今加入している保険の保障は、何歳まで続くのだろうか?」という疑問や不安を抱いている方もいるかもしれません。「新たに保険に入りたい」「今加入している保険にずっと加入していたい」と考えていても、状況によってはその希望がかなわない可能性もあります。

1-1:今加入している保険の保障内容&保険料は?

死亡保険には、一定期間内の死亡などを保障する定期保険と、保障が一生涯続く終身保険があります。医療保険やがん保険などにも、一定期間内の入院などを保障する定期型と、保障が一生涯続く終身型があります。

また、保険料の支払い方法も、一定の年齢や期間で保険料の支払いが終わる有期払い(短期払い)や、保険期間中ずっと支払いが続く全期払い(終身保険の場合は終身払い)など、さまざまです。

これからの保険をどうするか考えるには、まず「現在加入している保険の保障内容」をしっかりと理解しておくことが大切です。たとえば、定期型の保険に加入している場合、保険期間の満了とともに契約が終了する全期型の商品もあれば、一定期間ごとに更新されていく更新型の商品もあります。また、更新できる年齢や保障が続く期間には、保険商品ごとに上限年齢が定められていることが一般的です。現在加入している保険の保障は何歳まで続くのか、保険期間が終わった後はどうするのか、といったことを確認、検討しておかなくてはなりません。

また、保険料の支払いが70歳以降も続く場合、保険料が家計を圧迫する可能性も考えられます。保障内容が過剰になっていないか、今加入している保険は本当に必要なものなのか、貯蓄などで病気やケガに備えることは難しいのか、といったことも改めて考える必要があります。

一般的に、年齢が上がれば上がるほど、病気や死亡のリスクは高くなることから、保険に新規加入する場合や更新の際には、保険料もそれに応じて高くなっていきます(*)。

(*)同じ保障内容で更新する場合

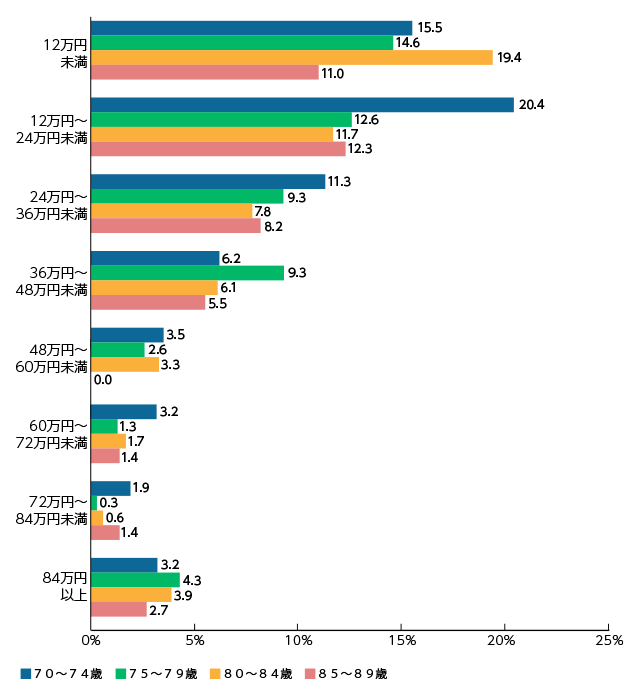

生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によると、世帯主が70歳以上の保険料の分布は、以下のようになります。

生命保険の世帯年間払込保険料【世帯主が70歳以上の世帯】

(*)公益財団法人生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

生命保険の世帯年間払込保険料(全生保)

こうしてみてみると、世帯年間払込保険料は「12万円未満」と「12~24万円未満」に多く分布していますが、「84万円以上」と回答している世帯も各世代に一定数存在することがわかります。

1-2:平均寿命、平均余命って?

それぞれの年齢の人が、平均してあと何年生きられるのかを予測した、「平均余命」というものがあります。多くの方が、ニュース番組などで、「平均寿命」という言葉は耳にしたことがあるのではないでしょうか。「平均寿命」とは、生まれたばかりの0歳の平均余命をいいます。

厚生労働省の「簡易生命表(令和元年)」によると、平均寿命は男性が約81.4歳、女性が約87.4歳。また70歳の人の平均余命は男性で約15.9年、女性は約20.2年となっており、男性より女性のほうが長生きする傾向にあります。

年齢別の平均余命

| 年齢(歳) | 男性 | 女性 |

|---|---|---|

| 平均余命(年) | 平均余命(年) | |

| 0 | 81.41 | 87.45 |

| 5 | 76.63 | 82.66 |

| 10 | 71.66 | 77.69 |

| 15 | 66.69 | 72.72 |

| 20 | 61.77 | 67.77 |

| 25 | 56.91 | 62.84 |

| 30 | 52.03 | 57.91 |

| 35 | 47.18 | 53.00 |

| 40 | 42.35 | 48.11 |

| 45 | 37.57 | 43.26 |

| 50 | 32.89 | 38.49 |

| 55 | 28.34 | 33.79 |

| 60 | 23.97 | 29.17 |

| 65 | 19.83 | 24.63 |

| 70 | 15.96 | 20.21 |

| 75 | 12.41 | 15.97 |

| 80 | 9.18 | 12.01 |

| 85 | 6.46 | 8.51 |

| 90 | 4.41 | 5.71 |

出典:厚生労働省「令和元年簡易生命表」

もちろん、これはあくまでも予測のデータであり、個々のリスクについてはそれぞれが考える必要がありますが、老後のマネープランや、保険を検討する際の指標にすることもできるでしょう。

民間の保険で病気やケガに備えることを考える前に、70歳以上の方が実際にどれくらいの医療費を自己負担するのかを知っておかなくてはなりません。まずは、公的医療保険制度がどうなっているのかについて確認していきましょう。

2-1:医療費の自己負担は?現役並み所得とは?

70代、80代の医療費の自己負担額は、

-

・年齢が75歳以上であるか

-

・所得が現役並みであるか

が基準になります。

70歳から74歳までの方が医療機関の窓口で支払う自己負担額は、原則として医療費全体の2割になります(*1)。

75歳の誕生日を迎えると(*2)、それまで加入していた国民健康保険や健康保険制度を脱退し、「後期高齢者医療制度」に加入することになり、窓口での自己負担額は原則として1割になります。

なお、令和4年度後半を目途に、一定の所得条件を上回る75歳以上の方の医療費の自己負担割合が、現在の1割から2割に引き上げられる予定です。

(*1)平成26年4月2日以降に70歳を迎える方が対象。

(*2)65歳以上74歳以下で、一定以上の障害があると認定を受けた方も、後期高齢者医療制度への加入を選択することができます。

いずれの場合でも、「現役並み所得者」に関しては、医療費の自己負担は3割となります。

「現役並み所得者」とは、健康保険(社会保険)加入者の場合、標準報酬月額(*)が28万円以上の世帯を指します。また、国民健康保険加入者・後期高齢者医療制度の加入者の場合は、課税所得額が年間145万円以上の世帯のことを指します。

(*):4月、5月、6月の収入の平均をもとに計算される報酬の額のこと。この額をもとに、社会保険料などが定められる。

70歳以上の医療機関窓口での自己負担割合

| 所得区分\年齢区分 | 70歳~74歳 | 75歳以上 |

|---|---|---|

| 一般世帯 | 2割(*) | 1割 |

| 現役並み所得者 | 3割 | |

(*)平成26年4月1日までに70歳に達している方は1割負担

ただし、70歳から74歳までの「現役並み所得者」であっても、

-

・同一世帯の70歳~74歳の方との収入の合計が520万円未満(一人世帯の場合は383万円未満)

-

・70歳~74歳の方が世帯に一人で収入が383万円以上であっても、同一世帯の後期高齢者の方との収入の合計が520万円未満

という条件に該当する場合は、申請することにより自己負担額は2割となります(平成26年4月1日までに70歳に達している方は1割)。

また、75歳以上の「現役並み所得者」であっても、

-

・同一世帯の75歳以上の方との収入の合計が520万円未満(一人世帯の場合は383万円未満)

-

・75歳以上の方が世帯に一人で収入が383万円以上であっても、同一世帯の70歳~74歳の方との収入の合計が520万円未満

という条件に該当する場合は、申請することにより窓口での自己負担額は1割となります。

2-2:70歳以上の高額療養費制度はどうなるの?

医療機関や薬局の窓口で支払った医療費(*)が1カ月(毎月1日~末日まで)で一定の上限額を超えた場合には、高額療養費制度の対象となり、上限額を超えた額が支給されます。

(*)公的医療保険制度の対象になる医療費

月々の上限額は、年齢や所得によって異なり、70歳以上の方の場合は、以下のようになります。

70歳以上の方の高額療養費の自己負担上限額(平成30年8月診療分から)

| 適用区分 | ひと月の上限額 | ||

| 外来(個人ごと) | (世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標報83万円以上/ 課税所得690万円以上 |

252,600円+ (医療費−842,000円)×1% |

|

|---|---|---|---|

| 年収約770~約1,160万円 標報53万円以上/ 課税所得380万円以上 |

167,400円+ (医療費−558,000円)×1% |

||

| 年収約370~約770万円 標報28万円以上/ 課税所得145万円以上 |

80,100円+ (医療費−267,000円)×1% |

||

| 一般 | 年収156万円~約370万円 標報26万円以下/ 課税所得145万円未満等 |

18,000円 (年144,000円) |

57,600円 |

| 住民税 非課税等 |

Ⅱ住民税非課税世帯(Ⅰ以外の方) | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 15,000円 | ||

※1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

一般の世帯(住民税非課税世帯ではない、年収約370万円未満の世帯)であれば、入院や手術、通院にかかった1ヵ月の医療費は57,600円(世帯合算*)を超えた分については戻ってきますし、通院などの外来療養にかかる医療費も1人当たり年間(8月から翌年7月まで)で14万4,000円を超えた額は払い戻されます。

(*)同一世帯の家族が、同月に医療費の自己負担限度額を超えた場合、合算して申請できる制度

さらに、高額療養費の払い戻しを受けた月が過去12ヵ月以内に3回以上あったときは、4回目からは多数回該当として自己負担限度額がさらに引き下げられます。なお、70歳から74歳までの方の多数回該当のカウントについては、「外来(通院)の限度額の適用によって高額療養費を受けた月」は含みません。

70歳以上の方の高額療養費の多数回該当(平成30年8月診療分から)

| 所得区分 | 本来の負担の上限額 | 多数回該当の上限額 | |

| 年収約1,160万円~の方 | 252,600円+ (医療費−842,000円)×1% |

140,100円 | |

| 年収約770万円~約1,160万円の方 | 167,400円+ (医療費−558,000円)×1% |

93,000円 | |

| 年収370万円~約770万円の方 | 80,100円+ (医療費−267,000円)×1% |

44,400円 | |

| ~年収約370万円 | 57,600円 | 44,400円 |

※「住民税非課税」の区分の方については、多数回該当の適用はありません。

公的医療保険制度によって、高齢者の医療費の負担が大きくなりすぎないような配慮がされています。

どこまで医療費がカバーされるかを確認したうえで、民間の保険の必要性や保障内容について考えるようにすることが大切です。

「定期保険の保険期間が満了になった」「今まで医療保険に入っていなかったけれどこれから病気が心配」「今加入している保険で大丈夫なのか」「そもそもこれからの人生に保険は必要なのか」など、70代・80代になっても保険について気になることは数多くあるのではないでしょうか。ここでは、70代・80代の方がどのように保険を選べばいいのか、死亡保険、医療保険、がん保険それぞれについて選び方のポイントをご紹介します。

3-1:70代以上の方の死亡保険選びは?

死亡保険に入る目的は、年齢とともに変わってきます。70代になり子どもが独立していれば、若い頃のように、子どもの教育費や養育費を準備しておく必要はなくなります。

70代・80代の方がこれから死亡保険を考えるとき、大切なのは「誰のために入るのか」「なんのために入るのか」ということです。今までは、万が一のときに家族が生活に困らないようにと保険に入っていたという方も多いことでしょう。しかし、これから自分がどう生きていくかということを考えたとき、高額な保険料を支払い続けるよりも、これからの生活資金として貯蓄しておこうという考え方もあります。

では、保険が必要になるのはどんなときでしょうか?

まず、「自分が亡くなったときに備えて保険で資金を用意しておく」という場合が考えられます。近年、人生の最期に向けて自分で準備をする「終活」という言葉を耳にする機会が増えました。人生の最期に家族に迷惑をかけないように、遺産相続や葬式、お墓の手配などを生前にしておくというものです。

死亡保険でお葬式費用やお墓代を準備しておけば、万が一のときでも安心ですし、のこされた家族にとっても故人の遺志を実現しやすくなります。

また、夫婦で年金から収入を得ている世帯の場合、配偶者の一人が亡くなると、世帯で受け取る年金の額は少なくなります。そういった状況になっても、のこされた配偶者や家族が金銭的に困らず生活できるかどうかを確認し、預貯金などでカバーしきれないようであれば、死亡保険でお金をのこすことも検討する必要があります。

葬儀資金、配偶者や家族の生活資金をカバーするものとして、死亡保険を検討するのがよいでしょう。

3-2:70歳以上の方が医療保険やがん保険に入る必要性は?

医療保険やがん保険は、病気やケガをしたときに、公的医療保険制度でカバーしきれない治療費を補うためだけでなく、病気やケガで働けなくなったときの生活費をカバーするという目的で加入する方もいます。

ただ、70代以上の場合は子どもも独立しており、年金をベースに家計を組み立て、不足分があれば貯蓄などから補っている世帯が多いのではないでしょうか。そうなると、仕事をしている現役世代のように「病気やケガで働けなくなったときの生活費を保険でカバーする」という目的は薄れてきていると考えられます。

では、70代以上の方に医療保険やがん保険は必要ないのか、というと、そうともいい切れません。「病気やケガによってかかる医療費で貯蓄が目減りするのを抑えるため」「公的医療保険でカバーできない費用を補うため」に医療保険やがん保険の給付金を役立てることもできるからです。

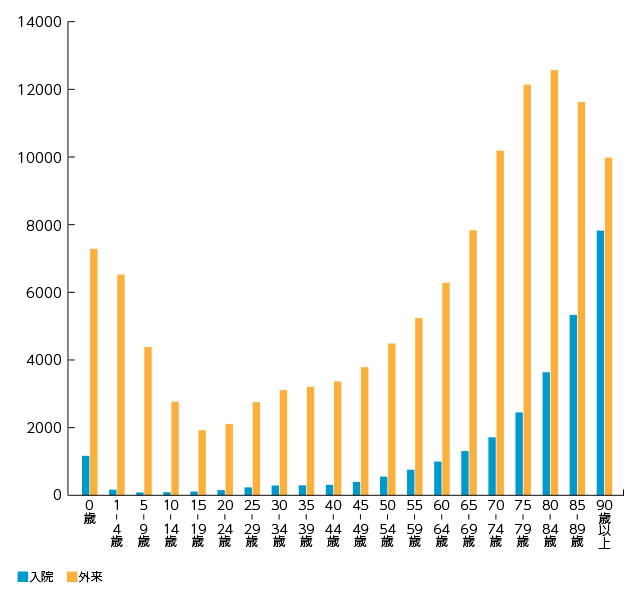

厚生労働省の「平成29年患者調査」によると、医療機関の受療率(*)は年齢が上がるごとに高くなっています。特に、75歳以上の後期高齢者になると、入院・外来ともに受療率が急激に上がっていることがわかります。

(*)治療のため、特定の日にちにすべての医療施設に入院あるいは通院、又は往診を受けた患者数と人口10万人との比率

年齢階級別受療率(人口10万人あたり)

出典:厚生労働省「平成29年患者調査」

とはいえ、先述の通り、日本は公的医療保険制度が充実していますので、治療にかかる費用のうち自己負担となる金額がそこまで高額になる可能性は高くありません。しかし、入院時には公的医療保険の対象にならない費用が必要になることもあります。

公的医療保険が適用にはならない費用としては、たとえば次の3つがあげられます。

-

●入院時の差額ベッド代

-

●先進医療の技術料

-

●治療費以外の入院に関わる費用

それぞれについて、みていきましょう。

差額ベッド代

差額ベッド代は、「特別療養環境室(特別室)」という特別に料金がかかる病室を利用するときに発生する費用です。通常、6人部屋などの大部屋では差額ベッド代が徴収されることはありませんが、4人部屋、2人部屋、個室などに入院する場合は一般的に差額ベッド代が発生します。差額ベッド代は、その広さや設備の違いによって病院側で料金を決めることができますので、病院によって価格に差があります。厚生労働省の「主な選定療養に係る報告状況」によると、差額ベッド代の1日平均額は6,354円(令和元年度7月1日時点)、一人部屋では1日平均8,018円となっています。

先進医療の技術料

「先進医療」は、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。先進医療を受けた場合、診察・検査・投薬・入院料などについては公的医療保険が適用されますが、先進医療の技術料は全額自己負担となります。

たとえば、がんの治療に有効とされている先進医療の例として、陽子線治療と重粒子線治療があります。1件あたりの平均費用は、陽子線治療が約271万円、重粒子線治療が約312万円と、高額になります(*1)。

これをカバーしてくれるのが先進医療給付金です。「先進医療特約」を医療保険やがん保険(*2)に付加するスタイルの商品が一般的で、保険料は月数十円~数百円前後としている保険会社が多く、わずかな額の負担ですみます。

(*1)厚生労働省「令和2年6月30日時点における先進医療Aに係る費用」

(*2)がん保険の場合は、先進医療によるがんの治療を保障する「がん先進医療特約」

治療費以外の入院に関わる費用

治療に直接かかる費用以外にも、入院に関わる費用が必要になることもあります。入院中には、パジャマやオムツなど必要なものが意外と多くあります。看護やケアのしやすさを考慮した、病院側からの指定品を購入したり、レンタルしたりする場合もあります。また、付き添いやお見舞いなど、家族の方の交通費や宿泊費が必要になることもあります。

こうした費用は公的医療保険制度の対象にはならず、基本的に全額自己負担しなくてはなりません。

医療保険を「医療費をカバーするもの」としてだけでなく、「治療の選択肢を広げる経済的なサポート手段」「治療中の身の回りのことにかかる費用を補てんする手段」として活用することを検討するのも、ひとつの考え方になります。

3-3:70代以上で「持病があっても入りやすい保険」はどんな保険?

70歳以上のシニア世代になると、過去に病気で手術をした方や、通院中という方も少なくないでしょう。そういった方向けに、「持病があっても入りやすい保険」も登場しています。

これらの保険には、「引受基準緩和型」や「限定告知型」と呼ばれるものと、「無選択型」や「無告知型」と呼ばれるものの2種類があります。

「引受基準緩和型」「限定告知型」

一般的に、保険に加入する際には保険会社による審査があり、被保険者(保障の対象になる方)の健康状態や職業などを保険会社に「告知」する必要があります。「引受基準緩和型保険」や「限定告知型の保険」は、保険会社の審査内容の基準が一般的な保険商品よりも緩やかであったり、告知する項目が少なかったりする保険です。

ただ、その分保険料はやや高めの設定となっている場合が多く、商品によっては加入から一定期間の死亡保険金が削減されたり、入院給付金が半額になっていたりするなど、保障内容が限定されることもあります。

しかし、保険に加入する前からの持病の悪化、再発に関しても保障の対象となるのが一般的です。

「無選択型」「無告知型」

告知の必要がないタイプの保険です。年齢などの条件をみたしていれば、基本的に誰でも加入することができますので、「通常の保険や引受基準緩和型の保険への加入が難しいけれど、保険に加入したい」という場合に、加入できる可能性があります。保険料は高めの商品が多く、通常の保険に比べて給付金などは少額に設定されていて、既存の病気(すでに罹患している病気)が悪化した場合は保障の対象外になることが一般的です。

保険を検討するとき、まず考えるべきなのは通常の保険です。通常の保険に加入が難しかった場合に、「引受基準緩和型」「限定告知型」を検討し、その次の段階として「無選択型」「無告知型」、という順番で考えるようにしましょう。

70代・80代の保険選びポイント

-

まずは、現在加入している保険の保障内容や、何歳まで保障が続くのかを確認することが大切。

-

70代・80代の方が死亡保険を検討する際には「葬儀資金、配偶者や家族の生活資金をカバーするもの」として検討するとよい。

-

70代・80代の方が医療保険・がん保険を検討する際には、公的医療保険でどこまでカバーされるかを知っておき、民間の保険ではどのような保障が必要なのかを考える。

-

健康上の理由などで通常の保険に入れなかった場合は「引受基準緩和型」「限定告知型」を検討。それでも加入が難しい場合は、「無告知型」「無選択型」を検討しよう。

70代・80代は、若いころのように「家族のために大きな保障を」と考える必要性が少なくなっています。その分、自分らしく生きていくことを考えることができます。病気になったときに困らない保障、万が一のとき家族が困らない保障など、今の自分にどんな保障が必要かを考えていくことが大切です。不安のない毎日を暮していくために、自分に合った保険を活用していきましょう。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典