40代は、さまざまなライフステージの方が活躍する世代です。老後を迎えるまでにはまだ時間がありますが、「若い」という言葉はしっくりこなくなってくる年代でもあるかもしれません。老後資金をどう準備するか、子どもの教育費は工面できるか…といった、お金への心配事や不安を抱えている方もいるでしょう。

また、体力の衰えを感じたり、周囲の人たちから病気への不安について話を聞いたりするなど、健康面で気になることもあるかもしれません。

この記事では、40代の方の生命保険の加入状況や、保険の選び方について考えていきたいと思います。

一般的に、40代の方は、どのような保険に加入しているのでしょうか。加入する保険について考える前に、まずは生命保険の加入率・加入金額・保険料などの平均をみていきましょう。

1-1:40代の生命保険の加入率はどれくらい?

公益財団法人 生命保険文化センターの「令和元年度 生活保障に関する調査」によると、40代の生命保険加入率は、男性で91.0%、女性で89.0%となっています。

40代の生命保険加入率

|

|

|

|---|---|---|

| 加入している | 91.0% | 89.0% |

| 加入していない | 9.0% | 11.0% |

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率(被保険者となっている割合)

男女ともに約9割の加入率となっており、40代では多くの方が生命保険に加入していることがわかります。

1-2:40代の平均保険金額はいくらくらい?

それでは、40代の方はどのような保障内容の保険に加入しているのでしょうか。まずは、病気や不慮の事故で亡くなったときの保障である、普通死亡保険金額の平均をチェックしてみましょう。

平均普通死亡保険金額(全生保)

|

|

|

|---|---|---|

| 40代 | 2,205万円 | 818万円 |

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

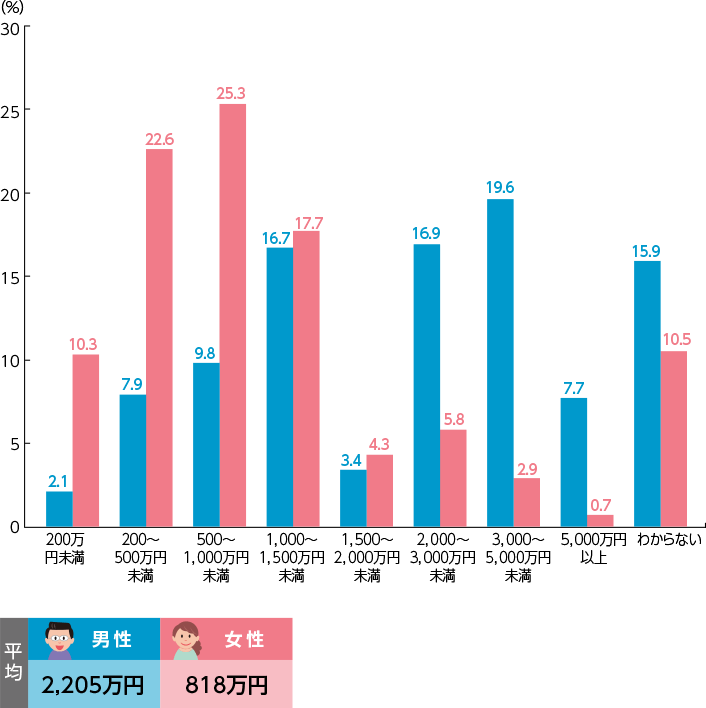

40代の普通死亡保険金額の平均は、男性が2,205万円、女性は818万円となっており、男女で1,300万円以上の差額が生じています。これは、男性が経済面での家庭の大黒柱であることが一般的で、「夫」あるいは「父親」が亡くなったときに手厚く備えておきたいと考える世帯が多いことを表した結果と考えられそうです。

普通死亡保険金について、もう少し詳しくデータをみていきましょう。以下のグラフは、加入している普通死亡保険金の額が具体的にいくらくらいかを、男女別に表したものです。

※普通死亡保険金額。ただし、個人年金保険の死亡保障部分、およびグループ保険、財形は除く。

【40代】普通死亡保険金額(全生保)

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率(被保険者となっている割合)

このグラフから、40代女性の半数以上が普通死亡保険金を1,000万円未満に、40代男性の30%近くが普通死亡保険金を3,000万円以上にしていることがわかります。

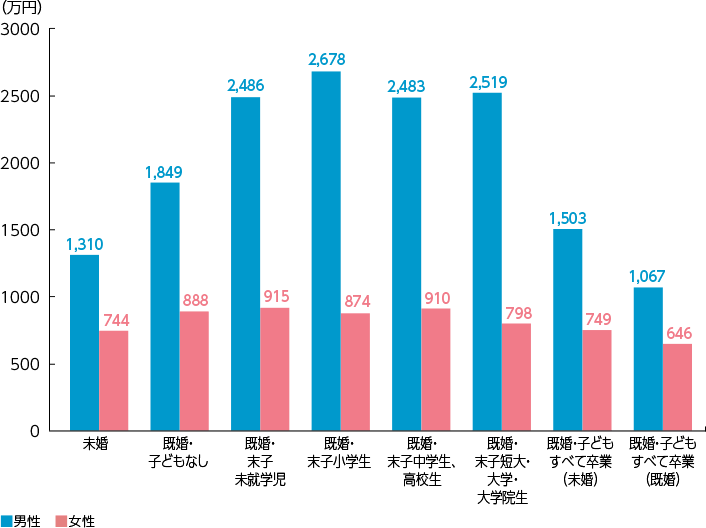

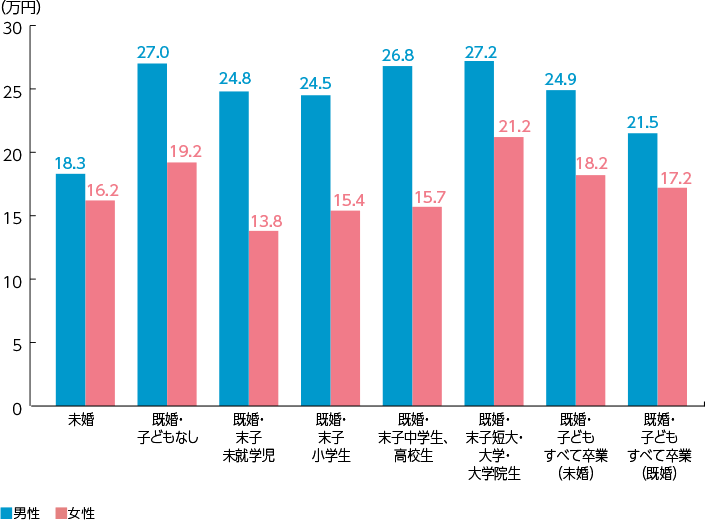

とはいえ、40代とひとくくりに呼んでも、独身の方、ご夫婦で暮らしている家庭、お子さんがまだ小さい家庭、お子さんがもう大きくなっている家庭など、ライフステージはさまざまです。そこで、各家庭のライフステージ別に集計した、普通死亡保険金の平均額もみてみましょう。なお、以下の表は40代だけでなく、18歳から60代までの年代を含んだ調査結果になります。

【全年代・ライフステージ別】普通死亡保険金額(全生保)

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※普通死亡保険金額。ただし、個人年金保険の死亡保障部分、及びグループ保険、財形は除く

こうしてみてみると、やはり子育て世帯の男性の普通死亡保険金額が大きいことがわかります。対して、女性はそこまで大きな金額の変動はありません。

もちろん、こうしたデータはあくまで平均の数字ではありますが、保険に加入するときや見直しをする際の指標のひとつになるでしょう。

1-3:40代の疾病入院給付金の平均はいくらくらい?

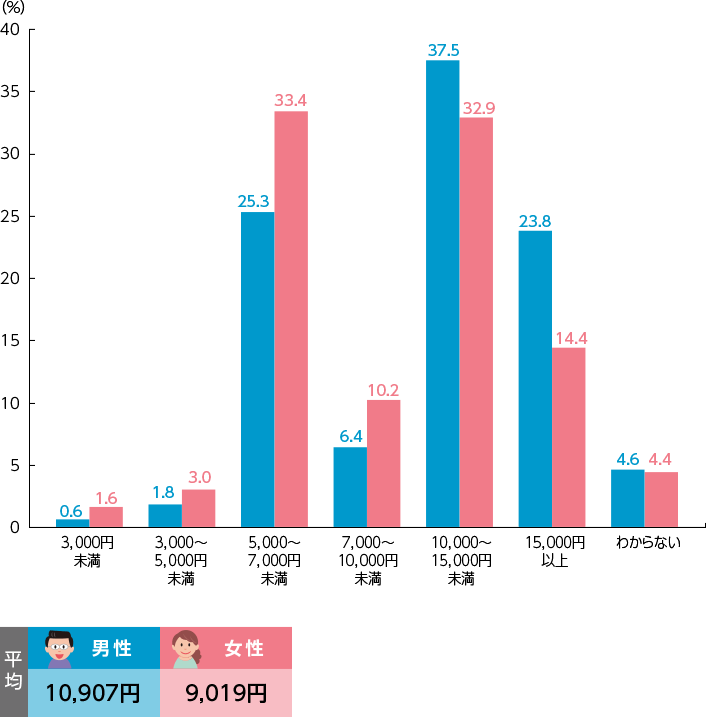

それでは次に、40代の男女が「疾病入院給付金の日額」の保障をいくらにしているのかをみてみましょう。疾病入院給付金とは、病気の治療のために入院した場合に受け取ることができる給付金のことです。日額5,000円、10,000円などの契約時に決めた金額を、入院した日数分、あるいは保険会社の指定した日数分受け取ることができます。

平均疾病入院給付金日額(全生保)

|

|

|

|---|---|---|

| 40代 | 10,907円 | 9,019円 |

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)のうち、疾病入院給付金が支払われる生命保険の加入金額

普通死亡保険金は男女で金額に大きな差がありましたが、疾病入院給付金の日額は男女間でさほど金額に差がありません。こちらも、もう少し詳しく、具体的な加入金額の分布を確認してみましょう。

【40代】疾病入院給付金日額(全生保)

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)のうち、疾病入院給付金が支払われる生命保険の加入金額

女性は5,000~7,000円未満がもっとも多く、男性は10,000~15,000円未満がもっとも多くなっています。5,000円未満や7,000~10,000円未満と回答した方が比較的少ないのは、医療保険の入院給付金の基本的なプランが「日額5,000円」「日額10,000円」で設定されていることが多いためと考えられます。

1-4:40代の平均払込保険料はどのくらい?

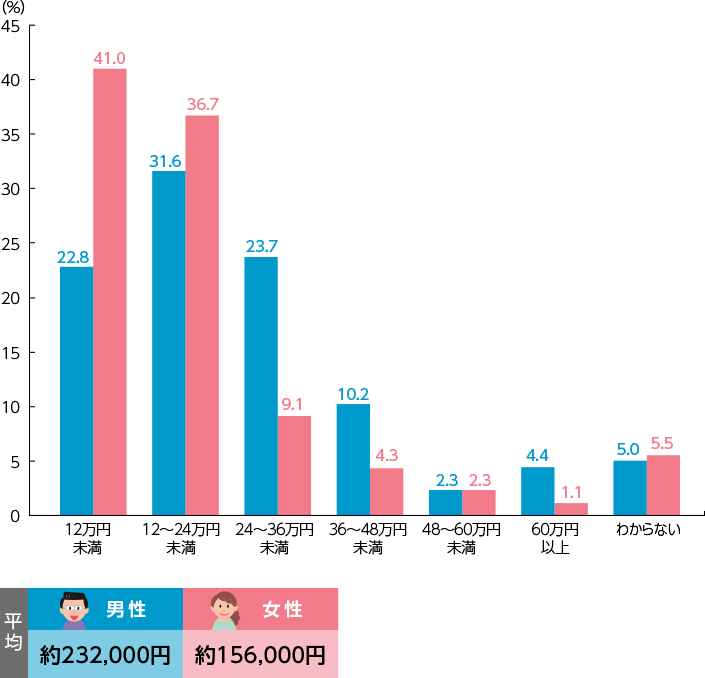

ここまでは、40代の方が加入している保険の保障内容についてみてきました。ここからは、40代の方が支払っている生命保険の保険料について確認してみましょう。先ほどと同じ、生命保険文化センターの「令和元年度 生活保障に関する調査」から、40代の生命保険の年間払込保険料の分布をグラフにしました。

【40代】年間払込保険料(全生保)

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払い込み保険料(一時払や頭金の保険料は除く)の平均(百円単位を四捨五入)

40代全体の年間払込保険料の平均は、男性が約232,000円、女性が約156,000円です。男性は約3割の方が年間12~24万円と回答していますが、女性は約4割の方が12万円未満と回答しています。年間払込保険料の平均を見ても、男性と女性で約76,000円の差があり、男性よりも女性の方が保険料の負担を抑えていることが読み取れます。

また、このデータは「年間」払込保険料になります。保険料は月払(*)にする方が多いかと思いますので、男性・女性の支払保険料を月額換算してみましょう。

(*)保険料を1ヵ月ごとに支払う方法

【月額換算】払込保険料の平均(全生保)

|

|

|

|---|---|---|

| 40代 | 約19,333円 | 約13,000円 |

※生命保険文化センター 「令和元年度 生活保障に関する調査」年間払込保険料(全生保)をもとに楽天生命にて計算

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払い込み保険料(一時払や頭金の保険料は除く)の平均

年間払込保険料を月額換算すると、男性が約19,333円、女性が約13,000円となります。仮に、40代のご夫婦がこの平均額通りに保険に加入しているとすると、1ヵ月の保険料の負担は、2人あわせて約32,333円です。

といっても、やはり40代にはさまざまなライフステージの方が混在しています。

普通死亡保険金のときと同じように、ライフステージ別の年間払込保険料の分布をみてみましょう。こちらも40代だけでなく、18歳から60代までの年代のデータになります。

【全年代・ライフステージ別】年間払込保険料(全生保)

※生命保険文化センター「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や個人年金保険の加入者のうち実際に保険料を支払っている人の年間払い込み保険料(一時払や頭金の保険料は除く)の平均

このグラフをみてみると、男性は未婚か既婚かが保険料に影響しており、既婚者の方が金額が高くなっていることがわかります。それに対し女性の場合、末子が未就学児~中学生・高校生までの期間の保険料が抑えられていることがわかります。この結果から、子どもに手がかかるうちは自分自身の保険以外の部分にお金をかけたい、と考える女性が多いのではないか、ということが予想されます。

世帯ごとに年収も家族構成も変わってくるので、一概にいいきることは難しい部分もありますが、同世代のほかの人がどれくらいの保障を持ち、いくらくらいの保険料を支払っているのかを知ることも、保険選びの参考になるのではないでしょうか。

まずは、40代の死亡保険の選び方について考えていきましょう。

2-1:何のため、誰のための死亡保険かを考える

「亡くなったとき」に備えるお金には、大きく2種類あります。ひとつは「死後の整理資金」と呼ばれるお金で、亡くなったあとの葬儀費用や、身辺整理にかかる費用を指します。もうひとつが「のこされた家族のためのお金」です。配偶者や子どものいる方、両親などの生活を支援している方であれば、自分に万一のことがあっても家族が困らずに生活していけるだけのお金をのこす必要があります。

この2種類のお金について、預貯金や、遺族年金などの公的保障、遺族の収入でカバーしきれない分を死亡保険で準備する、というのが基本的な考え方です。

2-2:すべての人に必要な死後の整理資金

先ほどお伝えした「死後の整理資金」は、独身・既婚、子どもの有無に関係なく、亡くなったときに必要になるお金です。

日本消費者協会が調べた「第11回『葬儀についてのアンケート調査』(2017年)」によれば、葬儀費用の合計は195.7万円となっています。これにお墓代を加えた金額をベースにして考えることができます。ただし、家族葬をする、すでに家族のお墓があるといった場合には、準備する葬儀費用を抑えることができるでしょう。

また、亡くなった後の家賃の清算や遺品整理など、細かな費用も必要になります。葬儀費用とあわせて、預貯金である程度準備できていれば問題ありませんが、そうでない場合は、遺族の負担にならないよう死亡保険などで準備しておくことも大切です。

2-3:子育て世帯の必要保障額

先ほどお伝えした、死亡保険で準備しておくべき金額を、「必要保障額」といいます。必要保障額をもう少し詳しく解説すると、「葬儀費用やお墓代、遺族の生活費や教育費、遺族の住居費」といった、想定される『遺族の支出』から、「貯蓄や遺族年金、死亡退職金、遺族の収入」といった『遺族の収入』を差し引いた金額、ということになります。

必要保障額のイメージ

子育て世帯の必要保障額

必要保障額を計算する場合、大きく関わってくるのが子どもの存在です。そこで、子育て世帯の必要保障額を考えてみましょう。

子どもがいる場合の『遺族の支出』のなかでとくに心配なのが、万が一のことがあった場合の家族の生活費と教育費です。以下の表は、幼稚園(保育園)から大学までの、学習費を調査した結果です。

学校種別ごとの1年間の学習費総額

保護者が支出した教育費

(単位:円)

| 学校教育費 | 学校給食費 | 学校外活動費 | 合計 | ||

|---|---|---|---|---|---|

| 幼稚園 | 公立 | 120,738 | 19,014 | 83,895 | 223,647 |

| 私立 | 331,378 | 30,880 | 165,658 | 527,916 | |

| 小学校 | 公立 | 63,102 | 43,728 | 214,451 | 321,281 |

| 私立 | 904,164 | 47,638 | 646,889 | 1,598,691 | |

| 中学校 | 公立 | 138,961 | 42,945 | 306,491 | 488,397 |

| 私立 | 1,071,438 | 3,731 | 331,264 | 1,406,433 | |

| 高校(全日制) | 公立 | 280,487 | - | 176,893 | 457,380 |

| 私立 | 719,051 | - | 250,860 | 969,911 | |

出典:文部科学省「平成30年度 子どもの学習費調査」

※調査対象 公立並びに私立の幼稚園、小学校、中学校及び高等学校(全日制)の幼児・児童・生徒

※子ども一人当たりの年間支出金額

※学校外活動費は、保護者が子どもの学校外活動のために支出した経費

大学納付金のめやす

(単位:円)

| ①初年度納付金 | ②2年目以降納付金 | 合計(①+②×3または5) | |

|---|---|---|---|

| 国立大 (4年間) |

817,800 | 535,800 | 2,425,200 |

| 公立大 (4年間) |

931,125 | 538,734 | 2,547,327 |

| 私立大文系 (4年間) |

1,172,582 | 944,320 | 4,005,542 |

| 私立大理系 (4年間) |

1,549,687 | 1,294,121 | 5,432,050 |

| 私立大医歯系 (6年間) |

4,803,378 | 3,730,295 | 23,454,853 |

出典:文部科学省

「令和元年度 私立大学等入学者に係る初年度学生納付金」

「国公立大学の授業料などの推移」

※2年目以降納付金は、授業料+施設設備費にて算出

40代には、さまざまなライフステージの方がいます。「子育て世帯」といっても、お子さんが生まれたばかりの家庭もあれば、お子さんがもう高校生や大学生になっている家庭もあるでしょう。お子さんが小さい家庭であれば、お子さんが独立するまでに多額の教育費・生活費が必要になりますし、お子さんがある程度大きい家庭では年間の教育費の負担が大きくなります。

また、『遺族の収入』の中で重要なものが「遺族年金」になります。

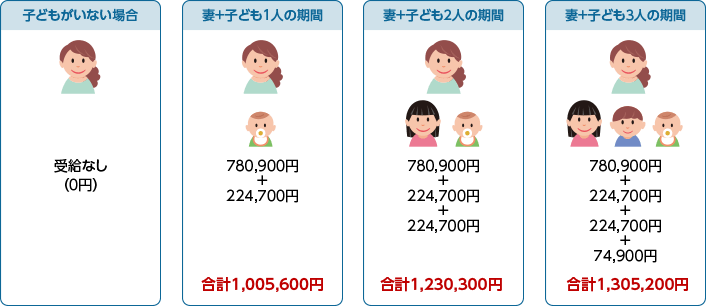

お子さんのいる家庭(*1)でご両親のどちらかが亡くなった場合、遺族は一定の条件(*2)を満たせば「遺族基礎年金」を受給することができます。遺族基礎年金の基本額は、年額 780,900円です。ここに、子どもの人数に応じた「子の加算」が加わります。子の加算は、第一子&第二子がひとりにつき224,700円、第三子以降は1人につき74,900円となります。専業主婦(主夫)が亡くなった場合でも、遺族はこの金額を受給できます。

(*1)子どもとは、18歳到達年度の年度末(3月31日)を経過していない子、もしくは障害年金の障害等級1級または2級に該当する20歳未満の子を指します

(*2)のこされた配偶者の年収が850万円未満(所得655万円未満)で、亡くなった日の前々月までの1年間に(亡くなった方の)年金保険料の未納がないこと

夫が亡くなったときに、子どものいる妻が受け取る遺族基礎年金(年額)

※妻が亡くなった場合に夫が受け取る遺族基礎年金も同様

お子さんが大きい家庭の場合、「遺族基礎年金」については注意が必要です。先ほどお伝えしたとおり、遺族基礎年金は「子ども」のいる配偶者に支給されるものです。そのため、一般的には子どもが高校を卒業するタイミングで、遺族年金の支給が終了となります(お子さんが複数いる場合には、一番下のお子さんが条件に該当しなくなるまで受給できます)。

子どもが大きくなると遺族基礎年金の受給がなくなる、ということを意識して死亡保険の金額を決めることが重要です。

亡くなった夫が厚生年金に加入していた、もしくは加入していたことがある場合、のこされた妻には遺族厚生年金が一生涯支給されます(*)。遺族厚生年金の受給額は報酬比例となっており、人によって異なります。

厚生年金に加入していた、もしくは加入していたことがある妻が亡くなった場合、55歳未満の夫は遺族厚生年金を受給できません。その代わり、子どもに遺族厚生年金の受給権が発生し、遺族基礎年金が支給される期間は、遺族厚生年金を受け取ることができます。この場合、遺族基礎年金の受給が終了するタイミングで、遺族厚生年金の受給も終了となります。

(*)子どものいない30歳未満の妻の場合は、遺族厚生年金の受給は5年間限定となる

こうした『遺族の収入』や『遺族の支出』を確認して算出した必要保障額を、死亡保険でカバーしましょう。

なお、シングルマザーや専業主婦(主夫)の方の保険選びについては、以下のコラムが参考になりますので、ぜひご覧ください。

2-4:保険期間を決める

ここまでは、「いくら」死亡保険で準備するべきか、についての考え方を学んできました。では、死亡保険は「いつまで」保障を準備しておくとよいのでしょう?

死亡保険には、保険期間(保障される期間)の定まっている「定期保険」と、保険期間が一生涯の「終身保険」があります。一般的に、同じ保険金額であれば、終身保険より定期保険の方が、保険料が安くなります。お子さんがまだ小さい方や、貯蓄が少ない方などで、何千万円もの死亡保険金を用意したい場合には、定期保険で備えるとよいでしょう。

死亡保険では死後の整理資金のみ準備できれば構わない、という方などは、終身保険で一生涯の保障を準備するという考え方もあります。

定期保険と終身保険については、以下のコラムで詳しくご紹介していますので、保険期間を決める際の参考にしてみてください。

病気やケガの治療で入院や手術をしたときには、医療保険が助けになりますが、医療保険でどの程度の備えを準備しておくかを検討するには、まず入院時にいくらお金がかかるのかを知っておく必要があります。

それでは、40代の方が実際に負担した入院時の費用をみていきましょう。

3-1:入院時にかかる費用

生命保険文化センターが公表している、「令和元年度 生活保障に関する調査」によると、直近の入院時の自己負担費用の平均は、40代男性が20.4万円、40代女性が18.4万円となっています。18歳から60代までの平均は、男性が22.8万円、女性が19.0万円となっています。

さらに、入院時の自己負担費用の金額の分布をグラフにすると、以下のようになります。

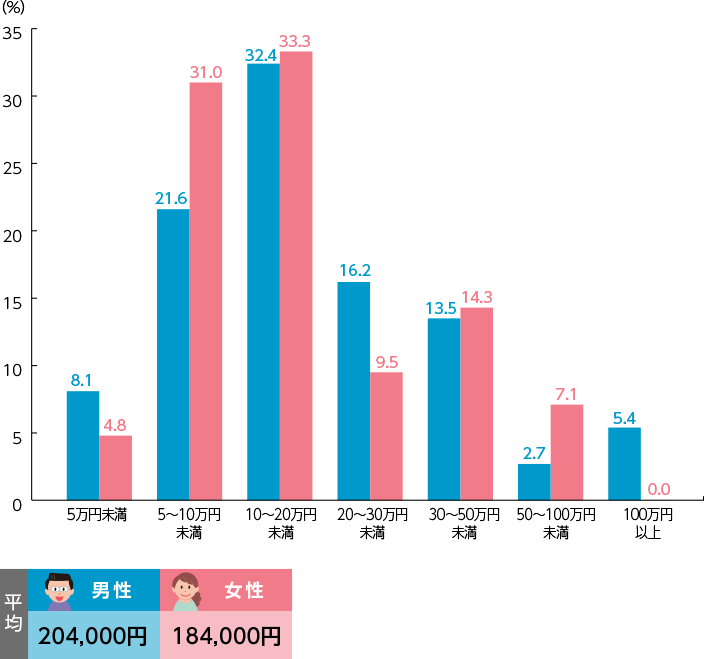

【40代】直近の入院時の自己負担費用

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額(百円単位を四捨五入)

男女とも、もっとも割合が高いのは10万~20万円未満を負担した方となっています。

続いて、同調査から、「直近の入院時の1日あたりの自己負担費用」をみてみましょう。

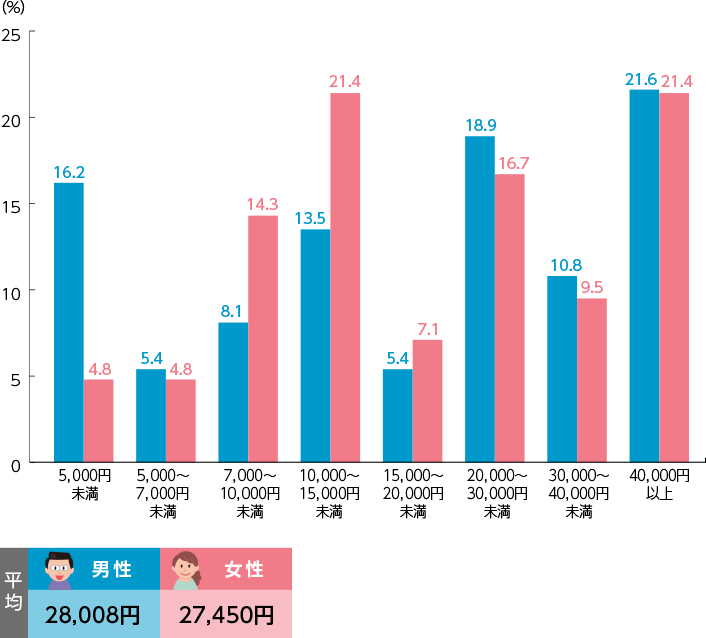

【40代】直近の入院時の1日あたりの自己負担費用

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

※治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品などを含む。高額療養費制度を利用した場合は利用後の金額。

入院1日あたりの平均自己負担額は、男性が28,008円、女性が27,450円となっています。分布をみてみると、男女ともに40,000円以上負担したと回答している方が20%超えていることがわかります。実は18歳から60代までの中で、40代が入院時の1日あたりの自己負担額が男女ともにもっとも高額になっています。

入院時の1日あたりの自己負担額を、年代別にみてみましょう。

【年代別】直近の入院時の1日あたりの自己負担費用

医療保険などの保障内容を考える際には、実際に入院することになった場合このくらいの費用がかかる可能性がある、ということを意識するとよいでしょう。そのうえで、貯蓄からどれくらい医療費にあてることができそうか、入院1日あたりいくらの給付金を受け取ることができれば安心かを検討していくと、必要な保障を準備しやすくなるかもしれません。

3-2:入院日数の変化

入院期間は、すなわち仕事や家事に従事できなくなる期間でもあります。有給休暇はどれくらいあてられるのか、健康保険からの傷病手当金(*)はいくらになるのか、入院中の家事や育児をどうフォローするのかなどを事前に検討しておくと、いざ入院することになったときにも焦らずに対処できるかもしれません。

(*)傷病手当金とは、健康保険に加入している本人が、病気やケガの療養のため4日以上連続して仕事を休んだ場合に、給与のおよそ2/3にあたる金額を最長1年6ヵ月間受給できる制度。

次に、厚生労働省による「平成29年 患者調査」に掲載されている平均在院日数(入院から退院するまでの期間)の推移をまとめました。

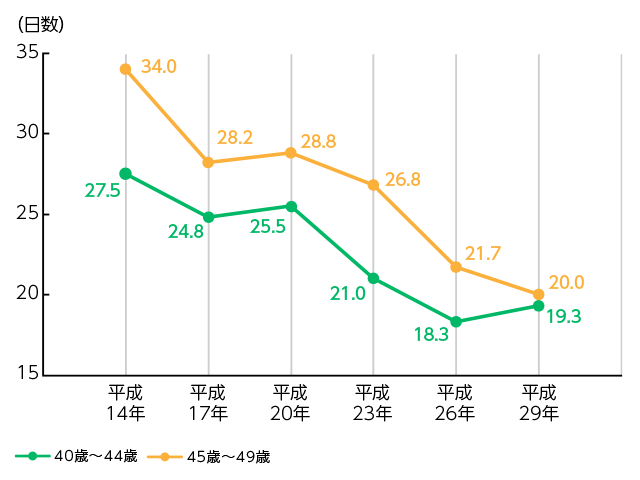

40代退院患者の平均在院日数

出典:厚生労働省「平成29年 患者調査」

平成14年の平均在院日数は40代前半で27.5日、40代後半で34日となっています。それが平成29年には40代前半で19.3日、40代後半で20日にまで減っています。

こうした傾向を考えると、これまで一般的だった「入院日額×入院日数」で受け取る入院給付金ももちろん役立ちますが、入院だけでなく通院にも備えられる医療保険や、入院時にまとまった金額の入院一時金を受け取れるタイプの医療保険なども検討しておくと、病気やケガの治療を受ける際に助けになるかもしれません。

3-3:40代の医療保険の選び方

ここまでみてきたデータをもとに、医療保険をどのように選べばいいのかのポイントを、いくつか考えてみましょう。

入院給付金日額を検討する

入院給付金日額とは、入院した場合に1日ごとに受け取ることができる給付金の額のことです。

日額5,000円、あるいは日額10,000円のプランが一般的ですが、契約者が細かく金額を指定できたり、特定の疾病や女性特有の病気などの際には、入院給付金が上乗せされたりするプランもあります。

保険期間(保障される期間)を決める

医療保険には、保障が一生涯続く「終身型」の医療保険と、保障される期間が定まっている「定期型」の医療保険があります。定期型は、保険期間が満了すると契約を「更新」できる場合があり、その場合は保障を継続することができますが、80歳などの一定の年齢になるとそれ以上は保障を継続できなくなります。同じ保障内容であれば終身型よりも定期型の方が保険料は安くなります。ただし、終身型は加入時から原則としてずっと保険料が変らないのに対して、定期型の保険料は更新時の年齢と保険料率で再計算されるため保険料が変動します。「高齢になってからの医療費は貯蓄から賄えばよい」と考える方なら定期型の医療保険がよいでしょうし、「不安なので一生涯の医療保障を準備したい」と感じる方なら、終身型の医療保険がおすすめです。ご自身の考えや人生設計にあわせて、保険期間を決めましょう。

入院何日目から保障されるかを確認する

近年の医療保険は、多くが「入院1日目」や「日帰り入院」から保障を受けることができます。もし、今加入している医療保険が何年も前に加入した商品の場合には、短期入院の際に給付金が受け取れない可能性もありますので、確認しておくようにしましょう。

また、入院日数にかかわらず、入院した場合にまとまった金額の「入院一時金」を受け取れる保障を用意している保険商品もあります。自分はどんな保障があれば安心できるかをよく検討し、保障内容を決めることが大切です。

1入院での支払限度日数を検討する

医療保険は、1回の入院で支払われる入院給付金の限度日数(支払限度日数)が定められていることが一般的です。長期入院にも手厚く備えたい場合は、この支払限度日数が長いプランを選ぶと安心ですし、基本的な保障で十分と考える方であれば、支払限度日数が短い商品を選んでもよいでしょう。また、がんや三大疾病、8疾病など、特定の疾病で入院する際には支払限度日数が延長されたり、無制限となったりするプランを用意している保険商品もあります。

特約や保障内容をどこまで手厚くするかを検討する

医療保険のベースとなる保障は、「入院」と「手術」です。しかし、入院後や入院前後の通院の際に「通院給付金」が受け取れたり、先進医療(*)を受けた際に先進医療の技術料を保障してくれたりするような特約やプランを選択できる場合もあります。

このほかにも、がんと診断された際に「がん診断給付金」が受け取れる、女性特有の病気の治療の際に給付金が上乗せされる、長期入院の際に一時金が保障されるなど、保険商品によってさまざまな保障が用意されています。もちろん、保障を手厚くすればするほど保険料も高くなってしまうので、その点はよく吟味する必要がありますが、複数の保険商品を比較したり、同じ保険商品でもいくつかのプランを考えたりすることも重要になります。

今はインターネット上で保険料や保障内容のシミュレーションができる保険会社もありますし、保険会社や保険代理店の担当者に相談することもできますので、ひとつだけでなく複数のパターンをしっかりと比較・検討するようにしましょう。

(*)「先進医療」は、厚生労働大臣が定める最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。

楽天生命では、インターネットでのお申込みだけでなく、直接会ってご相談ができる、対面販売もお選びいただけます。

インターネットで販売している商品は、対面でも同じ保険料でご案内しております。また、対面販売のみでお取り扱いしている商品も、お手頃価格でご提供しています。

4-1:40代のがん保険の重要性

がん保険は、保障される病気をがん(悪性新生物)や上皮内がん(上皮内新生物)などに限定した保険です。通常の医療保険のように幅広い病気やケガが保障されるわけではありませんが、がんに罹患した際により役立つ保障が準備されています。

がん保険について考える前に、まずは、がんの罹患率についてのデータをみてみましょう。

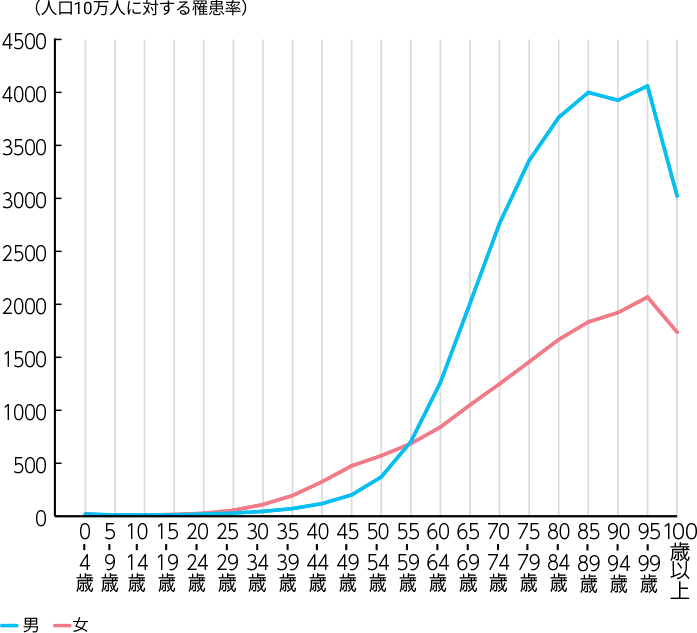

年齢階級別がん罹患率 全部位2017年

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

上記のグラフからは、年齢が上昇するとともにがん罹患率も上昇していくことがわかります。50代後半以降は男性のがん罹患率が急激に上昇し女性を大きく上回りますが、20代後半から50代前半までは、女性の方が高いがん罹患率となっていることもわかります。

がん保険は、一度がんと診断されると、新規で加入することが難しくなってしまいます。そのため、現在加入しているがん保険の見直しや、がん保険への新規加入を考えている方は、少しでも早いうちに行動することが大切です。

それでは、40代男性と40代女性、それぞれのがん保険について考えていきましょう。

4-2:40代男性のがん保険の選び方

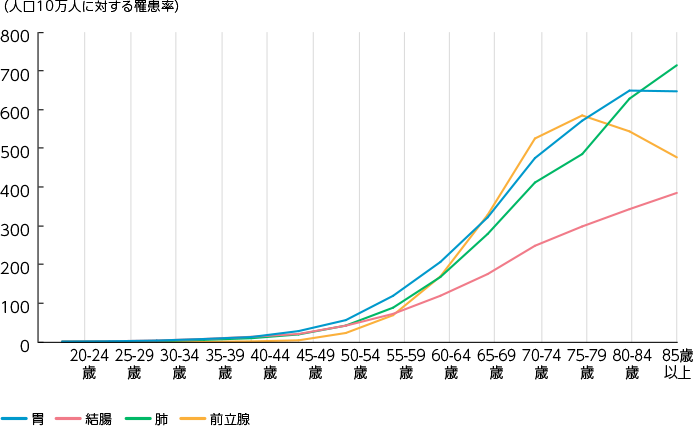

国立がん研究センターのがん統計によると、男性のがん罹患者数が多いのは「1位:前立腺がん、2位:胃がん、3位:大腸がん、4位:肺がん」となっています。

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

※上皮内がんを含みません。

【男性】年代別がん罹患率(2017年)

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

がんは発見される部位やステージなどによって、治療方法や治療期間も一人ひとり異なります。

たとえば、一家の大黒柱として収入を得ている父親が、がん治療のための長期療養や、通院治療のため勤務時間を調整することになったとき、家計への負担が不安なこともあるでしょう。そういった場合には、がんと診断されたときに50万円や100万円、200万円といったまとまったお金を受け取れる、「がん診断給付金(一時金)」や、がん治療に応じて「がん治療給付金」が受け取れるような保障を手厚くしておくと安心かもしれません。

また、治療費は貯蓄からある程度まかなえそうだけれど、療養中の収入減を保険で補てんしたい、というような方の場合、「がん通院給付金」や「がん入院給付金」の保障で備えておくのもよいでしょう。

4-3:40代女性のがん保険の選び方

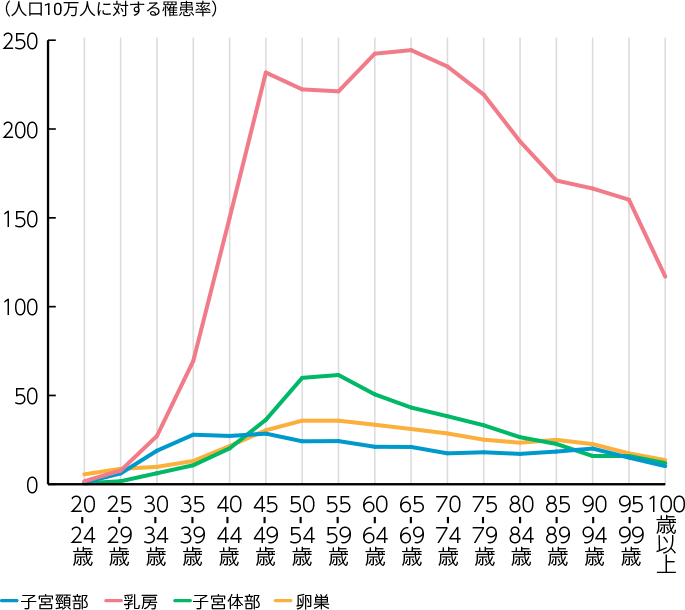

先ほどもお伝えしましたが、40代の女性は男性よりもがん罹患率が高くなっています。その理由のひとつが、「女性特有のがん」の罹患率の推移です。以下のグラフは、女性特有のがんである「乳房、子宮頚部、子宮体部、卵巣」のがんの、年代別罹患率を示したものです。

女性特有のがん 罹患率(2017年)

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

がん全体の罹患率が年齢とともに増加傾向にあるのに対し、女性特有のがんの罹患率は比較的若い年代から高くなっている、という特徴があります。とくに乳がんは、20代後半から罹患率が急上昇し、40代後半で最初のピークを迎えた後、高い罹患率を維持していることがわかります。

医療保険やがん保険のなかには、こうした「女性特有の疾病」を手厚く保障しているプランや特約も存在します。たとえば、通常の病気で入院した場合には「入院給付金日額5千円」ですが、女性特有のがんで入院した場合には「入院給付金日額1万円」の保障になる、乳がんの手術を受けた後に乳房再建術を受ける際に、乳房再建術を支援するための給付金が受け取れる、といった保障があります。

がんへの保障を検討する際には、こうした女性特有の病気やがんに手厚い保険を検討してみるのもよいでしょう。

公的医療保険制度は、病気やケガの治療にかかった医療費の一部を負担してくれる制度です。日本は「国民皆保険」といって、国民健康保険や健康保険(社会保険)など、すべての国民が何らかの公的医療保険制度に加入しています。

この制度によって、40代の方は医療機関の窓口での自己負担額が3割になります。それでも、入院時の医療費負担は心配です。そんなときに活用できる制度についてまとめました。

5-1:高額療養費制度

医療費が高額になった場合には「高額療養費制度」を活用することで、医療費の自己負担額を抑えることができます。高額療養費制度は、1ヵ月の医療費が、年齢や年収に応じて定められた「自己負担限度額」を超えている場合に、超えた分の医療費を還付してもらえる制度です。

なお、長期間入院することが分かったときや、医療費が高額になりそうなときには、事前に申請することで、病院で支払いを「自己負担限度額まで」にすることも可能です(限度額認定証制度)。

公的医療保険制度や高額療養費制度については、以下の記事でも詳しく解説しています。

5-2:医療費控除

1月1日から12月31日までの1年間で、医療費などの自己負担額が10万円(*)を超えた場合には、「医療費控除」により、その金額に応じて所得税・住民税が軽減されます。

自己または自己と生計を同一にする配偶者やその他の親族のために支払った医療費も対象となるため、家族の合計で10万円を超える場合には、確定申告をして税金の負担を軽減させましょう。なお、この医療費には、電車・バスといった公共交通機関の利用にかかった交通費を含めることもできます。

ただし、この医療費は「実質的に負担した医療費」が対象です。医療保険やがん保険などから給付金を受取った場合などは、受け取った金額を差し引いて申請する必要があります。

(*)その年の総所得金額が200万円未満の方は、総所得金額などの5%

このように、日本には医療費の負担を軽減してくれる制度がいくつか存在しますので、こうした制度でいくらくらいの保障が受けられるのかも考慮したうえで、医療保険やがん保険の保障内容を検討するとよいでしょう。

40代は、まだまだ長い人生を安心して生活することができるよう、保険のプランを考える良いタイミングです。自分や家族のライフスタイル、健康状態と向き合い、老後についても考慮しながら検討するようにしましょう。

保険選びのポイント

-

40代は人によってライフスタイルがさまざま。自分のライフスタイルにあわせて、必要な保障を検討しよう

-

万が一のことがあった場合、いくらお金が必要か「必要保障額」を計算することで、本当に必要な死亡保険の保障額がみえてくる

-

公的医療保険制度で医療費の負担は軽減される。それだけではカバーしきれない分を、医療保険などでカバーしよう

40代には、さまざまなライフステージの方がいます。大切なのは、「今の自分と家族」にどんな保険が必要なのかをしっかりと見極めることです。万が一のことがあったとき、あるいは病気やケガ・がんなどの治療が必要になったとき、どんなお金が必要かを知り、どんな備えがあれば安心なのかを考えることが、適切な保険選びの第一歩になります。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典