専業主婦(主夫)(*)は、死亡保険や医療保険、がん保険などの生命保険に加入したほうがいいのでしょうか。加入するなら、どのような保険がよいのでしょうか。このコラムでは、保険に悩む専業主婦(主夫)の方に向けて、保障を選ぶときのポイントや、保障額を考えるときの参考になるデータなどをご紹介します。あなたと家族に最適な保険を見つけるヒントになれば幸いです。

(*)このコラムでは主に家事や育児を担う人を主婦(主夫)と呼称しています。

専業主婦(主夫)は、どれくらいの割合で保険に加入しているのでしょうか。まずは、データを参考に、一般的な加入状況などを見てみましょう。多くの主婦(主夫)の方たちがどう備えているかを知れば、参考になるかもしれません。

1-1:専業主婦(主夫)に保険は不要?

主な収入を得ている世帯主の生命保険や、子どもの学資保険などと比べると、主婦(主夫)の生命保険はあまり重視されないこともあるようです。「家計を支えている夫(妻)には保険が必要だけれど、専業主婦(主夫)の自分にもしもの事があっても、収入は変わらないので経済的には困らないはず」「自分の保険より子どものために貯金をしたい」と考える方もいるようですが、何か起こったとき、本当に対応できるでしょうか。

主婦(主夫)が担っている役割は、多岐にわたります。

万が一、一家の主婦(主夫)が亡くなったり、病気やケガで家事が今までと同じようにできなくなったりしてしまうと、家族の生活への影響は想像以上に大きいはずです。

掃除、洗濯、炊事、買い物、親族やご近所とのお付き合い、その他いろいろな家事や雑事。お子さんのいる家庭ならば、家での子どものお世話だけでなく、幼稚園や保育園、習い事への送り迎え、学校行事、子どもが病気になったときには看病も必要です。主婦(主夫)の方が家族の介護を担っている家庭もあるでしょう。

また、入院や手術となれば、治療費も当然かかります。主婦(主夫)にもしものことが起こったとき、夫(妻)が仕事を続けながら生活を維持することができるのかどうかを、まずは考えてみてください。

1-2:約8割の妻が生命保険に加入している

それでは、世の主婦(主夫)たちは、保険をどのようにしているのでしょうか。生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」からは、夫が世帯主の家庭の、妻に関するさまざまなデータを確認することができます。夫が主夫の家庭についてのデータは入手が困難であるため、あくまでも妻が主婦、もしくは夫が世帯主の共働き家庭の妻のデータになりますが、順番に確認していきましょう。

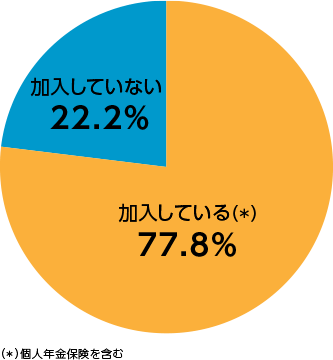

まず、生命保険の加入率ですが、妻の77.8%が何らかの生命保険に加入しています。

妻の生命保険の加入率

出典:生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」

※世帯主が男性の家庭を対象に、専業主婦・兼業主婦を区別せずに行った調査結果

このデータは、民間保険会社の生命保険(かんぽ生命含む)のほか、簡易保険、JA、県民共済、生協の生命保険への、妻の加入率を調べたものです。

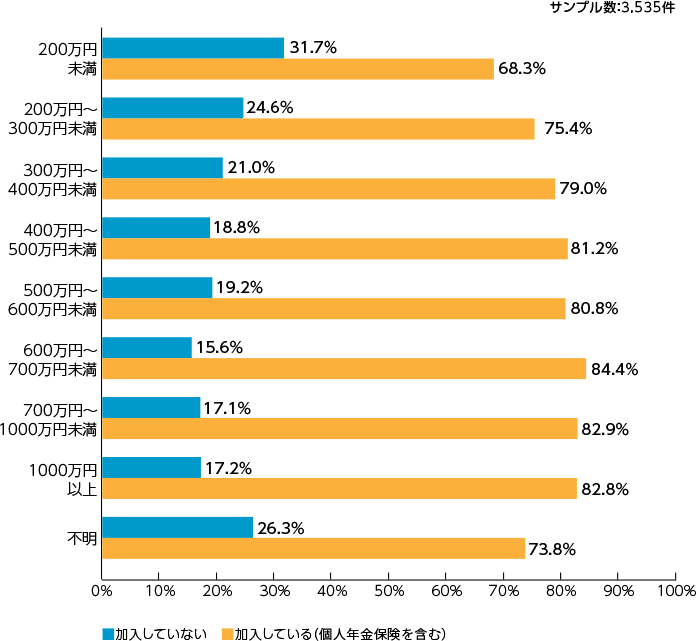

さらに、世帯主(夫)の年収別で妻の生命保険加入状況をみると、次のグラフのようになりました。

夫の年収別 妻の生命保険加入状況

出典:生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」

※世帯主が男性の家庭を対象に、専業主婦・兼業主婦を区別せずに行った調査結果

年収による加入率の差はありますが、どの年収の層の家庭であっても、妻の生命保険の加入率は約7割~8割となっていることが上記のグラフからうかがえます。

1-3:妻の死亡保険

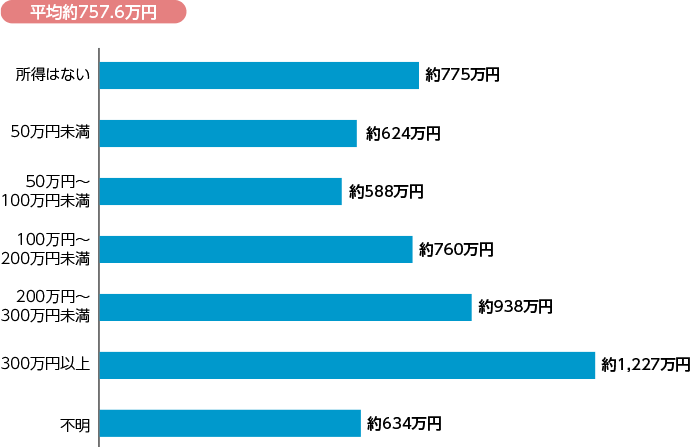

では、妻の普通死亡保険金額(病気やケガ、および不慮の事故によって亡くなったときに支払われる保険金)は、大体いくらくらいが平均なのでしょうか。先ほどと同じ、生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によると、妻の普通死亡保険金の平均は757.6万円という金額になっています。

ただし、この金額は男性世帯主の家庭の妻に対して、専業主婦・兼業主婦の区別なく行なった調査の結果になります。そこで、夫婦の就労形態別にもう少し細かく見ていきましょう。

【夫婦の就労形態別】妻の普通死亡保険金額

出典:生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」

※世帯主が男性の家庭を対象に、専業主婦・兼業主婦を区別せずに行った調査結果

この結果から、専業主婦よりも、共働きの妻の方が普通死亡保険金も高額になっていることがわかります。もう少し細かく、妻の年収別に妻の普通死亡保険金を比較してみましょう。

【妻の年収別】妻の普通死亡保険金額

出典:生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」

※世帯主が男性の家庭を対象に、専業主婦・兼業主婦を区別せずに行った調査結果

妻の普通死亡保険金の平均は757.6万円ですが、妻の所得が300万円以上になると、妻の普通死亡保険金額の平均は1,200万円を超えています。また、妻に所得がない場合であっても、平均して約775万円の普通死亡保険金に加入している点も、注目するべきポイントです。

1-4:妻の医療保険

それでは、妻の医療保険についてはどうでしょうか。

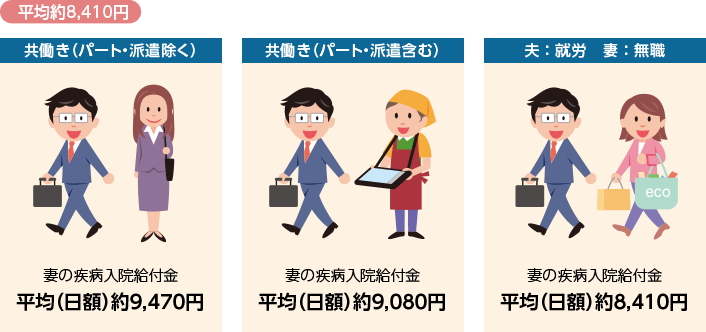

生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によると、妻が病気で入院したときに受け取れる「疾病入院給付金」の平均は約8,410円(日額)となっています。

こちらも、普通死亡保険金と同じように、夫婦の就労形態別にみてみましょう。

【夫婦の就労形態別】妻の疾病入院給付金

出典:生命保険文化センター 「平成30年度 生命保険に関する全国実態調査」

※世帯主が男性の家庭を対象に、専業主婦・兼業主婦を区別せずに行った調査結果

やはり、専業主婦よりも働いている妻の方が、より疾病入院給付金を手厚く準備していることがわかります。とはいえ、妻の働き方による金額の差は、さほど大きくありません。病気やケガに対する備えの意識は、妻の働き方に大きく左右されるものではないことがうかがえます。

それでは、これらの金額は、本当に実際のニーズに合っているのでしょうか。次の章では、「主婦の保険の必要性」について考えてみましょう。

ここからは、主婦(主夫)が死亡保険金の額を検討するときのポイントや、民間の医療保険への加入を検討する際に知っておきたい公的医療保険制度について解説します。主婦(主夫)に万が一のことがあった場合、のこされた家族が生活するために、いくらくらいのお金があると安心でしょうか。また、主婦(主夫)は病気やがんに対して、どれくらい備えておくとよいのでしょうか。

2-1:主婦(主夫)が亡くなったとき、国から受け取れるお金がある

主婦(主夫)が生命保険への加入や保障額を検討する際には、家族が国から受取る「遺族基礎年金」についてまず確認しておきましょう。

遺族基礎年金は、国民年金に加入している方が亡くなったときに、国から遺族に支給されるお金です。

亡くなった主婦に生計を一緒にしていた夫と子ども(*)がいた場合、妻が亡くなった日の前々月までの1年間に年金保険料の未払いなどがなく、夫の年収が850万円未満(所得655.5万円未満)であれば、生前の妻に収入がなくても遺族基礎年金が遺族に支給されます。

(*)子どもとは、18歳到達年度の末日(3月31日)を経過していない子、もしくは20歳未満で障害年金の障害等級1級または2級の障害者のことをいいます。

夫が主夫の場合も、亡くなった夫に生計を一緒にしていた妻と子どもがいた場合には、同じ条件で遺族基礎年金が遺族に支給されます。

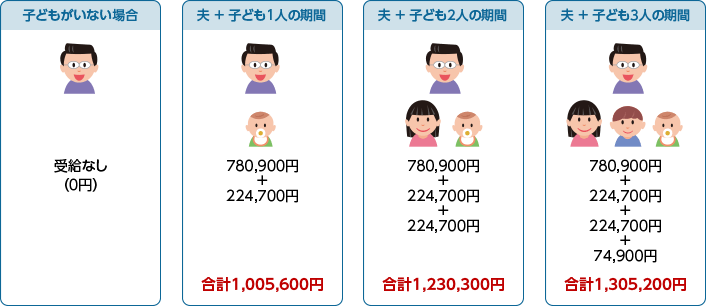

遺族基礎年金の受給額は、以下のようになっています。

まず、遺族基礎年金の金額のベースは780,900円(*)です。この金額に、子どもの人数に応じた「子の加算」が加えられます。第1子・第2子は子どもひとりにつき224,700円が加算され、第3子からは、子どもひとり当たりの加算額が74,900円になります。

(*)令和3年4月からの支給額

一番下の子が18歳到達年度の3月31日を迎えると、遺族基礎年金の支給は終了となります。

妻が亡くなったときに、子どものいる夫が受け取る遺族基礎年金(年額)

※夫が亡くなった場合に妻が受け取る遺族基礎年金も同様

令和3年4月現在の年金制度では、主婦(主夫)に万が一のことがあったとしても、遺族基礎年金として毎年100万円以上の金額が受け取れることになります(子どもがいる場合)。ただし、妻(夫)が亡くなった日の前々月までの1年間に年金保険料の未払いがあると、遺族年金を受け取ることができません。

世帯主が会社員などで、配偶者(亡くなった方)が扶養に入っている場合は基本的に心配ありませんが、世帯主が自営業の場合や、配偶者に収入があり扶養に入っていない場合などは、年金保険料の未納期間や納付漏れがないか注意が必要です。

主婦(主夫)の死亡保険をどれくらい準備するか検討するときには、遺族年金から家族がどれくらいのお金を何年間受け取れるのかを知ることも、検討材料の一つとして重要になります。

2-2:万が一のとき、家族がどう暮らすか

それでは、主婦(主夫)が生命保険に加入する際の、死亡保険金額の目安について考えてみましょう。

直接の収入は得ていなかったとしても、家事や育児、また介護などによって家庭を支えているのが主婦(主夫)です。

内閣府が行った調査の中に、主婦が担っている家事などの仕事を金銭的に評価したデータがあります(*1)。このデータによれば、2011年の20代後半の専業主婦(*2)の家事活動(*3)は1年間で約369万円、30代前半では約434万円、30代後半では約443万円、40代前半では約432万円、40代後半では約388万円という評価が示されています。

(*1)出典:内閣府「家事活動等の評価について」平成25年6月21日

(*2)配偶者がいて、仕事に就いていない女性の場合

(*3)家事・買い物・介護・看護・育児の合計

この金額は妻が専業主婦の場合に限った調査結果となりますので、どう受け止めるかについては意見が分かれるかもしれませんが、主婦(主夫)の仕事の重要性や価値を知るための目安のひとつにはなるでしょう。

たとえば、夫が主婦である妻を突然失った場合に、こういった役割を全てこなすことができるでしょうか。

のこされたのが夫一人や、子どもがある程度大きくなっている家庭であればなんとかなるかもしれませんが、小さい子どもや介護が必要な家族などがいる家庭であれば、夫一人ですべてをカバーするのは非常に難しくなるでしょう。

食事の支度や買い出し、掃除や洗濯、育児、介護などのために、働く時間を減らしたり、時間的な融通が効く職場へ転職したりする必要が出てくるかもしれません。対価を払って家事や育児を外注する必要が出てくる可能性もあります。

もちろんこういった不安は、夫が主夫の家庭であっても大きくは変わりません。主婦(主夫)自身には収入がなかったり、少ない金額だったりしたとしても、万が一のことが起これば、家族は経済面でのリスクも背負うことになるかもしれないのです。

具体的にいくらくらい準備しておく必要があるかは、「主婦(主夫)に万が一のことがあったとき、のこされた家族がどうやって暮らすか」ということを具体的にイメージして、考えてみましょう。「なんだか暗い話題で気が乗らない」と思う方もいるかもしれませんが「万が一」を冷静に数字にしていくことは、リスク対策の基本になります。

-

・のこされた配偶者は仕事をしながら、家事、育児、介護などをこなすことができそうか。

-

・両親や親戚などに頼ることはできそうか。

-

・外食や宅配食などのほか、料理、掃除、クリーニングなどの家事代行サービスなどを利用した場合、費用はどのくらいかかるか。

-

・育児や介護のため、ベビーシッターやヘルパーなどを頼んだ場合、費用はどのくらいかかるか。子どもの送り迎えなどにかかる費用はあるか。

-

・子どもが病気になったとき、夫は仕事を休んだり調整したりできるのか。病児保育などを依頼する場合の費用はいくらくらいになるのか。

-

・子どもの教育資金を、予定通り準備することができそうか。

これらについて考えながら、子どもが大きくなるまでの費用の予測をメモなどに書き出してみると、わかりやすいかもしれません。

導き出した費用の全体額から、遺族年金などによって受けられるサポートを差し引いてみましょう。そうすれば「足りない金額は〇〇万円くらいになりそうだ」という、目安となる金額が導き出せそうです。

保険料とのバランスもありますが、その金額になるべく近付ける形で、死亡保険金の額を決めるとよいでしょう。

2-3:主婦(主夫)は医療保険やがん保険に加入するべき?

さて、病気やケガで入院した際に保障が受けられる「医療保険」や、がんの治療や入院時に保障が受けられる「がん保険」についてはどうでしょうか?

主婦(主夫)が医療保険やがん保険について検討する際、とくに考えたいポイントには、

-

①入院時の家族の生活について

-

②今後の妊娠や出産の可能性について(主婦の場合)

-

③がんについて

という3つがあります。

① もし主婦(主夫)が入院したら家族は暮らしていけるのか

死亡保険と同じように、医療保険の加入についても「主婦(主夫)が病気やケガで入院をしたときの、家族の暮らし」を想定しながら考えていくのがポイントです。

ほとんどの病気やケガの治療は、公的医療保険の保障の対象になります。そのため実際に医療機関の窓口で負担する自己負担額は、かかった医療費全体の3割ですみます(6歳から69歳までの方の場合)。

また、1ヵ月の医療費の自己負担額が、収入に応じて決められる上限額を超えた場合に、超えた金額が還付される「高額療養費制度」もあります。

こうした制度があるため、短い期間に何百万円もの治療費を支払わなくてはならないといったケースは非常に稀であり、まとまった貯蓄ができている世帯や、安定した収入がある世帯なら、主婦(主夫)の医療保険の必要性は、それほど高くないと感じるかもしれません。

ただ、貯金が少ない場合や、家族の家事のスキルが低くて心配だという家庭の場合は、主婦(主夫)の医療保険への加入の重要性が増してきます。主婦(主夫)が病気やケガをした場合に、治療や入院に関する直接的な経済的負担だけではなく、生活全般に影響を及ぼす可能性が高いからです。

たとえば、ちょっとした風邪で寝込んでいる間にも、家じゅうが散らかって洗濯物が溜まってしまったとか、誰も子どもの世話や食事の支度が出来なくて困った…、という残念な経験を持つ主婦(主夫)は、少なくないのではないでしょうか。お弁当を買ってきたり、シッターさんを頼んだりと、想定外の出費があった方もいるかもしれません。これが入院ともなれば、事態はもう少し深刻になりそうです。ですから、医療保険を活用して、そういった場合の支出に備えておくという考え方もあるでしょう。

② 医療保険は妊娠・出産前の加入がベスト

これから子どもが欲しいと考えている女性であれば、医療保険の加入は妊娠前に検討をするのがベストでしょう。妊娠してからだと、医療保険に加入はできても、そのときお腹にいる赤ちゃんの妊娠・出産に関わる保障が受けられないことが大半なためです。また一般的に、妊娠28週以降は、妊娠中の医療保険への加入が難しくなります。

通常、分娩(出産)は病気ではないため、公的医療保険の対象にはなりません(費用は全額自己負担)。しかし、申請をすると一児につき42万円の「出産育児一時金」を受け取ることができます(*)。また、自治体ごとに妊婦健診の費用などを補助してくれる制度も設けられています。

(*)産科医療保障制度に加入している医療機関を利用した場合、一児あたりに受け取れる金額。加入していない医療機関を利用した場合は、一児あたり40万4千円。

公益社団法人 国民健康保険中央会が行った「正常分娩の平均的な出産費用について(平成28年度)」という調査によると、正常分娩の場合の自己負担額の平均は505,759円、中央値は493,400円となっています。出産する地域にもよりますが、子どもを産むときは、出産育児一時金などとは別に10万円前後を用意しておけば、ある程度はカバーできそうです。

しかし、帝王切開での出産や、切迫早産、妊娠悪阻による急な入院など、妊娠・出産時には想定外の経過をたどることも珍しくありません。

もちろん、42万円の出産育児一時金は、帝王切開で出産した場合でも受け取れます。また、帝王切開の場合は、出産費用の一部に公的医療保険が適用になりますし、妊娠中のトラブルによる入院・手術も公的医療保険の対象となります。さらに高額療養費制度などのサポートを受けることで、負担する医療費はある程度抑えられます。しかし、トラブルなく妊娠中を過ごし、正常分娩で出産する場合と比べると、医療費の負担は大きくなるのが一般的です。

医療保険では、妊娠中の入院や帝王切開での出産の際にも、入院給付金や手術給付金が支払われる商品が一般的です(*)。もし、女性特有の病気の治療、入院、手術に対する保障を手厚くカバーする「女性疾病特約」などをつけていれば、条件に応じてさらに保障を受けられる可能性もあります。

(*)正常分娩による出産の場合は、医療保険の給付の対象にならないことが一般的です。

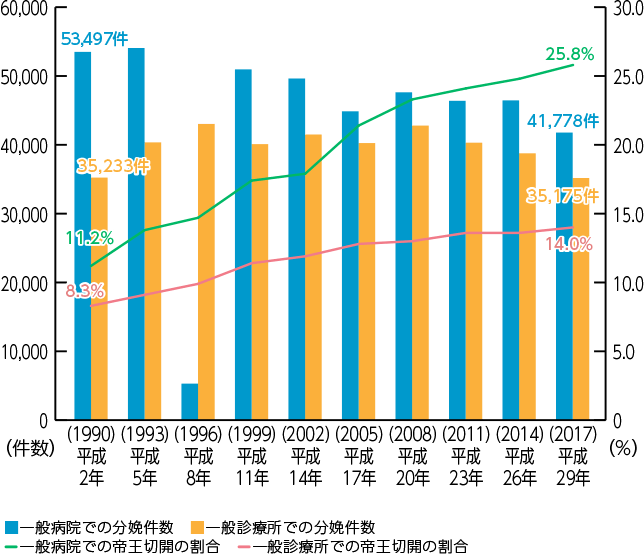

最近の日本の出産事情をみると、下のグラフのように、分娩そのものの数は減少していますが、帝王切開で出産する妊婦さんの数は増加傾向にあります。

帝王切開での出産後に医療保険への加入を希望した場合、医療保険に加入することはできても、契約から一定期間(3年・5年など)の妊娠出産に関するトラブル、もしくは子宮に関する疾病が保障の対象外となる保険商品が一般的です。

※保障の対象外となる疾病の内容や年数は、保険商品によって異なります。

自然分娩を望んでいても、状況によっては帝王切開での出産になることもあります。また、妊娠中や出産前後の女性の体調や心の状態は千差万別です。早い段階から医療保険でしっかり備えておくと、妊娠中や出産前後の気持ちを支えてくれる柱の一つになるかもしれません。

分娩の件数と帝王切開手術の割合の推移

出典:厚生労働省「平成29年(2017)医療施設(静態・動態)調査・病院報告の概況」

③ がんにはどう備える?

主婦(主夫)の医療費に関するもう一つのポイントが、がんに対する備えです。

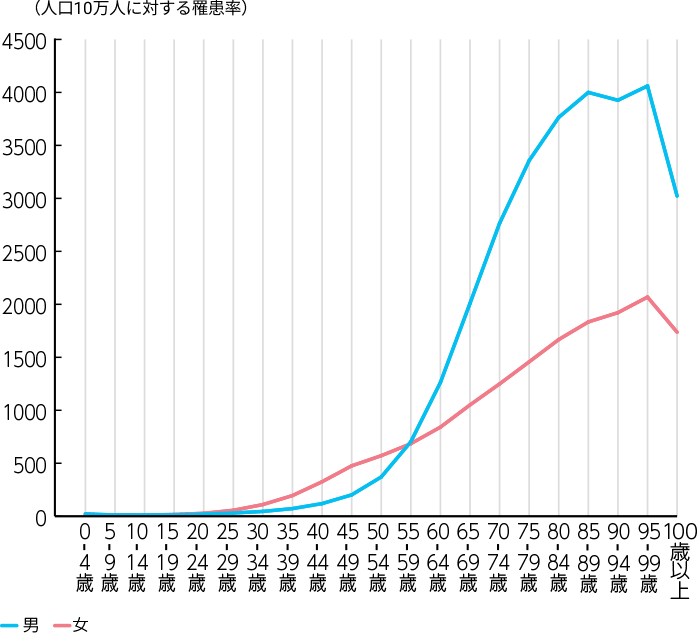

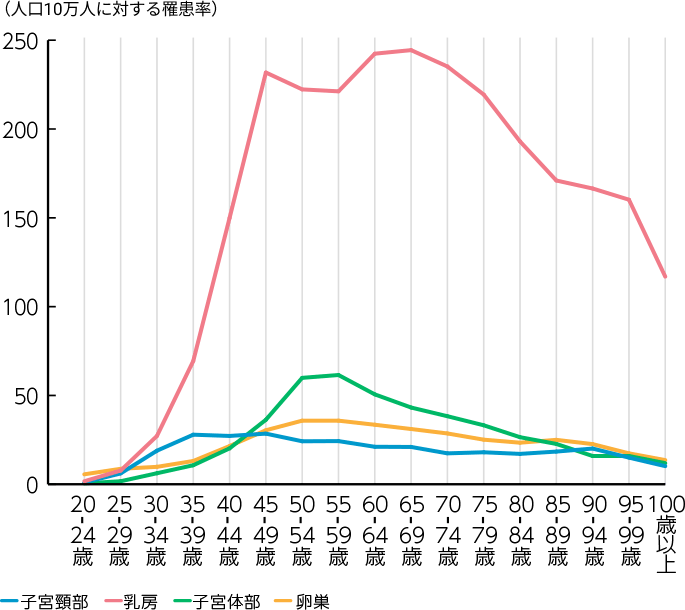

以下のグラフは、がん罹患率の年代ごとの推移を男女別にグラフにしたものです。男性も女性も年齢とともにがん罹患率が上昇していきますが、その上がり方には男女差があります。

年齢階級別がん罹患率 全部位2017年

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

20代後半~50代前半にかけては、女性の方ががん罹患率が高く、男性のがん罹患率は50代以降に急上昇していることがわかります。これは夫婦で相対的に考えたとき、子育て世代では妻のがんへのリスクが高く、両親の介護などの必要性が増してくる時期には、夫のがんへのリスクが高まることを示しています。

次に、女性特有のがんについて、年代別のがん罹患者数の推移をみてみましょう。

女性特有のがん 罹患率(2017年)

出典:国立がん研究センターがん情報サービス「がん登録・統計」(全国がん登録)

たとえば乳がんをみてみると、20代から増加を始め、40代後半からは女性特有のがんの中でも比較的高い罹患率で推移することがわかります。また、40代でも、70代でも、乳がんにかかる確率は同じくらいであることも読み取れます。

入院や手術によるがん治療であれば、通常の医療保険からも給付金は支払われます。しかし、近年は入院せずに通院のみでがん治療を行うケースも増加しており、入院・手術を保障の軸に置く医療保険が、必ずしもがん治療の際に役立つとはいい切れない部分もあります。

また、抗がん剤治療の影響で髪を失ってしまった場合のウィッグ代や、乳がんの手術後に乳房再建術を受ける場合の費用などが必要になる可能性も考えられます。治療中に主婦が体調を崩してしまえば、家事や育児を外注する費用なども考えなくてはなりません。

妻が主婦の場合だけでなく、夫が主夫の場合であっても、やはり家事や育児、介護をメインに担う側の配偶者が入院や療養することになれば、生活への負担も経済的な負担も発生することが予想されます。

どのような場合にも慌てずに、満足のいく治療やケアを行い、治療と生活とのバランスをとるために、がん保険によるサポートがあれば心強いでしょう。

たとえば、がん保険には「がん診断給付金」という保障があります。診断給付金とは「一時金」とも呼ばれ、がんと診断されたときに50万円、100万円などのまとまった金額を受けることができるものです。

また、通院治療を保障する「がん通院給付金」は、入院を伴わない通院によるがん治療でも保障される商品が大半です。がんの治療に応じた「がん治療給付金」などの保障が用意されている商品もあります。これは、抗がん剤治療や放射線治療など所定の治療を受けたときに(多くの商品では治療を受けた月ごとに)、給付金が受け取れる保障です。

がん保険の選び方や保障内容については、以下のコラムで詳しく解説していますので、興味のある方はぜひご一読ください。

万が一の死亡や病気、ケガ、がんなどはどんな人にも起こりうることだけに、リスクに備えておくことは、主婦(主夫)にとっても大切なことです。

専業主婦(主夫)の保険選びチェックポイント

-

主婦(主夫)に万が一のことがあった場合も、条件を満たせば家族は遺族基礎年金を受け取ることできる。それを考慮して、死亡保険金の金額を検討するのがよい。

-

妻が主婦の場合には、妊娠・出産のプランや、加齢にともなう病気やがんのリスクなどを見直してみる。

-

入院や療養で今までのように家事などをこなすことが難しくなった場合に、どのような生活を送ることになるかを具体的にシミュレーションして、医療保険やがん保険を検討する。

主婦(主夫)の方の中には、保険の重要性は感じていても「夫(妻)が保険に手厚く加入しているから」「自分は健康なタイプだから」といった理由で、なんとなく自分の保険料を払うのがもったいないような気がしている方もいるかもしれません。

しかし、家庭を支える主婦(主夫)の価値や役割は、家族全体にとって大きいものです。世帯主のみが保険を手厚く準備していても、家族全体のリスクを支えるためには、十分とは言い切れないこともあるかもしれません。

もちろん、家計とのバランスも大いに気になるところでしょう。保険料の負担を抑えるには、守りたいポイントを優先して、必要性の高い保障や特約などから選ぶことが、賢い選択といえそうです。

大きな病気やケガのときにも安心して治療に専念できるよう、また、万が一のときにも家族が生活に行き詰ることがないように、主婦(主夫)の方も、リスクに対応するための安全策の一つとして、保険への加入を視野に入れてみてください。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典