がんに備える

がん保険の選び方の4つのチェックポイントとは?更新日:2022年11月26日

がんは私たち日本人にとって非常に身近な病気です。1981年以来、日本人の死亡原因の第1位であり、「自分や家族も将来がんになるのでは…」と不安に思う方も多いでしょう。ここでは「がんへの備え」について、がん治療の現状やがん保険の選び方のポイントなどを考えていきましょう。

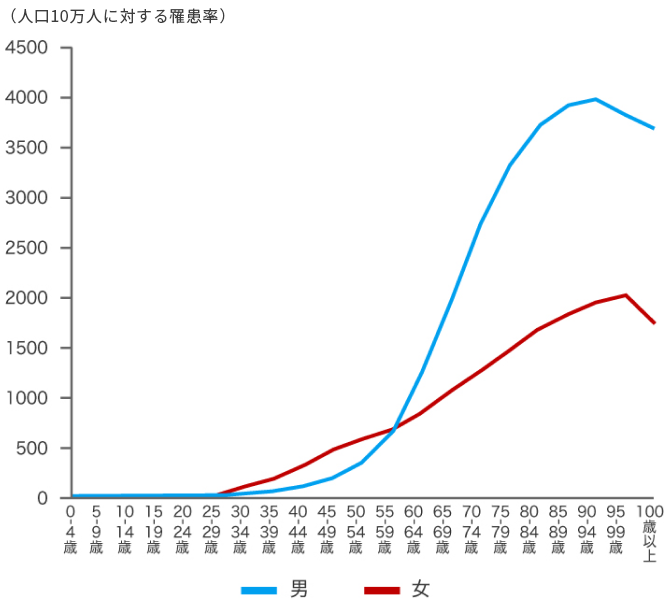

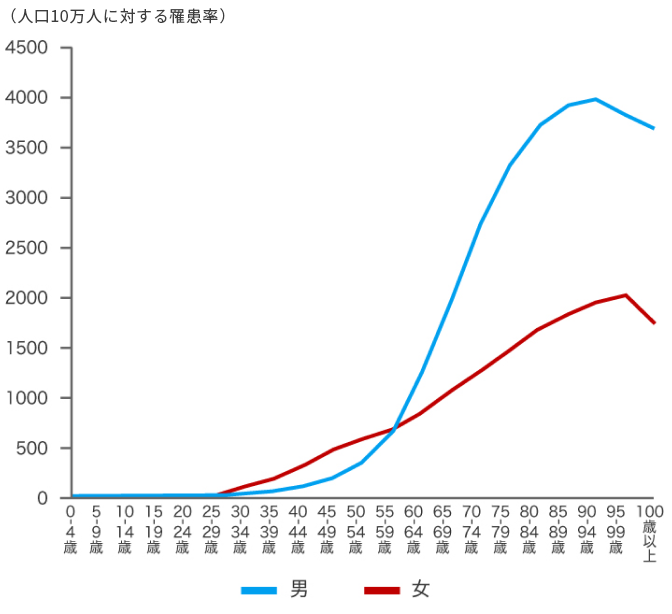

01がんの罹患率は年齢とともに増加傾向

がんにかかるリスクは、年齢とともに上がっていきます。男性と女性を比較した場合、男性は50代から罹患率が急上昇するのに対し、女性は20代後半から罹患率がゆるやかに上昇します。そのため、20代後半~50代前半では女性の方が男性よりがんの罹患率がやや高く、60代以降は男性が女性より顕著に高くなります。

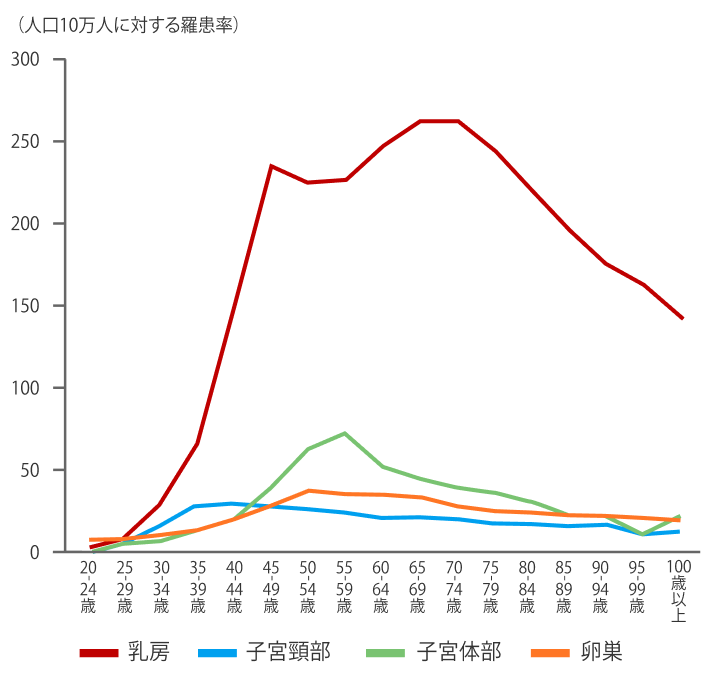

20代後半から50代前半の女性が、男性よりもがんのリスクが高まる要因は、女性特有のがんにあります。「女性特有のがん罹患率 全部位2019年」のグラフを見てみると、とくに罹患者数の多い乳がんは40代後半、子宮頚部のがんは30代後半、子宮体部のがん・卵巣がんは50代といずれも比較的若い世代で罹患者数のピークを迎えることがわかります。

女性は20代~50代の間に婦人科系のがんにかかるリスクが高いため、男女で年齢別罹患率に差が表れるのです。そのため、女性は男性より早めの時期からがんに備えるとよいでしょう。

02がん治療費は治療方法によって高額になることも

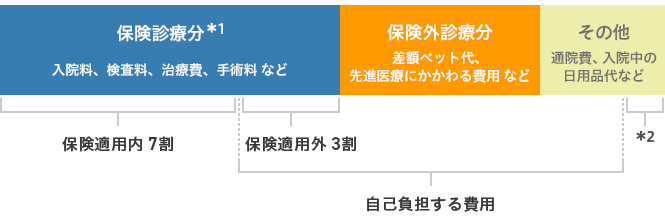

がんになった場合、治療にはどのくらいの費用がかかるのでしょうか。がんの治療では、手術や薬など治療にかかる費用のほか、入院中の食事代や、通常の大部屋ではなく個室などを希望した場合にかかる差額ベッド代、外来の場合も通院にかかる交通費など、さまざまな費用が必要になります。私たちがみな加入している公的医療保険(国民健康保険、健康保険など)の適用内の費用は3割の自己負担(*)で済みますが、公的医療保険適用外の費用は全額自己負担することになります。そのため、どのような費用が自己負担になるかを知っておくことが大切です。

6歳(義務教育就学後)から69歳までの方、現役並みの所得(年収約370万円以上)がある70歳以上の方

(*2)⼀部、医療費控除や助成⾦の対象となることがあります。

がんの治療費は、がんの種類や進行度(ステージ)などによって大きく変わります。なぜなら、入院・手術、通院での放射線治療や薬物療法など、病状にあわせてふさわしい治療方法が変わってくるからです。がんの進行度はステージ0からⅣまであり、ステージ0、ステージⅠは早期がんと呼ばれ、治療やその後の検診も比較的軽いもので済みます。しかし、発見された時にある程度進行している場合、複数の治療法を組みあわせるなど、段階的に治療が進められていきます。そのため、病状にあわせて治療内容が変化したり長期化したりするので、かかる費用の予測がしづらくなるのです。

さらに、がんが再発してしまった場合、この予測できない治療過程を繰り返すことになるため、なおのこと費用がかかってしまいます。

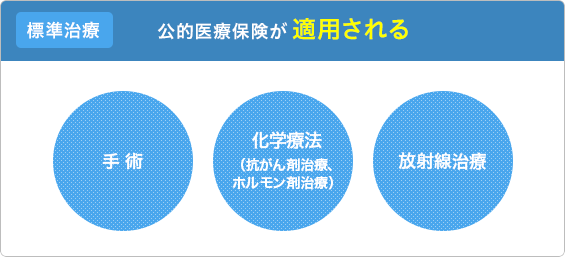

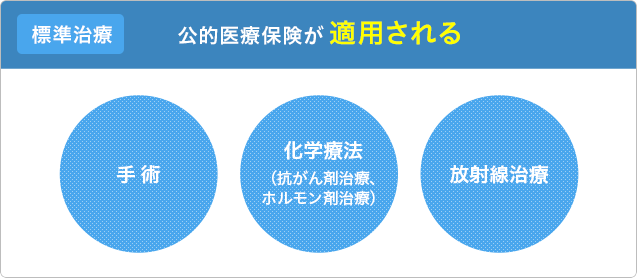

1.公的医療保険が適用される治療

がんの「標準治療」とは、一般的に「手術」「化学療法(抗がん剤治療、ホルモン剤治療)」「放射線治療」を指します。これらは「3大治療」と呼ばれる、多くの事例と科学的根拠に基づいた治療方法です。これらの標準治療は公的医療保険の適用となり、がんの種類や進行の程度によって3つのうちから治療方法が選ばれ、場合によっては2つ以上を組み合わせることもあります。がんと診断されると、基本的にこの標準治療を提示されるため、医師の説明をしっかりと聞き、メリットやデメリットを理解したうえで選択しましょう。

医師の説明や治療の提示に不安があったり、納得がいかなかったりする場合は、セカンドオピニオンを利用するのも良いでしょう。別の医療機関の医師は、どのような治療方法を選択するのか意見を聞くことで、より適した方法が見つかる場合もあります。

・手術

がん組織そのものを手術で取り去る局所療法です。がんの周辺組織や他の部位に転移しているがんがある場合には、それらの部分も合わせて除去します。がんの治療法として最も一般的で、手術で除去しきれる場合には、ほとんどのがんでこの治療法が可能です。ただし、転移が多かったり、がんが広がりすぎたりしている場合や、患者が手術に適応できない容態である場合には、手術を受けることができません。最近では、切除する範囲をできるだけ減らしたり、内視鏡を利用したりするなど、体に負担が少ない手術方法も増えています。

・化学療法(抗がん剤治療、ホルモン剤治療)

抗がん剤(化学物質)を利用してがん細胞の増殖を抑えたり、全身のがん細胞を攻撃したりする治療法です。飲み薬と注射(点滴)の2つのタイプがあり、メインの治療法になることもあれば、手術や放射線治療と組み合わせる場合もあります。

・放射線治療

がんのある部位に放射線を照射して、がん細胞の成長を遅らせたり、縮小させたりする治療法です。手術のように切開をする必要がないため、体の機能や患部を温存でき、負担を減らせます。手術で除去しきれなかったがん細胞を殺す、がん細胞を小さくして手術で扱いやすくする、といった補助療法にも利用されるほか、施術部位でがんが再発してしまった場合の緩和目的にも利用されます。

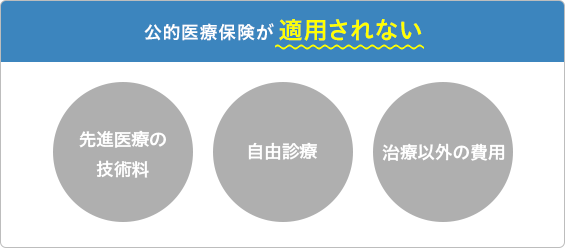

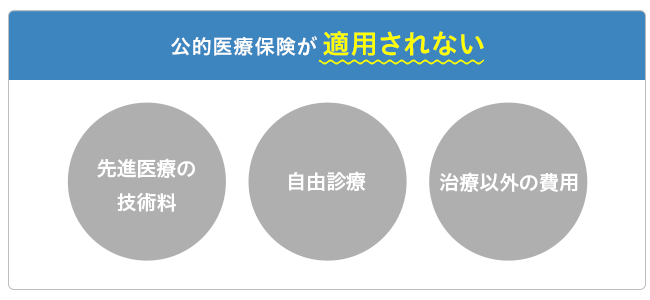

2.公的医療保険が適用されない治療

・先進医療

「先進医療」は、厚生労働省が認めている最新の医療機器や薬を使った治療や、高度な医療技術を用いた治療です。有効性・安全性の情報がまだ十分に得られていないため、公的医療保険の適用は検討段階ですが、治療の選択肢を広げるために、保険診療との併用が認められています。

がんの先進医療としては、「重粒子線・陽子線治療」などが認められています。重粒子線や陽子線は、標準治療の放射線治療に比べて、がんの部位により集中的に照射することができ、がんに関係のない臓器へのダメージを減らすことが可能です。

がん患者にとっては非常に魅力的な治療法ですが、治療装置のコストが高く、実施できる医療施設も限られているため、治療費が高額になります。厚生労働省「令和3年6月30日時点における先進医療Aに係る費用」によると、患者の自己負担となる先進医療の技術料は、重粒子線治療が約319万円、陽子線治療が約265万円と非常に高額です。そのため、先進医療費をカバーしてくれる医療保険やがん保険で備えておくと安心です。

| 重粒子線治療 | 陽子線治療 | |

|---|---|---|

| 1件あたりの 先進医療費用 |

約319万円 | 約265万円 |

| 平均入院期間 | 5.2日 | 15.7日 |

| 年間実施件数 | 683件 | 1,285件 |

出典:厚生労働省「令和3年6月30日時点における先進医療Aに係る費用」を元に楽天生命算出

・自由診療

自由診療と呼ばれているのは、「保険外診療」つまり、公的医療保険が適用されない医療技術や薬剤による全額自己負担の治療のことを指します。自由診療には、日本では未承認でも海外では承認済みの治療法などもあり、医師と相談したうえで治療に有効であれば取り入れることもできます。しかし、全額自己負担になるため、費用は数十万円~100万円以上と高額になる可能性もあります。

・治療以外にかかる費用

抗がん剤の副作用で髪が抜けてしまった場合のウィッグ代、その他通院のための交通費などがかかった場合も、治療費以外の費用として負担しなくてはなりません。

費用が高額になりがちな先進医療や自由診療を受療するためには、先進医療費をカバーする特約付きの保険や、がんと診断されたときにまとまった一時金を受け取れるタイプの医療保険を備えておくと安心です。

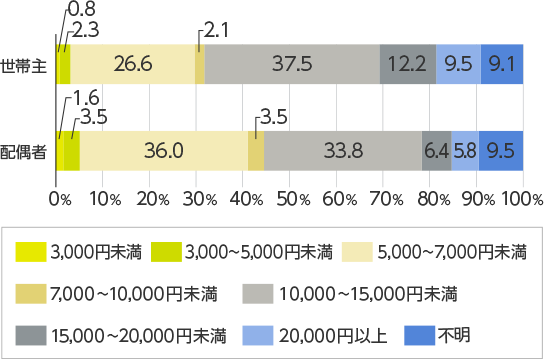

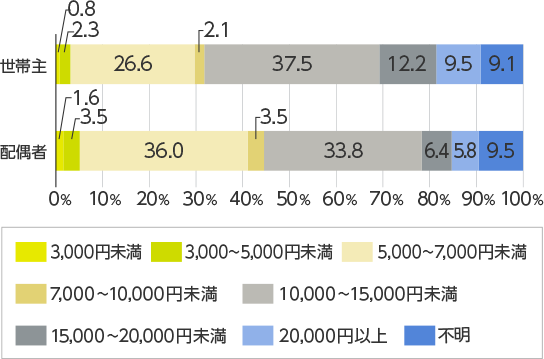

03がん保険・がん特約への加入率

実際に、がん保険にはどのくらいの方が加入しているのでしょうか?(公財)生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、かんぽ生命を除いた民間保険会社でのがん保険・がん特約の世帯加入率は66.7%となっており、世帯の半分以上ががん保険に加入、もしくはがん特約を付けています。

また、世帯主のがん保険・がん特約の入院給付金日額の平均額は11,500円、配偶者 は9,700円でした。分布をみると、世帯主では「10,000~15,000円未満」 が37.5%、配偶者では「5,000~7,000円未満」の割合が36.0%と最も 多くなっています。日額10,000円前後が、入院給付金のひとつの目安になるといえるでしょう。

04がん保険・がん特約で得られる保障とは?

がん保険やがん特約で受け取れる給付金には、さまざまな種類があります。ここでは、どういった条件でどんな給付を受けられるのか解説をしていきます。

1.がん入院給付金

がん保険の「がん入院給付金」とは、がん(悪性新生物)の治療を目的として入院をした場合に受け取れる給付金で、契約時に設定した1日あたりの給付金を受け取ることができます。がん保険の入院給付金は、入院日数についての制限がない場合が多く、がんによる入院が長引いた場合でも無制限で受け取ることができます。入院中は、交通費や患者家族の宿泊費などの出費もありますから、こうした入院給付金があるとより安心です。

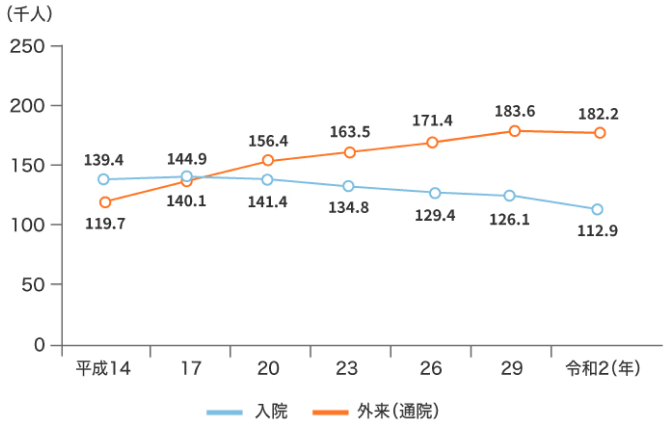

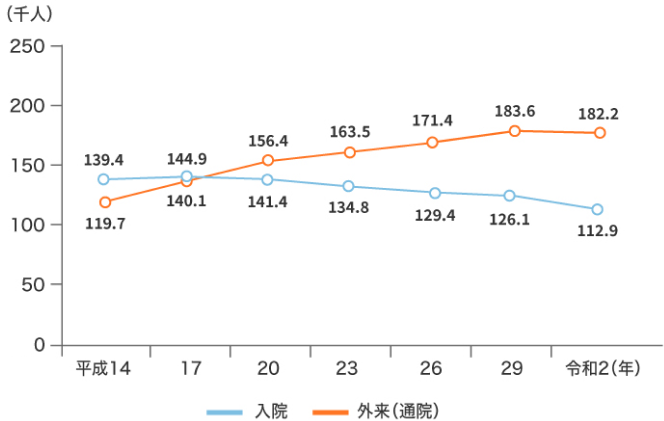

2.がん通院給付金

がんによる入院日数はどんどん短期化しており、入院・手術中心の治療から通院しながらの投薬治療・検査に変わりつつあります。また、がん特有の再発・転移を防止するために、数年単位での経過観察や投薬治療をすることが一般的になっています。ですから、がんの場合は他の病気と比較して、通院給付金がより重要になるのです。

※平成23年は、宮城県の石巻医療圏、気仙沼医療圏及び福島県を除いた数値

3.がん手術給付金

がんの治療を目的とした手術をする場合に受け取れる給付金です。がんの治療にあたっては、手術でがん細胞を切除する方法が有効である場合が多いので、手術に充てられる保障があると安心です。また、がんは転移や再発によって、何度も手術をしなければならないケースも考えられるため、入院の有無によらず、回数無制限で手術給付金を受け取れる保険がよいでしょう。

4.抗がん剤・ホルモン剤治療給付金

抗がん剤やホルモン剤によるがん治療を受けた際に受け取れる給付金です。抗がん剤・ホルモン剤治療は複数回投与することが一般的で、治療が長期化することも考えられるので、治療を受けた月ごとに給付金を受け取ることのできる商品が主流となっています。抗がん剤は、メインの治療法になることもあれば、手術や放射線治療の補助として使われることもあり、がん治療では欠かせない治療法です。抗がん剤・ホルモン剤治療は入院せずに通院で受けるケースも多いので、入院しなくても治療ごとに給付金が受け取れると安心です。

5.放射線治療給付金

放射線によるがん治療を受けた際に受け取れる給付金で、基本的に入院、通院にかかわらず保障されます。放射線治療は、通常月~金曜日までの週5日間治療を行います。何週かにわたって治療します。どのくらいの回数を治療するかは、治療の目的などにより異なります(*)。そのため、放射線による治療は回数無制限で保障されるなど、長期間におよぶ治療でも安心な保険を選ぶとよいでしょう。完治を目指す治療や、手術の補助療法、再発治療を目的とするなど、放射線治療は広範囲の治療をカバーするため、手厚く備えておくと安心です。

国立がん情報センター がん情報サービス「放射線治療の実際」 更新・確認日:2019年07月22日

6.先進医療給付金

先進医療とは、高度な医療技術による治療法のうち、厚生労働大臣が定め、有効性や安全性が一定の基準を満たしたものを指します。「先進医療にかかる技術料」は、公的医療保険制度の対象とならないため、全額自己負担となり、高額になる場合があります。がんの先進医療として認められている重粒子線治療の平均自己負担費用は約319万円、陽子線治療の自己負担費用は約265万円というデータ(*)もあるため、先進医療についても手厚くカバーする保険に加入しておくと安心です。

厚生労働省「令和3年6月30日時点における先進医療Aに係る費用」を元に楽天生命算出

7.がん診断給付金

がんと診断された際に受け取れる給付金です。100万円などまとまったお金を受け取れるため、治療費にあてたり、働けなくなった場合の収入を補てんしたりと、さまざまな使い方ができます。初めてがんと診断されたときの1回のみ給付金が支払われる商品もあれば、条件を満たせば複数回にわたって給付金が支払われる商品もあります。何回診断給付金を受け取れるのか、どんな条件で受け取れるのかを確認することが、がん保険を選ぶうえで重要なポイントです。

がん保険といっても、商品によって、受け取れる給付金はさまざまです。入院期間が短くなり、通院による治療が増えていることを考えると、入院給付金よりも診断給付金や、治療に応じて受け取れる給付金を優先したほうがよいでしょう。現在がん保険に入っている方も保障内容をチェックして、通院治療が主流となっている現状に即していない場合は、保険の見直しが必要かもしれません。

05がん保険を選ぶときのチェックポイント

がん保険を選ぶ際には、がん保険の特徴を知り、自分の生活スタイルや貯蓄に合った保険を選びましょう。

ポイント1.貯蓄の少ない方は、がん診断給付金(一時金)が受け取れる保険を

がんの場合、貯蓄が少ないと金銭面の心配が非常に大きくなります。というのは、前述したように、がんは一度治っても再発・転移の可能性があり、長期にわたって付き合っていく病気であることが特徴です。そのため、高額療養費制度を利用し、ひと月の自己負担額を抑えたとしても、それが半年、1年とかかっていくにつれ、貯蓄の少ない場合には大きな負担となっていきます。今までと同じようには働けないかもしれませんし、お金が足りず、希望する治療が受けられないといったことにもなりかねません。ですから、まずはがんと診断されたときに診断給付金として一時金が受け取れる保障を選ぶとよいでしょう。また、その後の長い治療に備えて、入院・手術だけでなく、通院などもカバーしているかどうかもチェックすることが大切です。

ポイント2.治療にじっくり取り組みたい方は、治療ごとに給付金を受け取れる保険を

すでに医療保険に加入しているという方は、入院や手術の保障はカバーできています。しかし、がん治療の場合は手術をしても、退院後に通院で放射線治療や抗がん剤治療・ホルモン剤治療などを行うケースも想定され、治療期間の予測も難しい場合があります。治療をするごとに給付されるタイプのがん保険に加入すれば、保障の範囲が広がり、いざがん治療をするとなったときにも、費用の心配をすることなくじっくりと治療に集中できるでしょう。

ポイント3.保険料を抑えたい場合は、給付対象を絞った保険に加入する手段も

住宅ローンや教育費などの負担が重く、がんに備えたいものの、保険料はなるべく抑えたいという方もいるでしょう。その場合は、最低限必要な保障部分だけに絞り込んで加入するのも1つの手です。がん保険の中には、入院や手術の給付をはずし、放射線治療や抗がん剤治療といった治療に特化して加入できるタイプがあります。それ以外にも、診断給付金のみを保障しているタイプなども。こういった、必要な保障を切り出した商品を選ぶことで、保険料をかなり抑えることができます。

ポイント4.どう備えたいかにあわせて、「終身タイプ」「定期タイプ」を選択

50代から80代くらいまで、高齢になるほどがんに罹患するリスクが高くなっていきます(*)。そのため、高齢になってからがんになった場合にもしっかり備えておきたい、という方は「終身タイプ」のがん保険を選択するとよいでしょう。高齢になってからのがん保障は不要、あるいは毎回の保険料を少しでも抑えたいという方は「定期タイプ」のがん保険があっています。

出典:国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

06がん保険でセカンドオピニオンなどの相談も

セカンドオピニオンとは、現在診療を受けている医師とは別の医師にも意見を求めることです。がんは、治療法が多様化しており、どの治療法を選ぶべきか悩むケースが少なくありません。また、ライフスタイルや患者さんの状況によって、ベストな治療が何かは一概にいえないものです。そのため、納得して治療を受けるために、複数の意見を求めることは必要なプロセスです。もしかすると、現在かかっている医療機関では受けられない治療法があるかもしれませんし、担当医師の専門外の方法でより適した治療法があるかもしれません。こうしたことは、セカンドオピニオンを経てみなければわからないことです。

しかし、セカンドオピニオンを受けたいけれど、どの医者に相談をしていいかわからないし、費用がかさむのも困ると、ためらってしまう方もいるかもしれません。実は保険会社によっては、セカンドオピニオンを無料で受けられる付帯サービスが付いている場合があります。このサービスは、加入している保険会社が相談医の紹介をし、面談や電話などでセカンドオピニオンについて相談ができるというもの。そのうえで、専門の臨床医を紹介してもらえるなど、無料で手厚いサービスが受けられます。なお、セカンドオピニオンを受ける場合には、主治医にその旨を伝え、紹介状や検査などの記録といった書類を用意してもらいましょう。

07まとめ:がん医療の進歩に合わせてがん保険も進化

ここでは、「がんへの備え」についてがん治療の現状をふまえて紹介しました。がん保険を選ぶ際には、下記のポイントを押さえておきましょう。

- がんの罹患率は、男性は50代から急上昇、女性は20代後半からゆるやかに上昇傾向

- がんによる入院日数は短期化し、通院治療が主流に

- 先進医療などの高額になりがちな治療も保険でカバー

- 貯蓄やライフステージに適した保険を検討する

- セカンドオピニオンを活用して納得した治療を

医療技術の進歩により、入院治療から通院治療へとシフトし、治療の選択肢が広がってきているがん医療。そうした医療の現状に合わせて新しいがん保険も続々登場しているので、内容をしっかり検討し、自分に合った保険を選びましょう。

2-2022-139(2022.11.26)