お子さまのいるご家族

ファミリー向けの保険とは?更新日:2022年11月26日

子育て世帯においては、子どもが独立するまで家族の生活費に加えて、教育費がかかります。毎年かかる教育費は子どもの成長とともに増加する傾向にあるので、子どもが小さなころからしっかり資金計画を立てる必要があります。

また、子育て中に家族の稼ぎ手に万が一のことがあった場合、のこされた配偶者と子どもは、その後の生活費や教育費が不足するといった金銭的な困難に陥ることもあります。そのようなときの備えとして、加入しておきたいのが生命保険です。ここでは、お子さまのいるご家族に必要な生命保険について詳しくご紹介していきます。

01子育て世帯の保険料と保険金の平均はいくら?

1.子育て世帯の支払っている保険料はいくら?

「子どもがいるなら、生命保険にはしっかり加入した方がよい」と思っていても、保障を手厚くしすぎると保険料の負担が大きくなるため、保険料と家計のバランスに悩む人は少なくないかもしれません。(公財)生命保険文化センターの調査(*1)によると、子育て世帯と一言でいっても、子どもが小さいのかある程度大きいのかによって、支払う保険料には差が出ています。

平均年間払込保険料(全生保)

(*1)出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

※個人年金保険を含む。

末子が未就学児の家族の場合、男性の年間払込保険料の平均は、24万8,000円、女性の平均は13万8,000円。1ヵ月あたりでは、男性は約2万670円、女性は約1万1,500円を払い込んでいることになります。この金額は貯蓄型の保険も含まれていますが、保険料のひとつの目安にするとよいでしょう。

2.子育て世帯はいくらの死亡保険に入っている?

次に、子育て世帯が保険金をいくらに設定しているのかを見てみましょう。前項と同じく、(公財)生命保険文化センターの調査(*2)によると、子育て世代全体を通して、女性より男性の保険金が手厚く備えられていることがわかります。

既婚男性で、未就学もしくは学生の子どもがいる場合、保険金の額は平均2,500万円前後。ただし、子どもが全員卒業した後は、この金額が1,000万円以上も下がっているので、教育費がかからなくなると、保険の見直しをしていることが見て取れます。

平均普通死亡保険金額(全生保)

(*2)出典:(公財)生命保険文化センター「令和元年度 生活保障に関する調査」

※個人年金保険の死亡保障部分、およびグループ保険、財形は除く。

02子どもの教育費はどれくらいかかるの?

子育て費用として、家計の大きな負担となるのが教育費です。学校以外でも、塾や習い事などさまざまなところでお金がかかります。実際に、ひとりの子どもが大学まで進学した場合、どのぐらいの費用がかかるのでしょうか? 例えば、幼稚園から高校まで公立、大学は私立文系に進学した場合、約951万円(*)が必要となります。

文部科学省「平成30年度 子供の学習費調査」、文部科学省「令和3年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より楽天生命試算。

子どもが私立に通う場合には、公立に通う場合と比較して大きく支出が増えるというデータがあります。文部科学省の「平成30年度 子供の学習費調査」によると、なかでも支出にもっとも差が出るのが小学校。6年間でかかる教育費を比較すると、公立の場合は192万7,686円、一方で私立の場合は959万2,146円と、約766万円もの差が生じます。また、中学校や高校であっても、公立と私立では教育費に大きな差があります。中学校3年間の教育費を比較すると、公立では146万5,191円、私立では421万9,299円と、約275万円の差に。高校3年間の教育費を比較すると、公立では137万2,140円、私立では290万9,733円と、約154万円の差が生じるのです。

(単位:円)

| 学校教育費 | 学校給食費 | 学校外活動費 | 合計 | ||

|---|---|---|---|---|---|

| 幼稚園 | 公立 | 120,738 | 19,014 | 83,895 | 223,647 |

| 私立 | 331,378 | 30,880 | 165,658 | 527,916 | |

| 小学校 | 公立 | 63,102 | 43,728 | 214,451 | 321,281 |

| 私立 | 904,164 | 47,638 | 646,889 | 1,598,691 | |

| 中学校 | 公立 | 138,961 | 42,945 | 306,491 | 488,397 |

| 私立 | 1,071,438 | 3,731 | 331,264 | 1,406,433 | |

| 高校 (全日制) |

公立 | 280,487 | - | 176,893 | 457,380 |

| 私立 | 719,051 | - | 250,860 | 969,911 | |

出典:文部科学省「平成30年度 子供の学習費調査」

※保護者が支出した1年間・子供一人当たりの学習費総額(保護者が子供の学校教育及び学校外活動のために支出した経費の総額)

ちなみに教育費には、授業料や教科書代、学用品などの費用など(学校教育費)のほか、給食費や学校外活動費が含まれます。公立の場合、授業料や教科書代の費用がかからないこともあります。学校外活動費とは、習い事や学習塾にかかるお金のことです。また、中学校では、公立でも私立と変わらない程の費用がかかっているのは、注目すべき点です。

とはいえ、もっともお金がかかるのはやはり大学。大学4年間の納付金の目安は、国立大では242万5,200円、私立文系では407万9,015円、私立理系では551万1,961円となっています。このデータからも、子どもの大学進学を考えているなら、少なくとも300万~500万円は準備しておきたいところです。

(単位:円)

| ① 初年度納付金 |

② 2年目以降納付金 |

合計 (①+②×3または5) |

|

|---|---|---|---|

| 国立大 (4年間) |

817,800 | 535,800 | 2,425,200 |

| 公立大 (4年間) |

927,668 | 536,363 | 2,536,757 |

| 私立大文系 (4年間) |

1,188,992 | 963,341 | 4,079,015 |

| 私立大理系 (4年間) |

1,566,262 | 1,315,233 | 5,511,961 |

| 私立大医歯系 (6年間) |

4,890,539 | 3,814,261 | 23,961,844 |

出典:令和3年度 私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について(文部科学省)

※私立大学の納付金は、入学料、授業料、施設設備費より算出。

国公立大学の納付金は、入学料、授業料より算出。

このように、子どもの教育費は大きな金額になることがわかります。もし親に万が一のことが起こったとき、経済的な理由で子どもが進学を諦めたり、希望の進路に進めなくなったりするのは残念なこと。だからこそ、あらかじめ準備をしておくことが重要なのです。子どもが小さければ、どんな進路に進ませたいか、中学生や高校生であれば、どんな進路を希望しているかを考慮し、死亡保障額を決めるとよいでしょう。

教育資金の準備をするうえで検討したい保険のひとつが「学資保険」です。

学資保険の特徴は、

・大学進学、高校入学など、契約時に決めたタイミングでまとまった保険金を受け取れる

・支払った保険料よりも大きな金額を受け取れる商品が多い

・保険料払込免除特約が付いている場合、契約者が亡くなったあとの保険料は支払わなくてよくなり、保険金は予定どおり受け取れる

といった点になります。

学資保険は貯金のように簡単に引き出すことができないため、「子どもの教育費」が目的の長期的な貯蓄に適しています。その一方で、保険料が支払えず途中で解約してしまうと、支払ってきた保険料よりも少ない金額しか受け取れない可能性が大きくなります。そのため、確実に支払い続けられる保険料で契約することが大切です。

また、「子ども保険」と呼ばれる商品もあります。これは子ども向けの医療保険で、学資保険とセットになっている場合もあれば、子ども保険単体で販売されている場合もあります。子どもの医療費自体は、小学生や中学生まで無料としている自治体が多く、さほど大きな経済的負担は発生しません。しかし、付き添いのために両親のどちらかが仕事を頻繁に休めば、収入が減ってしまうリスクもあり、また、兄弟がいればベビーシッターなどを頼まなくてはならないケースも考えられます。医療費を補うためというより、収入減や医療費以外の出費をカバーするものとして、子ども保険を検討するとよいかもしれません。

03子育て世帯が安心できる必要な死亡保険金はどれくらい?

1.遺族年金について

もし、家族に万が一のことがあったら…。のこされた家族が、それまでと同じ生活水準を維持するのは難しくなってしまうかもしれません。そこで、遺族への公的な保障として「遺族年金」制度が用意されています。20歳以上60歳未満の日本国内に住むすべての人は、公的年金制度への加入が義務付けられていて、自営業などの第1号被保険者、会社員・公務員などの第2被保険者、専業主婦などの第3号被保険者までの、どこに分類されるかで、亡くなったときに遺族が受け取れる年金の種類が変わります。

第1号から第3号までのどこに分類されていても、被保険者が亡くなったときに遺族に支給されるのが、「遺族基礎年金」です。亡くなった方によって生計を維持されていた子ども(*)のいる配偶者、または子どもに受給する権利があります。ただし、亡くなった日の属する前々月までの1年間に、亡くなった方の年金保険料が滞納されていないことが条件となります。

子どもとは「18歳到達年度の末日(3月31日)を経過していない子」または「20歳未満で障害年金の障害等級1級または2級の子」を指します。

遺族基礎年金の受給額は一律で決まっています。夫が亡くなり、妻と子が遺族基礎年金を受給する場合、妻の受給額(基本額)は777,800円、第1子、第2子まではそれぞれ223,800円、第3子以降はひとり74,600円となります。なお、1番下の子どもが18歳到達年度の末日を迎えると、遺族基礎年金の支給はなくなります。また、第3号被保険者である専業主婦(主夫)が亡くなった場合でも、夫と子どもは遺族基礎年金を受け取ることができます。

2022年4月

出典:日本年金機構ホームページ「遺族基礎年金(受給要件・支給期間・計算方法)」

また、会社員など、第2号被保険者に該当している人が亡くなった場合に支給されるのが、「遺族厚生年金」です。受給する権利があるのは、亡くなった方によって生計を維持されていた妻、子ども・孫(*1)、55歳以上の夫(*2)、55歳以上の父母・祖父母(*3)の中で、最も優先度が高い人となります。

(*1)18歳到達年度の末日(3月31日)を経過していない子または20歳未満で障害年金の障害等級1級または2級の子を指す。

(*2)受給開始は60歳から。遺族基礎年金を受給している場合のみ、55歳から受給できる。

(*3)受給開始は60歳から。

夫が亡くなり、妻が遺族厚生年金を受け取る場合、妻の年齢や家族構成によって受け取れる期間や年金の内容が変わってきます。妻が30歳未満か以上か、あるいは40歳以上なのか、また子どもがいるのかいないのかで、遺族厚生年金が5年間のみもらえるケース、一生涯もらえるケース、遺族厚生年金のほかに中高齢寡婦加算(*4)が加算されるといったケースがあります。

(*4)

・遺族厚生年金を受給できる夫が亡くなったときに40歳以上65歳未満の子どもがいない妻

・40歳になった時点で遺族基礎年金と遺族厚生年金を受け取っていたが、末子が18歳到達年度の3月31日を迎え、遺族基礎年金の受給がなくなった65歳未満の妻

に対して、遺族厚生年金から支給されるお金のこと。

なお、遺族厚生年金の受給額は、亡くなった人の生前の収入によって決まります。子どもが18歳になって、遺族年金が減少した後に支給される中高齢寡婦加算は、一律で年額583,400円(2022年9月現在)となります。

遺族厚生年金は、亡くなった方が自営業の場合は受給できません。よって、遺族年金から受け取れる金額は、会社員の場合と自営業の場合でも変わってきます。

たとえば、夫の年収が約500万円、厚生年金に150ヵ月間加入している35歳の会社員世帯で考えてみましょう。妻(35歳)と子ども2人(どちらも18歳に達しない)のケースでは、遺族基礎年金777,800円と2人の子どもの加算分223,800円×2に加えて遺族厚生年金約50万円受給できるため、年間1,725,400円を受給できます。一方、同じ家族構成の自営業世帯では、遺族厚生年金を受給することができません。よって、遺族基礎年金777,800円と2人の子供の加算分223,800円×2をあわせた年間1,225,400円のみの受給となり、会社員世帯と比較して約50万円も年間受給額が少なくなってしまいます。

また、自営業世帯の場合、末子が18歳到達年度の3月31日を過ぎてから妻が老齢年金(もしくは寡婦年金)を受給できるようになるまでの期間、公的保障が全く無い「受給0円」の状態となってしまうことにも注意が必要です。実際には、子どもが18歳=大学進学の年齢であり、子どもが大学進学をする場合にはもっともお金が必要な時期になります。そのタイミングで受給が打ち切られることで、生活が立ち行かなくなることも考えられます。そのため、遺族基礎年金しか受け取れない自営業の方などは、会社員の方よりも死亡保障を手厚く備える必要があるのです。

このように、子どもがいる家庭の場合は、遺族年金からある程度の保障を受けることができますが、妻の年齢や家族構成、夫の生前の収入や職業などで、受け取れる金額が変わります。そのため、死亡保障は遺族年金から年間どれくらいのお金を受け取れるのかを把握した上で、検討するようにしましょう。

(*5)亡くなった夫が10年以上第1号被保険者として年金保険料を納めていた(免除期間も含む)場合に、10年以上継続して婚姻関係にあり、生計を維持されていた妻が60歳から65歳までの間支給されるお金のこと。

2.必要保障額の考え方

死亡保険金をどれくらいの金額にするべきか検討する際には、必要保障額をしっかりと把握することが重要になります。必要保障額とは、葬儀代や配偶者・子どもの生活費など「遺族の支出(出ていくお金)」から、遺族年金や死亡退職金など「遺族の収入(入るお金)」を差し引いたものです。ここでは、遺族にどれくらいの支出が予定されているのか、どれくらいの収入があるのかを考えていきます。まずは、遺族の支出(出ていくお金)から見ていきましょう。

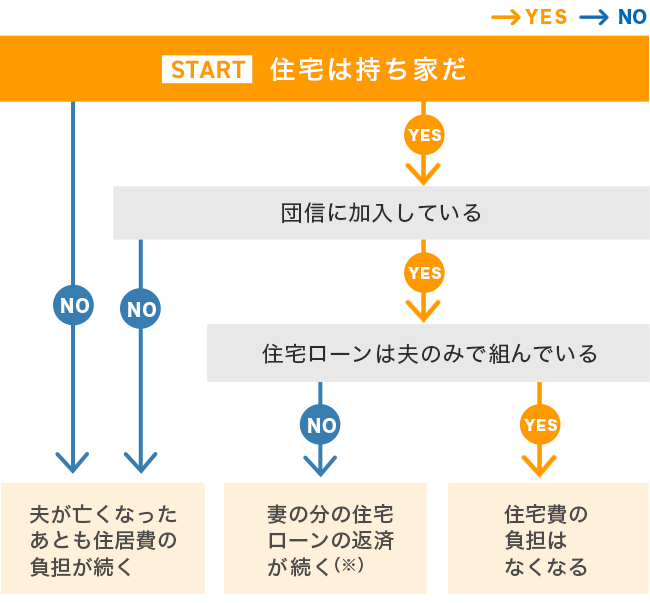

遺族の支出の代表的なものは、のこされた配偶者や子どもの生活費、住居費、教育費となります。また、葬儀費用やお墓代についても考慮しておかなくてはなりません。生活費と教育費に関しては、配偶者が若いほど、そして子どもが小さいほど、のこされたあとの期間が長くなるため大きな金額が必要です。また、住居費に関しては、住宅が賃貸なのか持ち家なのか、持ち家であれば団体信用生命保険(以下、団信)に加入しているか、住宅ローンをどのように組んでいるかによって、備えるべき金額は変わってきます。

団信とは、住宅ローンを組む際に加入する生命保険のことです。住宅ローンの返済期間中に契約者に万が一のことがあった場合、保険金で残りの住宅ローンが一括返済されます。フラット35を利用して住宅ローンを組む場合、団信への加入は任意となりますが、多くの金融機関では団信への加入が必須です。住宅ローンを組んでいる人に万が一のことがあれば、その後の住宅ローンを支払わなくてよいことになります。

・遺族の収入について

次に、遺族の収入について考えてみましょう。遺族の収入の代表的なものは、遺族年金、死亡退職金、配偶者の収入、貯蓄などです。前項の「遺族年金について」でもお伝えしましたが、遺族年金で受け取れる金額は亡くなった人の働き方などによって変わるため、しっかりと確認しておくことが大切となります。また死亡退職金は、勤務先の規定によって、その有無や金額はさまざまです。あらかじめ就業規則を確認する、または担当の部署に問い合わせておくとよいでしょう。

また、共働き夫婦の場合、仮に夫婦ともにフルタイムで働いていたとして、どちらかが亡くなった場合もその後同じように働き続け、同程度の収入を得ることが可能かどうかを考えましょう。「夫が亡くなっても自分が働けば大丈夫」と思っていても、子どもの預け先が確保できなかったり、時短で働かざるを得なくなったり、収入が下がるかもしれません。死亡保障額を考えるときには、のこされた家族がどう暮らしていくのかを、具体的にイメージしてみることが肝心です。

04子育て世帯の医療保険はどう考える?

子育て世帯には、一家の家計を担う人が病気やケガをした場合、医療費の負担と収入の減少という2つのリスクがあります。さらに、お見舞いの際の交通費やそれに伴う外食費など、その他の出費も積み重なります。それらを補う意味でも、医療保障に加入することには重要な意味があるのです。

子育てや家事を主に担っている人が入院した場合も、医療費の負担だけでなく家事や育児を外注するなどの費用が発生することになり、これもまた大きな負担となります。そのため、夫婦どちらにも、ある一定の医療保障は必要だといえます。保障内容としては、日帰り入院など短期の入院もしっかり保障してくれる商品や通院の際にも給付金が受け取れる商品が、とくにおすすめです。

また、本来ならば医療保険に加入する際は、夫婦それぞれが単体の医療保険に加入するほうがそれぞれ見直しをしやすく理想的です。しかし保険料負担が大きいなどの理由でそれが難しい場合には、被保険者の範囲を配偶者や子どもにまで広げられる特約のついた商品も検討しましょう。本人と配偶者(夫婦)が保障の対象となるものを「夫婦型医療保険」、本人と配偶者と子供(家族)が保障の対象となるものを「家族型医療保険」と呼びます。夫婦型・家族型の医療保険には、家族まとめて加入できて管理が楽などの魅力がある一方、まとめて加入できるゆえの不都合もあり、メリット・デメリットをよく理解することが重要になります。

まずメリットは、保険を安く抑えられること、管理に手間がかからないこと。一方デメリットはひとつにまとめているために、夫婦や家族それぞれに合わせた柔軟な変更ができない点です。ライフステージに合わせた最適な医療保険に加入するには、やはり夫婦それぞれが単体の医療保険への加入を検討するのがおすすめです。

- ・保険料を安く抑えられる

- ・保険がひとつにまとまるため加入や管理の手間が楽

- ・主契約者が亡くなると配偶者の保障もなくなる

- ・夫婦別々で保障の見直しがしにくい

- ・離婚した場合、配偶者の保障がなくなる

いずれにせよ、子育て世帯では、夫婦ともに医療保険への加入するほうが安心です。できれば夫婦がそれぞれ単体の医療保険に加入するのが理想ですが、それが難しい場合には、夫婦型・家族型への加入を検討すべきです。商品を選ぶ際には、日帰り入院への保障があるかどうか、保障が一生涯続くかどうか、といった点が大きなポイントとなります。

楽天生命での組み合わせ例

万が一のときに家族にのこすお金と、医療保障をセットで!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

05まとめ:子どもの教育費と生活費を第一に備えよう

ここまで、子どものいるご夫婦に必要な生命保険について解説をしてきました。生命保険を選ぶ際には、以下のポイントを押さえておきましょう。

- 子育て世帯が支払っている保険料や設定している保険金額は、子どもの年齢によって違う。

- 子どもの大学進学のためには、300万~500万円程度を準備しておきたい。

- 遺族への公的な保障として、遺族基礎年金と遺族厚生年金がある。

- 死亡保険は、遺族の支出と遺族の収入の差額を補うことができる金額に設定すること。

- 日帰り入院や短期入院への保障が充実している医療保険への加入がおすすめ。

子どもが独立するまでは、家族の生活費のほかに教育費も備える必要があります。万が一のことがあった場合には、遺族年金制度による保障が受けられますが、それだけで遺族の生活を支えるのは難しいと考えられます。子どもを大学まで進学させる予定なら、少なくとも末子が22歳(大学卒業)になるところまでにかかる教育費などを算出し、死亡保険などの準備をしましょう。

その際には、遺族年金を加味したうえで、「遺族の支出(出ていくお金)」から「遺族の収入(入るお金)」を差し引いた必要保障額を把握することが大切です。のこされた配偶者と子どもの暮らしについて具体的に考え、その後の生活費や教育費に困ることがないように準備をしましょう。

2-2022-137(2022.11.26)