死亡保険とは、加入している方に万が一のことがあったときや所定の高度障害状態になったときに、保険金が支払われる保険商品です。

この記事では、死亡保険の種類や保障の基本的な内容から、公的保障の内容、備え方までを図を用いて分かり易く解説しています。ぜひ、参考にして頂ければ幸いです。

1. 死亡保険とは

死亡保険は、被保険者(保障の対象となる方)が亡くなったときや所定の高度障害状態になったときに保険金を受け取ることのできる保険です。死亡保険には、保障される期間や保障される内容によって、いくつかの種類があります。まずは、どのような死亡保険があるのかを知ることが大切です。

1-1. 死亡保険の種類

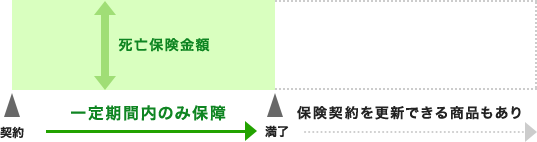

1-1-1. 定期保険

死亡保険のうち、保険期間(保障される期間)が10年、20年、あるいは60歳まで、65歳まで…と定められている保険を、定期保険といいます。保障される期間は定まっていますが、後にご説明する終身保険と比べて保険料が安くなります。商品やプランによっては、保険期間の満了時に更新することで、保障を継続できる場合もあります。

- こんな方におすすめ

- 子どもがいるので、教育費や養育費も含めた多額の保険金を準備しておきたい、自分に万が一のことがあったとき両親にお金をのこしたいけれど、保険料はできる限り抑えたい、という方など。

- 注意点

- 保険期間が定まっているため、一生涯の保障とはなりません。更新する場合、更新時の年齢と保険料率で保険料が再計算されるため、同じ保険金額で更新すると多くの場合で保険料が高くなります。

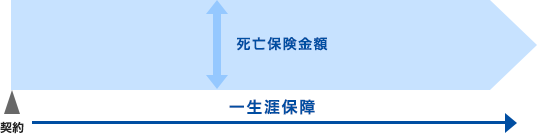

1-1-2. 終身保険

死亡保険のうち、保険期間(保障される期間)が被保険者(保障の対象になる方)の一生涯にわたるものを、終身保険といいます。保障が一生涯続くため、定期保険と比べて保険料は高くなります。もし解約する場合は、解約払戻金というお金を受け取ることができます(※)。

(※)ご契約後一定期間内に解約した場合には、解約払戻金を受け取れなかったり、解約払戻金が支払保険料の総額を下回ったりすることがあります。

- こんな方におすすめ

- 葬儀費用や身辺整理の費用、相続対策のお金などを、一生涯にわたって準備したいと考えている方など。

- 注意点

- 保険料の払込期間を「終身払」にした場合、保険料の負担も一生涯続くことになります。また、解約払戻金が支払い保険料の総額を下回る可能性もあるので、契約内容や保険料の支払方法をよく検討する必要があります。

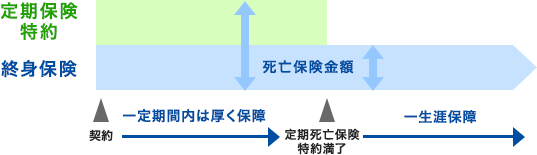

1-1-3. 定期保険特約付終身保険

定期保険と終身保険を組み合わせた死亡保険です。終身保険を主契約として、そこに特約として定期保険を上乗せする契約となります。終身保険で一生涯の保障に備えつつ、高額な保険金が必要な期間は定期保険で手厚く備えることが可能です。

- こんな方におすすめ

- 一生涯の保障と、一定期間の手厚い保障の両方に備えたい方など。

- 注意点

- 主契約である終身保険を解約すると、特約部分の定期保険も同時に解約となってしまうため、柔軟な見直しには向かない場合もあります。

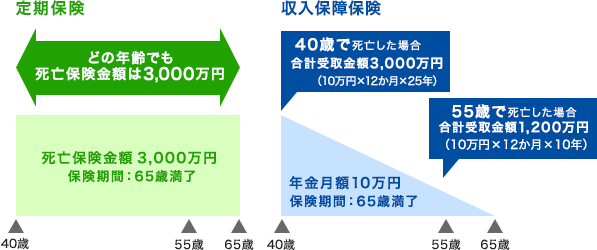

1-1-4. 収入保障保険

被保険者に万が一のことがあったとき、毎月(もしくは1年ごとに)継続してお金を受け取ることのできる死亡保険です。契約してから期間が経過するにつれて、受け取るお金の総額は少なくなっていきます。徐々に受取総額が少なくなっていく分、同じ保険金額の定期保険と比べて保険料は安くなります(※)。

(※)収入保障保険の契約直後に亡くなった場合の受取総額と、定期保険の保険金額を同額で比較した場合

- こんな方におすすめ

- のこされた家族が、お給料のようにお金を受け取れるようにしたい方など。

- 注意点

- 受け取るお金の全額または一部を、一時金(まとまったお金)として受け取ることもできますが、継続してお金を受け取る場合の受取総額と比べて、金額が少なくなります。

1-2. 死亡保険種類のまとめ

| |

こんな方へおすすめ |

注意点 |

1-1-1

定期保険 |

- 比較的高額な保険金を準備したい。

- 保険料をなるべく抑えたい。

|

一生涯の保障とはならない。同じ保険金額で更新すると、多くの場合で保険料が高くなる。

|

1-1-2

終身保険 |

葬儀費用や身辺整理の費用、相続対策のお金などを、一生涯にわたって準備したい。

|

保険料を終身払する場合、一生涯保険料の支払が続くことに。また、解約払戻金が支払い保険料の総額を下回ることも。

|

1-1-3

定期保険特約付

終身保険 |

一生涯の保障と、一定期間の手厚い保障の両方を準備したい。

|

終身保険を解約すると、定期保険も同時に解約となってしまうため、柔軟な見直しには向かない場合も。

|

1-1-4

収入保障保険 |

のこされた家族が、お給料のようにお金を受け取れるようにしたい。

|

一時金として受け取ると、継続してお金を受け取る場合の受取総額と比べて、金額が少なくなる。

|

このページの先頭へ

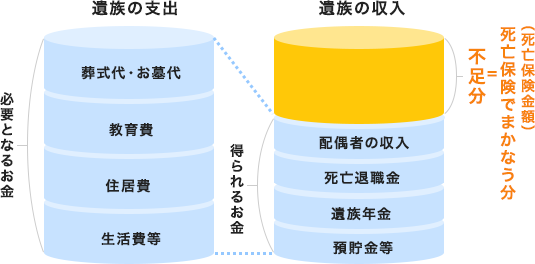

2. 死亡保険金額(必要保障額)の考え方

ここまでは、死亡保険にどんな種類があるのかをみてきました。ここからは、「死亡保険でいくら備えるか」を考えてみましょう。

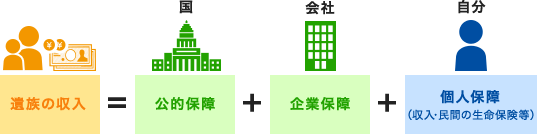

のこされたご家族に必要となるお金(遺族の支出)と、のこされたご家族が得られるお金(遺族の収入)の差額を死亡保険で準備する、というのがスタンダードな考え方になります。では、その遺族の支出・収入とはどのようなものか、また不足分をどのように計算すればいいのか、みていきましょう。

必要となるお金(遺族の支出)の代表的なものとして、

遺されたご家族が得られるお金(遺族の収入)の代表的なものとして、

- 配偶者の収入

- 死亡退職金(会社から)

- 遺族年金(国から)

- 預貯金

があります。

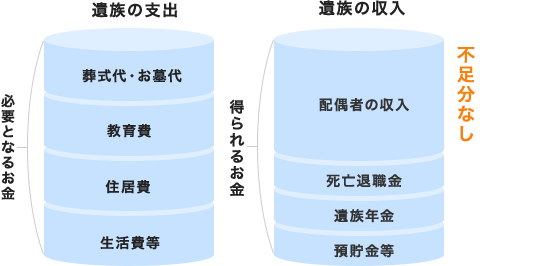

代表的な『支出』と『収入』を記載しましたが、世帯主の方の年齢や家族構成、今後の教育にかかる費用などは、ご家庭によって異なります。『配偶者の収入』が遺族の支出を十分まかなえるだけあると判断できるご家庭や、預貯金が十分にあるご家庭であれば、場合によっては死亡保険に加入する必要はないかもしれません。

実際に[遺族の支出(必要となるお金)]と[遺族の収入(得られるお金)]がどれくらいかかるものなのか、具体的にみていきましょう。

2-1. 遺族の支出について

遺族の支出分について、代表的な支出項目において目安となる金額の計算方法は以下のとおりです。

必要となるお金(遺族の支出)の代表的なものとして、

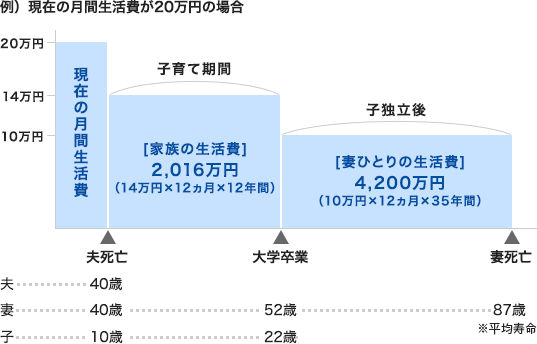

2-1-1. 生活費

生活費は住居費・教育費を除く、食費・光熱費・通信費・娯楽費などの日常生活をおくる上で必要な費用です。

-

- 子育て期間の生活費/妻と子ども分

- 現在の生活費の70%を目安とします。

現在の生活費(夫・妻・子)が20万円/月の場合は、14万円/月を目安とします。

-

- 子独立後の生活費/妻一人分

- 現在の生活費の50%を目安とします。

現在の生活費(夫・妻・子)が20万円/月の場合は、10万円/月を目安とします。

2-1-2. 教育費

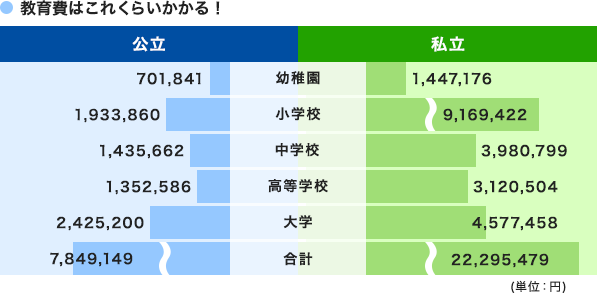

教育費について、文部科学省が発表しているデータを下のグラフにまとめました。教育費は「公立」「私立」の選択で大きく変わります。幼稚園~大学まで全て私立の場合、全て公立の場合とで比較すると、その差2倍以上です。

-

- 全て公立の場合の教育費平均

- 7,849,149円

-

- 全て私立の場合の教育費平均

- 22,295,479円

- ※お子さまの教育費については、以下をもとに算出しています。

- ・文部科学省「私立大学等の平成29年度入学者に係る学生納付金等調査結果について」

- ・文部科学省「平成28年度子供の学習費調査」

- ・文部科学省「国公私立大学の授業料等の推移」

- ※小学校から高校までの教育費には、「学校教育費」、「学校給食費」、「学校外活動費」が含まれています。学校に通うためのお金のほかに、塾や家庭教師代の費用も考慮しています。

2-1-3. 住居費

住居費は、お住まいが「持ち家」か「賃貸」かによって大きく変わります。一般的に住宅ローンを組んでマイホームを購入するときは、「団体信用生命保険(以下、団信)」に加入します。

団信とは、住宅ローン返済期間中に加入者が亡くなった場合に、残りのローンを保険金で返済してくれる保険の事です。つまり、持ち家の場合、亡くなった方名義の住宅ローンの返済は不要になるのが一般的です(住宅の維持費用や固定資産税、マンションの管理費などは別途かかります)。一方、賃貸住まいの場合、遺族は月々の家賃を継続して負担することになりますので、その負担を賄えるだけの保障を生命保険で準備する必要があります。

2-1-4. 葬式費用/お墓代

| 葬儀費用の平均額 |

| 通夜からの飲食接待費 |

30.6万円 |

寺院への費用

(お経、戒名、お布施) |

47.3万円 |

| 葬儀一式費用 |

121.4万円 |

| 葬儀費用の合計 |

195.7万円 |

| お墓関連費用の平均額 |

| 墓地使用料 |

111.2万円 |

| 墓石代 |

167.3万円 |

| 合計 |

278.5万円 |

- ※各項目の金額は平均額で、各項目の合計と葬儀費用の合計とは一致しない。

- ※日本消費者協会「第11回『葬儀についてのアンケート調査』報告書」(平成29年)、墓石代は全国優良石材店の会 報道資料 「2017年版お墓購入者アンケート調査」を参照、墓地使用料は関東における一例

2-2. 遺族の収入について

万が一のときには、国(公的保障)や会社(死亡退職金等の企業保障)から、遺族への保障を受けられることがあります。

2-2-1. 公的保障:遺族年金

誰かが亡くなったとき、その方に生計を維持されていた家族の生活保障のために国から支給されるお金が、遺族年金です。

※当ホームページにおける「公的保障:遺族年金」の説明は日本年金機構のホームページ等を参考に2019年6月時点で作成したものです。公的年金の制度については、日本年金機構のホームページにてご確認いただくか、日本年金機構にお問い合わせいただくなどにより最新情報をご確認ください。

遺族年金には、

遺族年金を受け取るには、いくつかの要件を満たしている必要があります。

この記事では、会社員家庭のケースでご説明をします。

- 遺族基礎年金=子どものいる遺族が受け取ることのできる年金

-

- (1)亡くなった方に生計を維持されていた、子どものいる配偶者、または子どもに対して

- (2)一番下の子どもが18歳到達年度の末日(3月31日)を迎えるまで(※1)

- (3)780,100円/年+子の加算(第一子・第二子は224,500円/年、第三子以降は74,800円)

支払われる年金です。

子どもがいない配偶者には支給されませんので注意しましょう。

また、

- 亡くなった日の前々月までの1年間に、亡くなった方の年金保険料の滞納がないこと

- 遺族の年収が850万円未満(または所得655.5万円未満)であること

という条件も満たしている必要があります。

- ※1子どもが障害年金の障害等級1級・2級に該当する場合は、20歳に到達する日まで

- ※2上記の遺族基礎年金及び子の加算額は、平成31年4月からの金額です。

- 遺族厚生年金=子どもの有無に関わらず、遺族が受け取ることのできる年金

-

- (1)亡くなった方に生計を維持されていた、一定の条件を満たす遺族(※1) に対して

- (2)一生涯(※2)

- (3)亡くなった方の収入と厚生年金の加入期間に応じた金額が

支払われる年金です。

-

※1妻、夫、子ども、父母、孫、祖父母

- 子ども・孫は18歳到達年度の末日(3月31日)を経過していない者または20歳未満で障害年金の障害等級1・2級の者

- 夫、父母、祖父母は55歳以上(支給開始は60歳から。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も55歳から受給できる)

-

※2以下のような状態になった場合には、受給権を失権します。

- 死亡したとき

- 再婚したとき

- 直系血族や直系姻族以外の人の養子になったとき

- 離縁により、死亡した人と親族でなくなったとき

- 子や孫が18歳到達年度の末日(3月31日)を迎えたとき(子や孫が障害年金の障害等級1級・2級に該当する場合は、20歳まで)

- 子のいない30歳未満の妻が遺族となり、5年が経過したとき

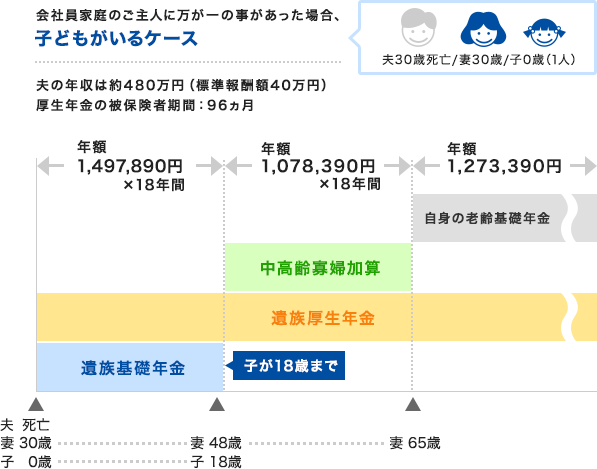

具体的なケースで見ていきましょう。

まずは、夫が会社員で子どもがひとりのケースです。

- 子どもが18歳になるまで(妻48歳まで)

- 「遺族基礎年金(1,004,600円)」+「遺族厚生年金(493,290円)」=1,496,890円/年(124,820円/月)を受け取ることができます。

- 妻49歳~老齢基礎年金受給まで

- 「遺族厚生年金(493,290円)」+「中高齢寡婦加算(585,100円)」=1,078,390円/年(89,866円/月)を受け取ることができます。

- 老齢基礎年金受給~

- 「遺族厚生年金(493,290円)」+「老齢基礎年金(780,100円)」=1,273,390円/年(106,115円/月)を受け取ることができます。

- 中高齢寡婦加算とは

- ・遺族厚生年金を受給できる、夫が亡くなったときに40歳以上65歳未満で、遺族基礎年金の受給要件となる子がいない妻

- ・40歳になった時点で遺族基礎年金と遺族厚生年金を受け取っていたが、末子が18歳到達年度の3月31日を迎え、遺族基礎年金の受給がなくなった65歳未満の妻

に対して、遺族厚生年金から支給されるお金のことをいいます。

加算される金額は、585,100円/年(平成30年4月からの金額)です。

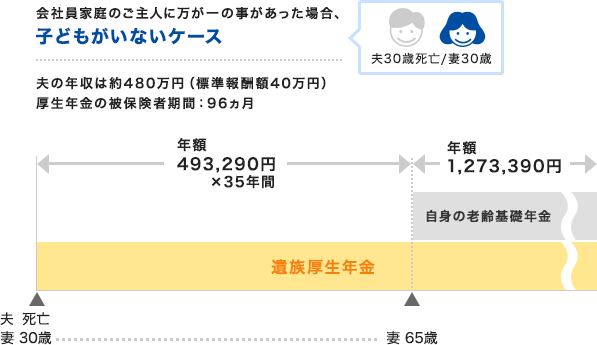

続いて、子どもがいないケースを考えてみましょう。

- 妻30歳~老齢基礎年金受給まで

- 「遺族厚生年金」=493,290円(41,107円/月)を受け取ることができます。

- 老齢基礎年金受給~

- 「遺族厚生年金(493,290円)」+「老齢基礎年金(780,100円)」=1,273,390円/年(106,115円/月)を受け取ることができます。

- 計算条件

-

-

(1)遺族厚生年金493,290円/年は以下の数字を用いて本来水準で計算しています。

- 死亡した会社員(厚生年金保険加入)の夫の平均標準報酬額は40万円、加入期間はすべて平成15年4月以降。

- 厚生年金保険加入期間は8年(96ヵ月)。

- 給付乗率は1,000分の5.481を使用。

- (2)妻は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算します。

- (3)妻は昭和31年4月2日以降に生まれたものとし、経過的寡婦加算は考慮しません。

- ※設例は子どものいない夫婦で夫の死亡時に妻が40歳未満ですので、遺族厚生年金の中高齢寡婦加算はありません。一方で、同じ子どものいない夫婦でも夫の死亡時に妻が40歳以上65歳未満の場合、妻が65歳になるまで遺族厚生年金の中高齢寡婦加算(585,100円/年)があります。

2-2-2. 企業保障:死亡退職金

退職金を準備している企業に勤めている方が亡くなった場合、企業から遺族に対して、退職金として受け取るはずだったお金が「死亡退職金」として支給されます。また、企業によっては、従業員が亡くなった際に独自の遺族保障制度を用意していることもあります。

死亡保険でいくらくらい準備するべきかを検討する際には、勤務先から遺族に対してどういった保障があるのかについても、就業規則などで確認しておくようにしましょう。

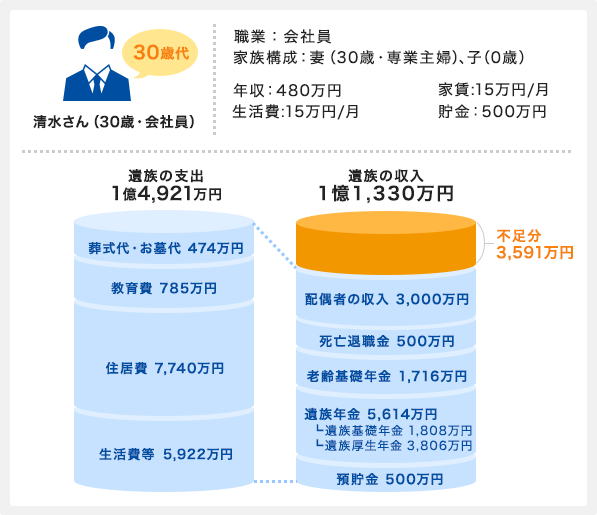

2-3. 死亡保険金額(必要保障額)の具体例

清水さんに万が一のことがあった場合、想定される遺族の支出と遺族の収入の差はおよそ3,600万円ということになります。この金額を死亡保険で備えておくことで、のこされた家族が経済的に不自由なく生活していくことができる、と考えられます。

- ※妻が87歳まで生きると仮定しています。

-

※教育費は、幼稚園から大学まで全て公立に通うものとします。

- ※住居費は、子どもが独立するまでは現在の住居費と同様、独立後は現在の住居費の60%と仮定しています。

- ※生活費は子どもが独立(大学卒業)するまでは(現在の年間生活費)×70%で計算しています。

子どもの独立後は(現在の年間生活費)×50%で計算しています。

- ※遺族基礎年金は、子の加算を加えて1,004,600円(年額)で計算しています。

- ※遺族厚生年金は、493,290 円(年額)としています。

遺族厚生年金は以下の数値・条件を用いて本来水準で算出しています。

平均標準報酬額:40万円(被保険者期間25年未満のため、300月とみなします。また、全期間を平成15年4月以後の「平均標準報酬額」だけを用います)。

給付乗率:総報酬制導入後の旧乗率である1,000分の5.481を使用し計算しています。

また、子どもが18歳に達した年以降、自身の老齢年金受給開始までの18年間については中高齢寡婦加算(581,500円/年)を加算しています。

- ※老齢基礎年金は、780,100円(年額)で計算しています。

- ※妻の収入は、清水さんが亡くなった後、妻が60歳まで働く前提で、月収10万円で計算しています。

- ※各項目の金額は、千円以下を四捨五入して表記しています。

このページの先頭へ

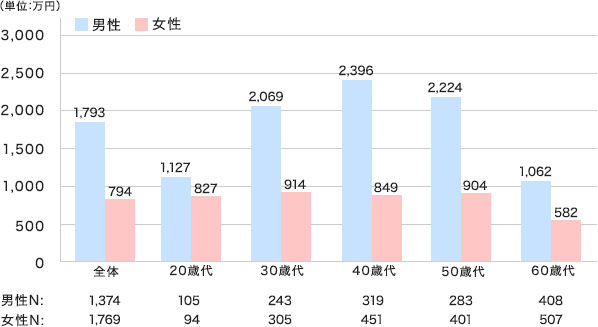

3. みんなの死亡保険加入金額

他の人はいくらくらい死亡保険金額を設定しているのかは気になるところです。また、自分自身の死亡保険金額を考える際にも、平均のデータなどは参考になると思います。

生命保険文化センターの「生活保障に関する調査」によると、死亡保険の平均加入金額は

- 男性で1,793万円(全年代平均)

- 女性で794万円(全年代平均)

全世代で、男性の保険金額の方が女性よりも高額となっています。20歳代~50歳代の女性の保険金額は大きく変わりませんが、男性においては、30歳代~50歳代の保険金額が比較的高額となっており、子育て世帯の父親が手厚い保障を備えていることが推測できます。

- ※民間の生命保険会社や郵便局、JA(農協)、生協・全労済で取り扱っている何らかの生命保険に加入している人の普通死亡保険金額(個人年金保険の死亡保障部分、およびグループ保険、財形は除く)の平均。

出典:生命保険文化センター「平成28年度 生活保障に関する調査」

このページの先頭へ

4. まとめ

この記事では、初めて死亡保険を選ぶ上でおさえておきたい事項をお伝えさせて頂きました。

万が一に備える=保険会社の死亡保険、と考えていた方もいらっしゃるかもしれませんが、実は国による遺族年金や、企業からの死亡退職金といった保障も受けることができます。保険会社の死亡保険は、国や企業からの保障を見込んでも不足してしまう部分を補うものです。

過不足のない適切な保険選びのためにも、まずは必要保障額について考えることから始めてみてください。

このページの先頭へ

- 当記事は、お客様への情報提供を目的として楽天生命保険株式会社が作成したものです。

- 当記事の内容は作成日現在公表されている情報や統計データ等に基づき作成しており、将来予告なく変更されることがあります。

- 当記事を参考にご加入中の生命保険の見直し・解約をされる際には、一度解約した生命保険契約はもとには戻らないこと、解約時の払戻金は払込保険料の合計額よりも少なくなること(払戻金がない保険商品もあります)、健康状態によっては新たに保険に加入できなかったり、加入できても保険料の割増や一部の保障が対象外になるなど特別条件付きの契約となる場合もあることにご留意ください。

- 当社生命保険商品のご契約にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

このページの先頭へ