傷病手当金とは、会社員などが業務外の病気やケガで働けなくなり、会社から十分な給与を受け取れなくなったときに、健康保険から支給される手当のことです。医療が高度化して治療を受けながら仕事を続ける方も少なくない時代、どんな場合に手当てを受けられるのか、もしもの時に自分や家族の生活を守るためにも知っておきましょう。

傷病手当金は、勤務先で「健康保険」に加入して働く本人が対象となります。

「健康保険」に加入して働く人とは、公的な医療保険制度の中の被用者保険に加入する人です。被用者保険には大企業の「組合管掌健康保険」(健保組合)、中小企業の「全国健康保険協会」(協会けんぽ)、公務員や団体職員の「共済組合」、海上で働く船員の「船員保険」の4つがあり、それぞれ従業員とその家族が加入しています。

公的な健康保険制度

| 健康保険制度 | 対象者 | |

| 被用者保険 | 組合管掌健康保険(健保組合) | 大企業の従業員とその家族 |

|---|---|---|

| 全国健康保険協会(協会けんぽ) | 中小企業の従業員とその家族 | |

| 共済組合 | 公務員や団体職員とその家族 | |

| 船員保険 | 海上で働く人とその家族 | |

| 国民健康保険 | 自営業者・フリーランスなど | |

| 後期高齢者医療制度 | 75歳以上の人 | |

出典:全国健康保険協会HPより筆者作成

傷病手当金は被用者保険に加入している人が対象であるため、国民健康保険に加入する自営業者やフリーランスなどの方は受給対象となりません。また、扶養に入っている会社員や公務員の配偶者も対象外です。扶養内でパートをしている主婦(主夫)が病気やケガで会社を休んでも傷病手当金の対象にはなりません。

公務員や団体職員が加入する共済組合や船員保険の傷病手当金は独自の制度となるため、ここからはおもに会社員が加入する「健保組合」と「協会けんぽ」の傷病手当金について説明します。

傷病手当金は具体的にどのような状態になったときに受け取ることができるのでしょうか。実際に受給するには以下の4つの条件を満たす必要があります。

①業務外の病気やケガによる休業であること

条件の1つ目は、業務以外の病気やケガで療養していることです。仕事中や通勤途中の病気やケガは傷病手当金の対象とはならず、労災保険の対象です。また、年々増加しているうつ病など精神疾患は受給対象となりますが、美容整形など病気とみなされないもので会社を休んでも対象とはなりません。

②療養のために仕事ができない状態であること

条件の2つ目は「仕事ができない状態と判断されること」です。治療や手術で入院していれば基本的には仕事ができない状態とみなされます。

また、自宅療養でも業務の内容によって医師が「仕事ができない状態」と判断し、診断書などで証明できれば受給対象とみなされる可能性があります。たとえば外回りの営業の人が足を骨折したら「仕事ができない状態」と判断されるかもしれませんが、テレワーク中の人なら業務可能と判断される可能性もあるといった具合です。「仕事ができない状態」とは一律の基準があるわけではなく、病状と業務内容から最終的には加入する健康保険が個別に判断することになります。

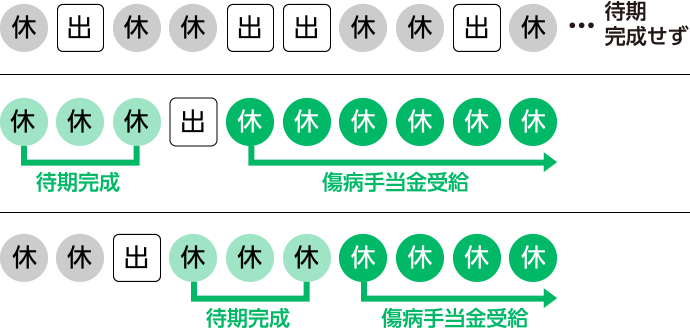

③連続する3日間を含み4日以上仕事に就けなかったこと

条件の3つ目は業務外の病気やケガで連続して3日間休んだ後、4日目以降に就労できないことです。連続して休む3日間を「待期」と呼び、待期が完成して4日目以降の休業から手当が支給されます。

なお、待期のカウントには給与の支払いがあったかどうかは関係なく、有給休暇や土日祝日も含まれます。

待期期間の数え方

④休業した期間について給与の支払いがないこと

条件の4つ目は休業期間中に給与の支払いがないことです。傷病手当金は業務外の病気やケガで働けない期間の生活保障を目的としているため、給与の支払いがある場合は手当の支給もありません。たとえば、有給休暇を取った日は通常の給与が支給されると考えられるので傷病手当金は支給されません。

ただし、給与の支払いがあっても傷病手当金の額よりも少ない場合はその差額分を受け取れます。

傷病手当金の受給額は、おおむね過去1年間の平均月収の3分の2を日額で受け取ります。具体的には支給開始日前に健康保険の加入期間が12ヵ月以上あれば、1日当たりの支給額は、12ヵ月の標準報酬月額の平均を30日で割った額の3分の2の金額です。

たとえば標準報酬月額の平均が30万円なら支給日額は約6,666円です。

標準報酬月額の平均が30万円の場合の1日の受給額

30万円÷30日×2/3=約6,666円

支給開始日以前の加入期間が12ヵ月未満の場合は、以下のいずれか少ない方の金額を計算式に当てはめて支給額を求めます。

- ①支給開始日の属する月以前の直近の継続した標準報酬月額の平均額

- ②30万円

①が20万円なら「20万円÷30日×2/3=約4,444円」となります。

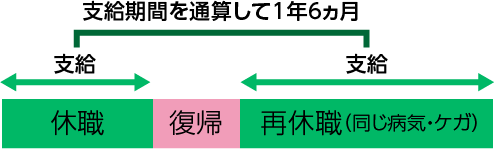

一度復職したあと、再度休職に至るケースも考えられます。その場合、受給期間はどのようい考えればよいかを解説します。

一度復職して再休職した場合について

傷病手当金は、同じ原因の病気やケガについて、受給を開始した日から通算して1年6ヵ月間支給されます。

もし、途中で病状が回復して仕事に復帰した期間(出勤日・有給日)があっても、再度同じ病気が原因で休業すれば、出勤した期間は1年6ヵ月の支給期間には含まれません。下図のように、復帰期間を除いた休職期間の合計が1年6ヵ月まで支給されます。

同じ病気で再休職した場合の待期期間の数え方

1年6ヵ月手当を受給後に同じ病気で再度休職した場合

通算1年6ヵ月の受給後に職場復帰し、また同じ病気で休職した場合手当は受給できるでしょうか。この場合、2つのパターンが考えられます。

パターン1:再度通算1年6ヵ月受給できる場合

前回の病気やケガが一度完治したと考えられ、職場復帰してからまた休職した場合は、再度通算1年6ヵ月まで新たに傷病手当金を受け取れる可能性があります。受給するには3日間の待期期間が必要です。

1年6ヵ月手当を受給後に、同じ病気で再度休職した場合

パターン2:同一疾病とみなされ受給できない場合

前回の病気やケガが継続していると判断されると、通算1年6ヵ月を超えるため、傷病手当金は受け取れません。

手当が支給されるかどうかは、加入する健康保険の個別の判断となります。

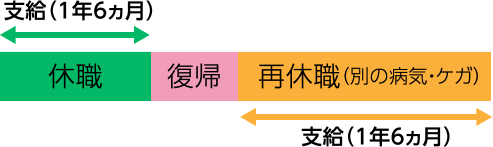

受給中に別の病気で休職した場合は?

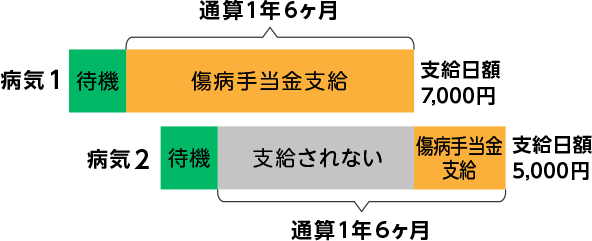

傷病手当金を受給中に、別の病気やケガが原因で傷病手当金を受ける場合は、それぞれの病気について通算1年6ヵ月まで受給できます。

ただし、それぞれの病気やケガごとに待期期間が必要で、重複期間は二重に受け取ることはできません。ひとつの傷病手当金として日額の高い方の手当を受け取ります。たとえば、最初にかかった病気の支給日額が7,000円で、手当を受給中に別の病気で待期期間を経て受け取る手当の支給日額が5,000円だった場合、重複期間中の受給額は7,000円です。初めにかかった病気の受給期間が終わってからは、別の病気の支給日額5,000円を重複期間も含めて1年6ヵ月まで受け取れます。

傷病手当金受給中に別の病気でも受給する場合

出典:全国健康保険協会「傷病手当金について」

ここまで、病気やけがで働けなくなった時の生活を保障してくれる、傷病手当金について見てきました。休職中に1年半にわたって給与の3分の2を支給してくれる傷病手当金は、働く世代の保障として大変重要です。

しかし、健康保険に加入していない自営業者はそもそも傷病手当を受けることができません。また、傷病手当金を受けられるとしても、子供の教育費がかかる時期や住宅ローンの返済が重なる時期に、病気やけがで収入が給与の3分の2に減ったうえに医療費がかかると家計が苦しくなり、教育費や繰り上げ返済に備えていた預貯金を取り崩すことにもなりかねません。

傷病手当金で減った収入では生活が厳しく、預貯金で生活費を負担しなくてはならないようであれば、入院や手術、通院にかかる費用を民間の医療保険で備え、治療に専念できるお金を準備しておくと安心です。

ライタープロフィール

有田美津子

立教大学卒業後地方銀行入行 個人向け・企業向け融資業務担当。

結婚、出産後、住宅販売、損保会社、三菱UFJ銀行住宅ローン相談窓口を経て、2011年より独立系FPとして事業を開始。

現在は執筆や取材、講演をそれぞれ年間50本以上、住宅購入やライフプラン相談を年間150件以上行う。

お金の専門家として「好きなことにお金が使えるように」お客様に寄り添い考えることがFPとしてのモットー。

著書は「トクする住宅ローンはこう借りる」(自由国民社)他

保有資格等

CFP® 1級ファイナンシャル・プランニング技能士

相続診断士 住宅ローンアドバイザー

スカラシップ・アドバイザー

住まいのお金相談室HP:https://fparita.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典