「高額療養費制度」は、医療費が大きくかかるときに負担を軽減してくれる心強い制度ですが、適用されるのは、窓口での負担額が一定の上限額を超えるときのみです。しかし、自分1人では上限額に満たなくとも家族の分を合算すれば高額療養費を適用できるしくみがあります。それが「世帯合算」です。ただ、この世帯合算にはいくつかのルールがあるため、計算例も含めて詳しくご紹介していきます。

高額療養費制度では、同じ月にかかった医療費の窓口での負担額が一定の上限額を超えた場合、超えた分が払い戻されます。その上限額は70歳を境に「69歳以下」と「70歳以上」で分かれ、さらに収入(所得)額により分かれています(【図1】・【図2】)。

【図1】69歳以下の方の上限額

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+ (医療費−842,000円)×1% |

|---|---|---|

| イ | 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+ (医療費−558,000円)×1% |

| ウ | 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+ (医療費−267,000円)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

※1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は21,000円以上であることが必要)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

【図2】70歳以上の方の上限額(平成30年8月診療分から)

| 適用区分 | ひと月の上限額 | ||

| 外来(個人ごと) | (世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標報83万円以上/ 課税所得690万円以上 |

252,600円+ (医療費−842,000円)×1% |

|

|---|---|---|---|

| 年収約770~約1,160万円 標報53万円以上/ 課税所得380万円以上 |

167,400円+ (医療費−558,000円)×1% |

||

| 年収約370~約770万円 標報28万円以上/ 課税所得145万円以上 |

80,100円+ (医療費−267,000円)×1% |

||

| 一般 | 年収156万円~約370万円 標報26万円以下/ 課税所得145万円未満等 |

18,000円 (年144,000円) |

57,600円 |

| 住民税 非課税等 |

Ⅱ住民税非課税世帯(Ⅰ以外の方) | 8,000円 | 24,600円 |

| Ⅰ住民税非課税世帯(年収80万円以下など) | 15,000円 | ||

※1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

高額療養費を利用するには、以下の要件を満たしている必要があります。

公的医療保険が適用できるもののみ

高額療養費の対象となるのは公的医療保険が適用できるものに限られ、保険外診療や入院中の差額ベッド代は対象外です。

69歳以下の場合は、同一医療機関で2万1,000円以上

69歳以下の場合は、医療機関ごとに同じ月の窓口負担額が2万1,000円以上となっているもののみが対象です。同じ医療機関でも、外来・入院、医科・歯科は別々に2万1,000円以上かどうかを判定します。

70歳以上の場合は、こうした金額の制限はありません。

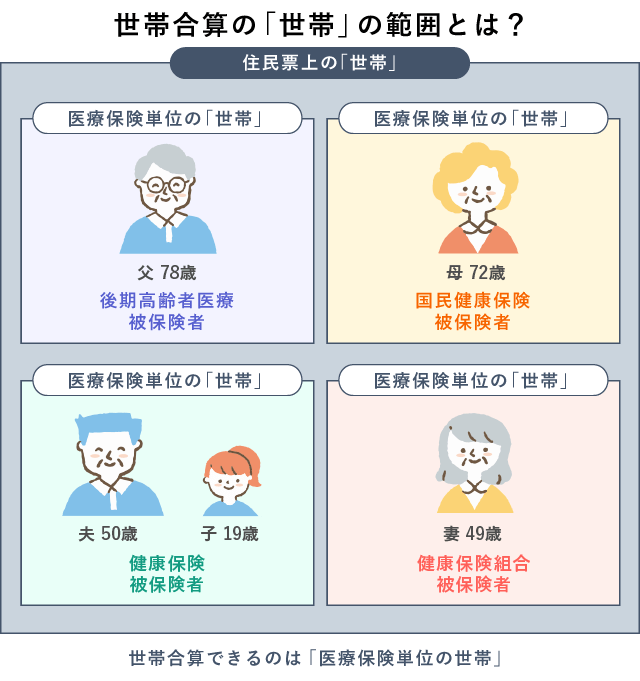

窓口での負担額が上限額に満たない場合、高額療養費による払い戻しは受けられません。しかし、家族それぞれに医療費がかかり、家計全体として大きな負担となることもあります。「世帯合算」は、そうしたときに家族分も合算して高額療養費が適用できるしくみですが、家族なら誰でも合算できるのではありません。合算できるのは、決められた「世帯」の範囲内のみです。

世帯合算の「世帯」の範囲は?

世帯といっても、住民票の世帯の単位とは異なります。世帯合算できるのは、同じ公的医療保険に加入する家族の間のみです。同じの公的医療保険というのは、健康保険や国民健康保険といった種別だけではなく、保険証の記号番号まで同じであることをいいます。同じであれば、同居していなくとも合算できます。

ケースごとに世帯合算の対象となるかどうかを見てみましょう。

共働き家庭の場合は?

夫婦ともに健康保険に加入していても、保険証の記号番号が違えば夫婦間で世帯合算はできません。なお、子については、健康保険の被扶養者となっている親と世帯合算できます。

また、共働きでも、夫婦とも国民健康保険に加入している場合は、夫婦で世帯合算できます。

専業主婦(夫)がいる家庭の場合は?

例えば健康保険に加入する夫とその被扶養者である専業主婦の妻、あるいは夫妻ともに国民健康保険に加入している場合、夫と妻は世帯合算できます。

被扶養者である親がいる場合は?

親との合算は、親の年齢により合算できるかどうか、そして合算するときの手順が異なります。なお、以下の扱いは夫婦で年齢が異なる場合も同じです。

①75歳以上の人との合算

75 歳以上はすべての人が後期高齢者医療制度の加入者となるため、75歳以上の人とは世帯合算できません。

②70歳~74歳の人、69歳以下の人との合算

親を健康保険の被扶養者としている場合など、同じ公的医療保険制度に加入していれば、69歳以下の人と70歳~74歳の人は合算できます。ただし、70歳~74歳の人と合算するときは、上限額が「外来のみ」と「外来+入院」とで異なるため、決められた手順に従って合算します。

ここからは、具体的に世帯合算の計算例を見ていきましょう。

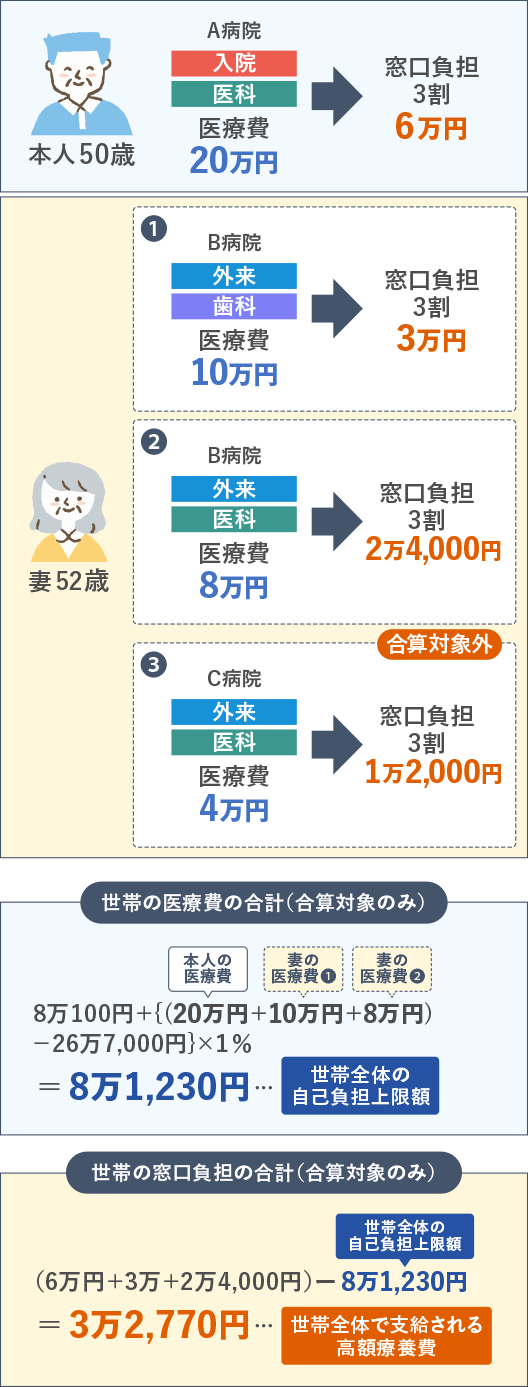

世帯の全員が69歳以下の場合

世帯合算の例①世帯全員が「69歳以下」の場合

【ケース】

標準報酬月額が30万円である本人が加入する健康保険で、妻が専業主婦で被扶養者のとき、ひと月にかかった医療費が以下の場合。

例では、妻の③の医療費は窓口負担が2万1,000円を下回って対象外となるため、③以外を合算します。本人の標準報酬月額が30万円であるため、【図1】の(ウ)の区分の計算式を用いて上限額を計算します。

世帯合算により、対象となる窓口負担の合計額11万4,000円と上限額8万1,230円との差額3万2,770円が高額療養費として還付される金額です。

「69歳以下」と「70歳から74歳」の人との世帯合算に注意

「69歳以下」と「70歳から74歳」の人が同じ世帯にいる場合、それぞれ高額療養費による上限額が異なるため、次の順序で計算します。

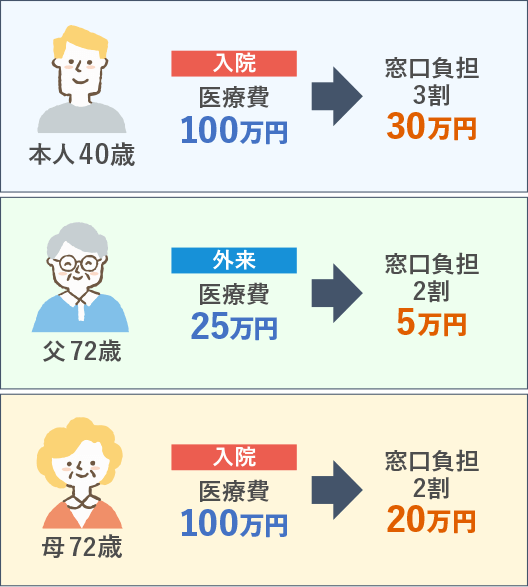

世帯合算の例~②「69歳以下」と「70歳から74歳」の両方が世帯にいる場合

【ケース】

標準報酬月額が30万円である本人が加入する健康保険で、72歳の父と73歳の母が被扶養者であるとき(適用区分は「一般」)、ひと月にかかった医療費が以下の場合。

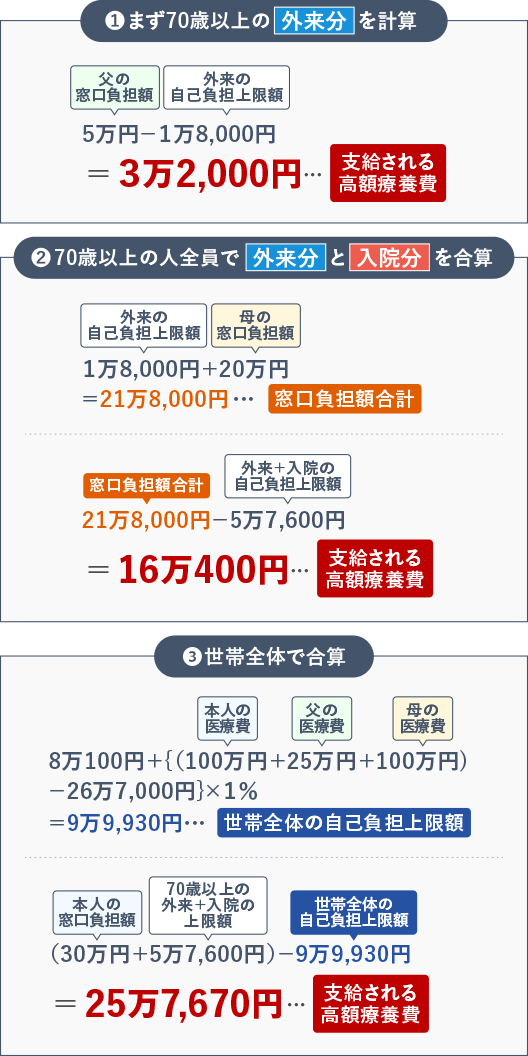

まず、①70歳~74歳の人について、個人ごとに外来での窓口負担額を合算し、外来の上限額を適用します。

例では、父の外来での窓口負担額が上限額1万8,000円を超えているため、差額が高額療養費として還付されます。

次に、②世帯の70歳~74歳の人全員の外来と入院の窓口負担額を合算して、70歳以上の「外来+入院」の上限額を適用します。①で外来の上限額を超えていた人の分は外来の「上限額を合算」することに注意してください。

例では、父の外来の上限額1万8,000円と、母の窓口負担額を合算して、「一般」の区分の上限額5万7,600円を適用しています。

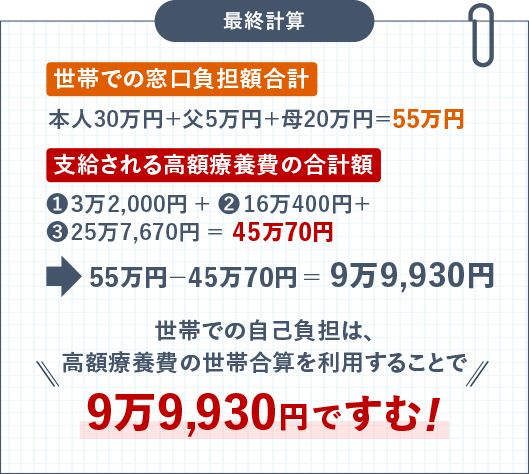

最後に、69歳以下の人の窓口負担額と②の上限額を合算して、69歳以下の場合の上限額を適用して超えていれば差額が高額療養費として還付されます(③)。

なお、70歳~74歳の人だけで世帯合算をする場合は、上記①と②の手順のみになります。

このように、1人の窓口負担では高額療養費を適用できなくとも、世帯合算をすることで高額療養費が適用できることがあります。ただし、加入する公的医療保険によって、家族のうち誰の医療費が合算できるかが変わるため、あらかじめ確認しておくことが大切です。家族の中で複数が医療にかかったときは、世帯合算して高額療養費が申請できないか、一度チェックしてみましょう。申請できるのは、診療月の翌月1日から2年間です。

ライタープロフィール

福島えみ子FP

大学卒業後、都市銀行に入行。その後、法律事務所を経てファイナンシャル・プランナー(FP)に。金融商品の販売、仲介を行わない独立FPとして、個人相談、セミナー・企業研修、執筆、コンテンツ企画・作成等を行う。ライフプラン、資産運用、老後のマネープラン、相続、終活などを得意とする。著書に「キャッシュレスどんどん得する使い方」(河出書房新社)など。

保有資格等

ファイナンシャル・プランナー/行政書士

CFP®、1級FP技能士

DCプランナー1級、企業年金管理士、証券外務員一種、

行政書士

リュクスセオリーFPサロン 代表

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン:https://www.luxetheory.net/

※CFP®、CERTIFIED FINANCIAL PLANNER®、およびサーティファイド ファイナンシャル プランナー®は、米国外においてはFinancial Planning Standards Board Ltd.(FPSB)の登録商標で、FPSBとのライセンス契約の下に、日本国内においてはNPO法人日本FP協会が商標の使用を認めています。

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典