この記事を書いたのは…

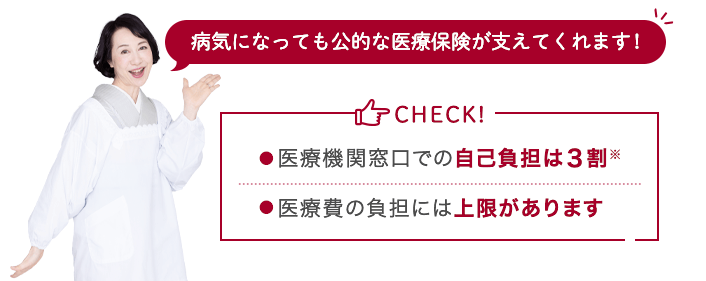

病気やケガの際には公的保障

病気やケガで治療が必要になったときに、お金で困らないよう備えておきたいのが「保険」です。

でもその前に、日本では「公的な医療保険」がありますよね。

この公的な医療保険のおかげで、医療機関の窓口での自己負担は3割負担ですみます(現役世代の方の場合)。さらに平均的な年収だと1ヵ月の医療費の自己負担額が8万100円を超えた部分は、3割負担ではなく1%負担となるのです!※1

これを「高額療養費制度(こうがくりょうようひせいど)」といいます。

※1 年収が約370万円~約770万円の場合

69歳以下の方の上限額

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+ (医療費−842,000円)×1% |

|---|---|---|

| イ | 年収約770~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+ (医療費−558,000円)×1% |

| ウ | 年収約370~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+ (医療費−267,000円)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

※1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は21,000円以上であることが必要)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

※ 現役世代の方の場合

糖尿病の入院費用はいくら?

全国で糖尿病の患者さんは、2,000万人ともいわれています※1。

もし入院したら、いくらかかるのでしょうか。

糖尿病の患者さんの平均入院日数は、30.6日※2。

1入院の医療費の平均は724,751円※3でした。

もちろん、全額自己負担ではありません。平均的な年収だと、およそ8万6,000円の自己負担、それより年収の高い方は、およそ16万9,000円の自己負担となります※4。

※1 厚生労働省「平成28年国民健康栄養調査報告」糖尿病が強く疑われる者(糖尿病有病者)と糖尿病の可能性を否定できない者(糖尿病予備群)を合計した人数

※2 厚生労働省令和2年患者調査

※3 公益社団法人全日本病院協会「医療費」重症度別

https://www.ajha.or.jp/hms/qualityhealthcare/indicator/09/

※4 仮に1日から30日まで同月の入院で、すべて高額療養費制度の対象になる医療費とした場合、年収約330万円から770万円の方は、8万413円の自己負担、年収約770万円から1,160万円の方は、16万9,003円の自己負担となります。

意外と、自己負担額が多いと感じませんか?

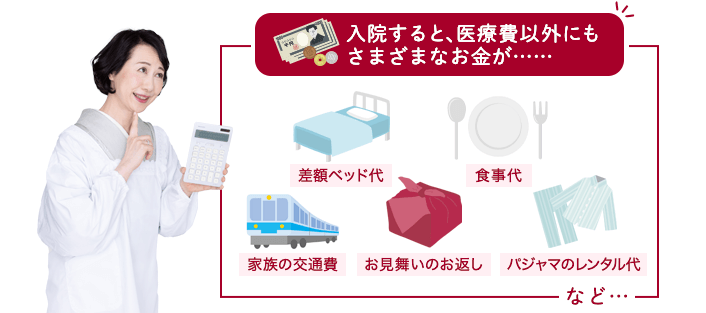

覚えておきたいのは、高額療養費制度が「ひと月」単位であること。入金期間が月をまたいでしまうと、1回の入院でも月ごとの計算になります。

そして、入院には医療費以外にもパジャマのレンタル代や、差額ベッド代、食事代がかかります。それ以外に家族の交通費、お見舞いのお返しなど、さらに負担は大きくなります。

糖尿病と社会保障

糖尿病などで入院して会社に行けなくなったら、お給料はどうなるのでしょう?

会社員ならば、お休みしている間、「傷病手当金」といってお給料のおよそ3分の2が1年半受け取れます。

フリーランスや自営業者、専業主婦には残念ながらこの保障はありません。

その他、国が指定する難病による治療で糖尿病になった人には「難病医療費助成制度」、目や手足など日常生活で不自由になった時に「身体障害者手帳」、お体の障害の状態で「障害年金」という支援があります。

保険加入をあきらめる人も少なくない?

糖尿病と診断されると、医療保険の加入はあきらなければならないのでしょうか?

「糖尿病」と告知すると、一生つきあう病気として、保険会社の引き受けは厳しく、申し込んでも何社もお断りされた方もいらっしゃいます。

「入院や合併症が心配だし、ケガや他の病気のリスクもあるのに保険に入れないなんて」と、心細い思いをされている方も少なくありません。

保険はいつでも入れるもの、必要となったら入ればいいと思っていた人は、自分が入れないとわかるとショックだったとおっしゃいます。

糖尿病でも保険に入れる?

世の中が進化しているように、保険商品も医療の実態や長寿化に合わせて進化しています。

保険会社の「加入の引き受けの目安」が、見直されて、これまで加入できなかった人が加入できるようになったり、保険料が安くなったりしています。

持病のある人が、加入できる保険も以前に比べ増えました。加入前に発病していた病気まで、保障の対象になるものもあり、お体に心配がある方にとっては大きな支えになります。

実際、あきらめていた保険に入れることがわかると、「私でも入れる保険があったんですね。よかった」とあんしんされます。

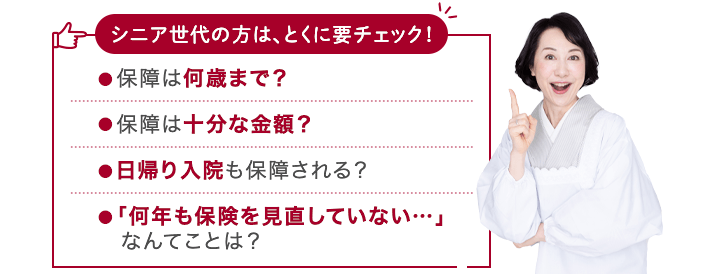

注目したい高齢者(シニア)の保険

60歳以降は、入院日数も増え医療費の負担も大きくなるので注意が必要です。

「すでに保険に入っているから安心」と思っている人は、ご自身の保障内容を見て、何歳まで、いくらの保障があるかを調べましょう。

商品によっては、医療費がかかる老後の保障が減ってしまうもの、70歳など一定の年齢で保障がなくなってしまうものもあります。

保険は支えあう金融商品

医療保険は、病気を治したりお痛みを取ることはできませんが、経済的な痛みをカバーしてくれる金融商品です。

みんなの保険料が誰かを支え、いつか自分も支えられる側になることもあるでしょう。そんな時、よし頑張ろう!と思えるように、加入できるときに、備えておきたいですね。

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

楽天生命 グループ会社のおすすめ商品

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典