病気やケガで働けなくなった時に、健康保険から受け取れる傷病手当金は、働く世代にとって心強い味方です。でも、仕事をやめてしまったら受け取ることはできるのでしょうか。

ここでは、受給中に退職した場合についてはもちろん、退職後の申請、年金や失業手当との兼ね合いなど、退職後の傷病手当金の心配事についてまとめてお伝えします。

傷病手当金の基礎知識については、こちらの記事をご覧ください。

傷病手当金は、受給を開始した日から通算して1年6ヵ月間支給されます。では、在職中に傷病手当金を受け取っていて、残りの期間があるうちに会社を退職することになったどうなるでしょう?

結論から言うと、退職後についても、以下の条件を満たしていれば、残りの期間について引き続き傷病手当金を受けることができます。

退職後も傷病手当金を受け取れる条件

- 退職日までに継続して1年以上健康保険に加入していること

- 退職日の前日までに連続して3日以上欠勤し、退職日も休業していること

- 退職日と同じ傷病で引き続き働けない状態であること

- 傷病手当金の支給開始日から休職日を通算して1年6ヵ月の範囲内であること

- 退職後働けない期間が継続していること

出典:全国健康保険協会 傷病手当金について

ここからは、退職してしまってから受給できなかったということがないように、上表の条件ごとに、注意点を整理しておきましょう。

条件1 退職日までに継続して1年以上健康保険に加入していること

健保組合や協会けんぽへの加入期間が、退職日までに継続して1年以上あることが条件です。加入期間中に転職などで健保組合や協会けんぽに複数加入しても、退職日まで加入期間が継続していれば問題ありません。

ただし、健康保険の任意継続被保険者※である期間に発生した病気やケガについては支給されません。また、転職などで1年間のうち1日でも任意継続被保険者や国民健康保険に加入した期間があると支給されません。

※健康保険の任意継続被保険者とは、一定の条件を満たす健康保険の加入者(被保険者)が、退職後も最長2年間、退職前の健康保険に加入できる制度をいいます。

なお、退職後に任意継続被保険者や国民健康保険の加入者になったり、家族の扶養に入ったりしても、傷病手当金は受給できます。

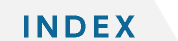

条件2 退職日の前日までに連続して3日以上出勤せず、退職日も休業していること

退職日の前日までに連続して3日間出勤しない「待期」が完成し、退職日も医師が働けないと認めて欠勤していることが条件です。「待期」が完成していても退職日に出勤していると受給できません。

退職日前後の傷病手当金の支給条件

出典:全国健康保険協会 傷病手当金について_制度説明

条件3 退職日と同じ傷病で引き続き働けない状態であること

退職日と同一の病気やケガで働けない状態が続いていることが条件です。退職後に新たな病気で働けなくなった場合は受給の対象とはなりません。

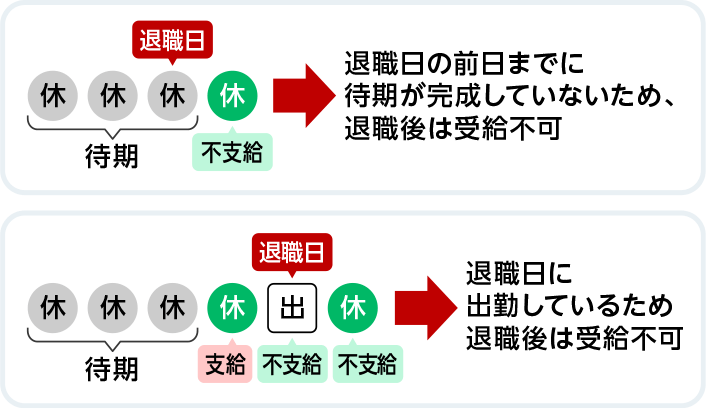

条件4 傷病手当金の支給開始日から休職日を通算して1年6ヵ月の範囲内であること

受給できる期間は「支給開始日」から通算して1年6ヵ月の範囲内です。「退職日」から1年6ヵ月ではないことに注意が必要です。

条件5 退職後働けない期間が継続していること

退職後は「在職期間からの継続給付」が条件となります。そのため退職後に1日でも医師に「労務可能日(働ける状態)」と判断されれば、以降の傷病手当金は受給できません。

たとえば図表3のように、退職前に連続3日の待期完成後欠勤し、退職日からも働けない状態が続けば、在職中の支給開始日から通算で1年6カ月まで傷病手当を受給できます。しかし、退職後に一度「仕事に就くことができる状態」になってアルバイトを行い、期間内に再度「仕事に就くことができない状態」になった場合、「仕事に就くことができない状態」が在職期間から継続していないため、期間が残っていても再び手当を受給することはできません。

退職後も傷病手当金を継続受給する場合のイメージ

出典:全国健康保険協会

上記の「退職後も傷病手当金を受け取れる条件」を満たしていれば、退職後でも申請が可能です。ただし、健康保険給付を受ける権利は2年で時効となるため、支給対象となる「働けない状態の日」ごとに、その翌日から数えて2年以内に申請が必要です。

たとえば2023年10月15日に休んだ分の傷病手当金については、2025年10月14日まで申請可能です。

退職後も傷病手当金の金額は変わりませんが、他の手当や年金などを受けると減額されたり、受けられなくなったりする場合があります。

傷病手当金を調整されるケース

- 傷病手当金と同じ傷病で「障害厚生年金」または「障害手当金」が受けられる場合

- 退職後に老齢年金が受けられる場合

- 労災保険から休業補償給付を受け取っている間に、業務外の病気やケガで仕事に就けなくなった場合

出典:全国健康保険協会 傷病手当金について_制度説明

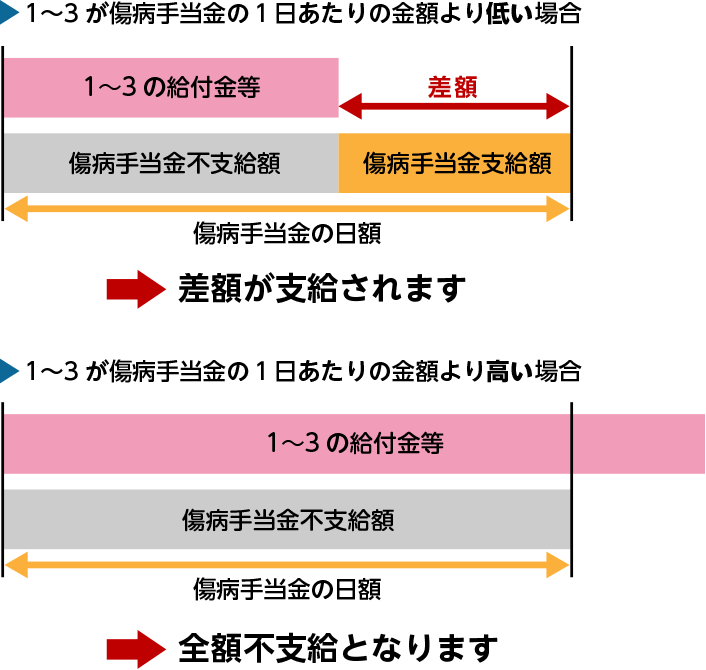

1~3の年金や手当の1日当たりの金額が、傷病手当金の1日当たりの金額よりも低ければ、差額分の傷病手当金が支給されます。逆に傷病手当金よりも1~3の支給額が高ければ、傷病手当金は支給されません。

傷病手当金の金額調整のイメージ

出典:全国健康保険協会 傷病手当金について_制度説明

傷病手当金は業務外の病気やケガで働けなくなった時の生活保障が目的です。一方で失業保険の基本手当(失業給付)はすぐに働ける状態であるのに就職先が決まらない人が、生活に困ることなく就職活動をするための給付金です。

傷病手当金を受給している人は、病気やケガで今すぐ働ける状態にないことから、基本手当(失業給付)を受けられる「すぐに働ける人」にはなり得ません。そのため、傷病手当金と基本手当(失業給付)を同時に受給することはできません。

退職後でも傷病手当金を申請できる条件について詳しく見てきました。休職が長期化すれば、手当をもらわずに生活をするのは大変です。復職まで待てず1カ月に1度などこまめに申請して手当を受け取らざるを得ないこともあるでしょう。すると、その都度医師の意見書を取得したり、申請書に仕事や療養の詳細な内容を記載し、事業主から勤務や賃金状況の証明を受けたりするなど、手間やお金がかかることもあります。

もし、入院や手術で申請手続きが遅れれば、手当の支払いまで時間がかかってしまいます。病気療養のための貯蓄が十分にできていないということであれば、家計そのものがひっ迫します。働く人のもしもに備え、入院や手術はもちろん、入院後の通院も保障される民間の医療保険もあわせて備えておくと、より安心できるのではないでしょうか。

ライタープロフィール

有田美津子

立教大学卒業後地方銀行入行 個人向け・企業向け融資業務担当。

結婚、出産後、住宅販売、損保会社、三菱UFJ銀行住宅ローン相談窓口を経て、2011年より独立系FPとして事業を開始。

現在は執筆や取材、講演をそれぞれ年間50本以上、住宅購入やライフプラン相談を年間150件以上行う。

お金の専門家として「好きなことにお金が使えるように」お客様に寄り添い考えることがFPとしてのモットー。

著書は「トクする住宅ローンはこう借りる」(自由国民社)他

保有資格等

CFP® 1級ファイナンシャル・プランニング技能士

相続診断士 住宅ローンアドバイザー

スカラシップ・アドバイザー

住まいのお金相談室HP:https://fparita.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典