死亡保険を検討するとき必ず耳にする『必要保障額』。

必要保障額とはどんなものか、どうやって計算すればいいのか、

その概要を押さえておきましょう。

必要保障額とは、あなたが亡くなった後、のこされたご家族に必要となるお金(遺族の支出)から、のこされたご家族が得られるお金(遺族の収入)を差し引いた金額(=不足する金額)です。この不足分を死亡保険でまかなうというのが、基本的な考え方です。

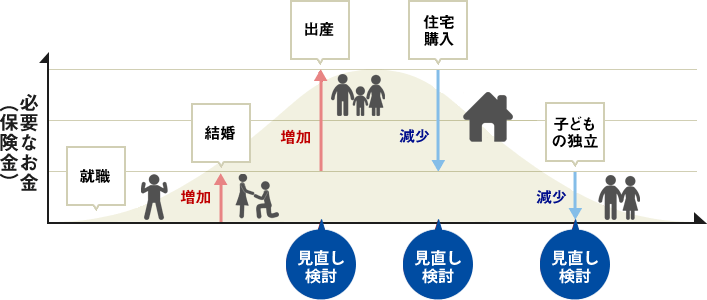

必要保障額はライフステージの変化によって変動します。

ライフステージの変化は保険の見直し時期でもあります。

守るべきパートナーがいれば、あなたが亡くなった場合にパートナーの生活を支えるお金が必要になります。結婚は、死亡保険について検討する重要なタイミングのひとつです。

お子さまが生まれると、あなたの責任は一層重くなり、必要保障額もぐんと増えます。パートナーの生活費のほかに、お子さまの養育費をまかなう必要があるためです。保険への新規加入や、今まで加入していた保険の見直しの必要性が高まります。

住宅を購入すると、多くの人は住宅ローンを組んで団体信用生命保険に加入します。あなたが亡くなった場合、住宅ローンは団体信用生命保険によって返済され、家族はあなた名義の住宅ローンを返済する必要がなくなるため、団体信用生命保険加入後は必要保障額が減少します。住宅購入以前に加入した死亡保険は、保険金額が必要以上に高額になっている可能性がありますので、保障内容の確認・見直しを行いましょう。

お子さまが成長するにつれ、将来必要なお子さまの生活費や教育費の総額は減っていくため、必要保障額もそれに伴って徐々に減少していきます。また、お子さまが独立後は、お子さまにかかる支出は基本的になくなります。保険に加入当時よりお子さまがだいぶ大きくなっている方や、お子さまが独立された方は、加入している保険が今の家族の状況にあっているかを見直してみましょう。

必要保障額は、年齢や職業、家族構成や今後の教育にかかる費用などによりひとりひとり違ってきます。ですが、目安を知ることは、あなたの必要保障額を考えるうえで重要な情報になります。以下に参考としてケースに応じた必要保障額の計算例を示します。

夫に万が一のことがあった場合の、必要保障額を考えてみましょう。

| 遺族の支出 | 金額(万円) |

|---|---|

| 妻の生活費 | 4,680万円 |

| お子さまの生活費 | 792万円 |

| お子さまの教育費 <幼稚園から高校までは公立、 大学は私立文系と仮定> |

944万円 |

| 住居費 | 7,200万円 |

| 葬儀関連費用 | 196万円 |

| 支出計 | 1億3,812万円 |

| 遺族の収入 | 金額(万円) |

|---|---|

| 遺族基礎年金 | 1,810万円 |

| 遺族厚生年金 | 3,909万円 |

| 老齢基礎年金 | 1,718万円 |

| 死亡退職金 | 500万円 |

| 貯蓄 | 500万円 |

| 妻の収入 | 2,400万円 |

| 収入計 | 1億837万円 |

ご自宅が持家の場合、住宅ローンの負担がなくなるため、必要保障額は抑えられます。

| 遺族の支出 | 金額(万円) |

|---|---|

| 妻の生活費 | 7,050万円 |

| お子さまの生活費 | 1,140万円 |

| お子さまの教育費 <幼稚園から高校までは公立、 大学は私立文系と仮定> |

1,844万円 |

| 住居費 | 1,692万円 |

| 葬儀代・お墓代など | 196万円 |

| 支出計 | 1億1,922万円 |

| 遺族の収入 | 金額(万円) |

|---|---|

| 遺族基礎年金 | 1,801万円 |

| 遺族厚生年金 | 3,484万円 |

| 老齢基礎年金 | 1,718万円 |

| 死亡退職金 | 500万円 |

| 貯蓄 | 200万円 |

| 妻の収入 | 1,920万円 |

| 収入計 | 9,623万円 |

保険料の試算&申込みはこちらのボタンから

2-2021-128(2022.2.4)