今の保険を見直す

ムダなく適正な保険に見直すポイントや注意点とは?更新日:2022年11月26日

みなさんは加入している保険を定期的に見直していますか?保険は万が一のリスクに備えるためのもの。結婚、出産、老後などライフステージの変化に伴い、リスクの種類や規模、対象は変わるため、その都度保険の内容を見直す必要があります。また、年々新しいタイプの保険商品が登場しており、新たな保障がついていたり、保障がより充実していたりすることも。逆に保障をシンプルにし、保険料を抑えた商品も登場しています。保険を見直すことで、保険料を節約できる可能性もあります。そこで、保険の見直しが必要なタイミングや具体例、代表的な保険「死亡保険」「医療保険」「がん保険」の見直し方のポイント・注意点をチェック。今のあなたに最適な保険商品を選びましょう!

01保険見直しの時期と具体的な事例

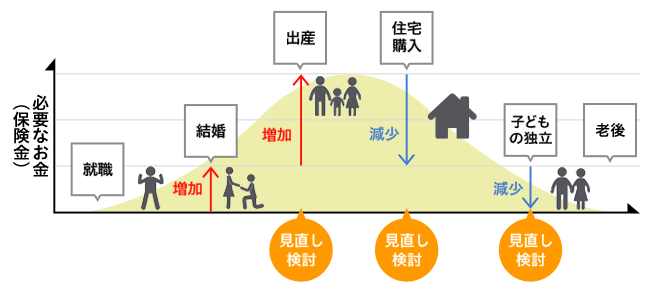

ライフステージが変われば、何に備えるのか、誰のために備えるのかが変化し、必要となる保障内容も変わります。その時々の状況に合わせて、医療保険や死亡保険、がん保険といった保険の保障内容を見直すことが大切です。ここでは、就職、結婚、妊娠・出産、住宅購入、子どもの独立、老後の6つのライフステージと、加入している保険の更新のタイミングについて、保険の見直しについて解説をしていきます。

1.就職

就職したばかりの単身者の方であっても、自分のために必要な保障を準備することは重要です。例えば、病気やケガをして入院することになると、たとえ短期間でも、治療費や入院中の食事代、通院のための交通費など、出費がかさむもの。加えて、療養中は収入が減ってしまう可能性も高くなります。若いうちは貯蓄が少ないことも珍しくありませんので、治療にかかる費用や収入の減少が家計への大きな負担になるかもしれません。そんなときも、医療保険などに加入していれば、こうした急な出費や収入減に備えることができるのです。

また、死亡時の保障についても、お葬式代など必要最小限は確保しておくことをお勧めします。医療保険と死亡保険に別々に加入しても良いですし、さまざまな保障が一つになったパッケージ型の保険商品を検討してみるのもよいでしょう。

2.結婚

結婚すると、自分になにかあった場合、自分だけでなく配偶者や子どもが生活に困るリスクが生じます。収入のある方が病気やケガで長期間入院し働けなくなった場合には、家計に影響を与えることになりますので、独身のときよりもいっそう医療保険の重要性が増加します。結婚をしたら夫婦で相談をして、いざという時の出費や収入減をカバーできる医療保険への加入・保障内容の見直しをするようにしましょう。

また、死亡保障についてもしっかり検討する必要があります。なお、死亡保障を考えるときには公的保障も考慮しましょう。夫婦どちらかが亡くなると、のこされた配偶者は遺族年金(遺族基礎年金、遺族厚生年金)を受け取れる場合があります。ただし、遺族基礎年金を受け取れるのは子どもがいる場合のみ (*) で、遺族厚生年金は厚生年金に加入していない自営業者などが亡くなっても受け取れません。公的保障でいくら受け取れるのかをあらかじめ把握した上で、不足する分を死亡保険で備えるとよいでしょう。

遺族基礎年金を受給できるのは、子ども、または子どものいる配偶者。子どもとは、18歳到達年度の3月31日を経過していない子、または20歳未満で障害等級の1級・2級に該当する障害者を指します。

楽天生命での組み合わせ例

万が一のときに、家族にのこすお金と、医療保障をセットで!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

3.妊娠・出産

出産時には、公的医療保険制度から、赤ちゃんひとりにつき42万円の「出産育児一時金」が支給される (*) ので、出産費用はある程度まかなうことができます。しかし、帝王切開や切迫早産、妊娠高血圧症などで、予定外の急な入院や治療・手術が必要になることも。このような状況に備えるためにも、妊娠する前から医療保険に加入・見直しをしておくと安心です。妊娠中も医療保険に加入が可能な場合も多いですが、今お腹にいる赤ちゃんの妊娠中・出産時のトラブルに関しては保障の対象外となることが一般的です。さらに、妊娠28週(妊娠8ヵ月)以降になると医療保険に加入できないケースが多くなるため、できるだけ早めの検討が肝心です。

また、家計を支えている夫(妻)は、このタイミングで死亡保障の見直しを。子どもの教育費や生活費など、家族が増えれば必要なお金も増えるものです。

産科医療補償制度に加入していない産院での出産や、産科医療補償制度の対象外の出産の場合は40万8千円

楽天生命での組み合わせ例

万が一のときに家族にのこすお金と、医療保障をセットで!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

女性特有の病気にも手厚く備えたい!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

4.住宅購入

住宅購入時に住宅ローンを組むには、「団体信用生命保険」(以下、団信)への加入が条件となることが一般的です(フラット35の場合は任意)。団信に加入していると、住宅ローンの返済中に住宅ローン契約者が亡くなったり、約款所定の高度障害になったりした際に、保険金で残りの住宅ローンが一括返済されます。多額の住宅ローンを残して亡くなった場合でも、遺族は亡くなった方が契約していた住宅ローンを負担する必要がなくなります。そのため、住宅購入時はそれまで加入していた死亡保険の保障額を下げるなど、保険の見直しを検討するのに良いタイミングです。住宅ローンの返済期間と、子どもの教育費や生活費の負担が重くなる時期が重なる方も少なくないでしょう。少しでも保険料の負担を抑えられるよう、保障内容を見直しましょう。

楽天生命での組み合わせ例

万が一のときに家族にのこすお金と、医療・がん保障をセットで!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

5.子どもの独立後

子どもが独立すると、それまで大きな負担になっていた教育費や子どもの生活費がかからなくなりますので、死亡保障額の見直しをするとよいでしょう。一方で、必要性が高まってくるのが病気やケガ、がんへの備えです。また、年齢とともにリスクが高まるがん、急性心筋梗塞、脳卒中などの三大疾病に手厚い医療保険や、がん保険に上乗せで加入することも考えましょう。

6.老後(定年後)

老後はリタイアを機に収入が大幅に減ることが多いため、保険料と保障内容とのバランスが大切になります。まず病院の窓口などで支払う医療費の自己負担割合は、70歳未満は医療費負担が3割、70歳~74歳は2割(現役並み所得の場合3割)、75歳以上では後期高齢者となり1割になります。医療費の負担は減っていくかに思われますが、一方で年齢を重ねるにつれ病気になるリスクは高まり、しかも長引きがち。入院をした場合にも入院日数が長くなり、医療費がかさんでいくため、医療保険の加入はやはり大切です。また、別の保険に見直したいと思っても、年齢が上がると保険料が高くなるケースが多いため、できるだけ早いタイミングで見直しをしましょう。また、三大疾病に備えられる特約やがんへの備えについても検討を。死亡保障についても、見直しをするのによいタイミングです。

令和4年10月より、一定以上の所得がある75歳以上の方の医療費の自己負担割合が、現在の1割から2割に引き上げられます。

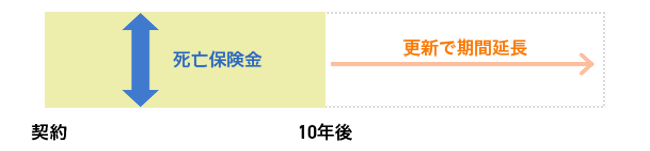

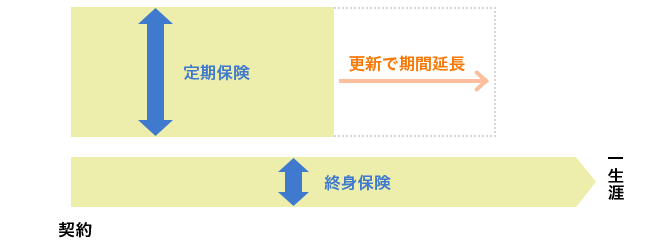

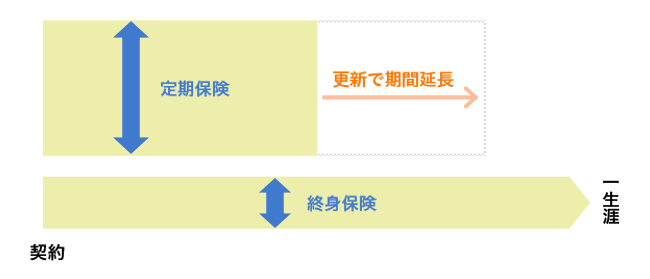

7.更新

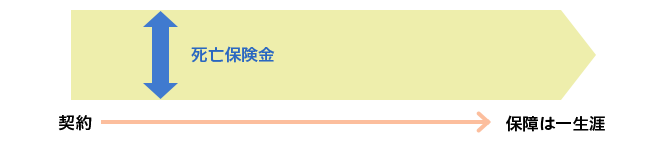

保険には、一生涯保障が続く「終身型」と、一定期間を保障する「定期型」があります。定期型は保険期間が終了すると契約が終わるタイプと、同じ保障内容で契約が継続される更新タイプの2種類に分けられます。更新タイプは、更新時の年齢で保険料が再計算されるため、更新のたびに保険料が値上がるのが一般的。若いうちは、終身型と比べて保険料が安く抑えられますが、80歳など一定の年齢以降は更新できない商品が多くなっています。更新のタイミングは、加入している保険の内容を見直すのによいタイミングでもあります。「同じ保障内容で更新する」「保障をもっと手厚くする」「保険金額を減額する」「新たな保険に加入し、今の保険は解約する」など、選択肢はさまざまです。更新時の自分や家族のライフステージ・経済状況などに合わせて検討するようにしましょう。

楽天生命での組み合わせ例

万が一のときに家族にのこすお金と、医療保障をセットで!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

一生涯の死亡保障と医療保障をセットで!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

保険の見直し方法のひとつとして、契約転換制度(転換)があります。現在加入している生命保険を解約せず、責任準備金や積立配当金を転換価格として下取りに出し、そのお金を新しい保険の保険料の一部にあてるという方法です。転換時に同様の保障に新規加入する場合と比べて、保険料が安くなるのが特徴です。保障内容や保障期間を総合的に見直しできるので、現在のライフプランに合わせた保険にすることができます。

ただしこの制度を利用する際は、注意点も把握しておくことが重要です。まず、同じ生命保険会社でしかこの制度は利用できません。また、転換後の保険は今の年齢と保険料率で計算されるので、最初の契約より保険料が高くなる可能性が高いです。さらに、告知や医師の診査が必要になるため、健康状態によっては新しい保険に切り替えられないこともあります。契約転換制度を利用する際には、これらのことを理解したうえで検討しましょう。

02死亡保険見直しのチェックポイント

1.死亡保険の種類の違い

死亡保険は、被保険者(保険の対象となっている人)が亡くなったり、保険会社の定める高度障害状態になったりしたときに保険金を受け取れる保険です。死亡保険と一口にいってもさまざまな種類があり、保障期間や保険料は大きく異なります。現在加入している保険がどのタイプなのかを確認し、現在のニーズに合致しているのかをチェックしていきましょう。

・定期保険

保障される期間が10年、20年などの年単位、または60歳、65歳といった特定の年齢までと定められている保険です。定期保険は、保険期間が終了すると契約が終わる「全期型」と、同じ保障内容で契約が継続される「更新型」の2種類に分けられます。いわゆる「掛け捨て型」の保険で、終身保険と比較して毎回支払う保険料が抑えられるため、決まった期間に高額の死亡保障がほしい場合などに適しています。「更新型」の場合、保険期間(保障される期間)の満了時に同じ保険金額、同じ保障期間で契約が更新されますが、保険料は更新時の年齢、保険料率で再計算されます。

・終身保険

被保険者の一生涯にわたって保障が続く保険で、保険料は契約時からずっと変わりません。定期保険や収入保障保険と比べると保険料が高くなりますが、途中で解約した場合には「解約返戻金」を受け取ることができます。掛け捨て型の保険に抵抗のある人や、相続対策で現金を確実にのこしたい人などに向いています。

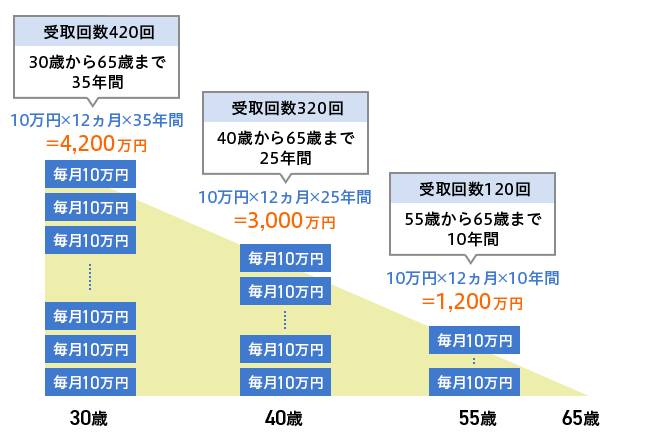

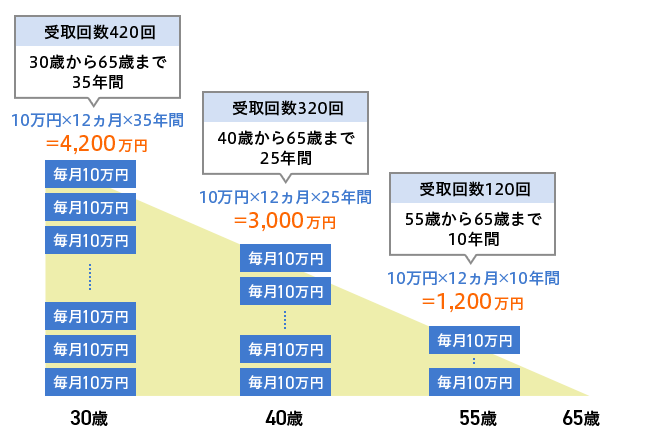

・収入保障保険

定期保険の一種です。契約後、受け取る保険金の総額が徐々に減少していくのが特徴です。契約時に定めた月ごとの保障額を、被保険者が亡くなったあとの残りの保険期間にわたって年金形式で受け取ります。なお、保険金は一部や全部をまとめて受け取ることもできますが、その場合は年金形式で受け取る保険金の総額よりも少なくなります。

・定期保険特約付終身保険

終身保険を主契約(メインの契約)として、そこに定期保険特約を上乗せした商品です。終身保険で一生涯の保障を持ちつつ、子どもが独立するまでは定期保険特約で手厚く備える、といったことが可能です。

2.保険金・解約返戻金・満期金をチェック

必要な保障内容や金額は、ライフステージによって変化します。ですから、死亡保険についても定期的に見直しをするようにして、備えが十分でないようなら保障額を増額する、現在の保険は残しつつ、新しい保障を検討する、現在の保険を解約して、新たな保険で保障をプラスするといった方法で保障額の増額を検討しましょう。逆に備えが多すぎるという場合は、現在加入している保険の保障額を減額する、解約して新しい死亡保険に加入し直すのもよいでしょう。加入している保険を解約して、新たな保険に加入し直す場合は、解約したときに戻ってくるお金「解約返戻金」はいくらか、また満期を迎えた時にもらえる「満期保険金」はいくらかを確認し、本当に解約するべきかをよく検討しましょう。

3.保険期間の見直しはいつ行うの?

上述いたしましたが、保険期間は「終身型(保障が一生続く)」と、「定期型(一定期間の備え)」の大きく2種類に分けられます。定期型には、満了になると契約が終了するものと、自動的に契約が更新されるものがありますが、いずれも一定の年数や年齢で保険期間が満了するため、そのタイミングで保険期間の見直しをしやすいというメリットがあります。

例えば、子どもが生まれた際には、子どもが独立するまでの期間で保障額の大きな定期保険に加入し、子どもが独立したら更新時に保障額を小さくしたり、保険期間の満了時に解約する、といった考え方もあります。保険期間に限りがある定期型の保険は、ライフプランの変化や退職金の入る時期、貯蓄なども考慮して、見直しを検討するとよいでしょう。

4.保険料と保障のバランスを!

保険料は、保障が手厚くなるほど高くなります。保障は手厚い方が安心ですが、死亡保険はあくまで万が一のときの備え。保険料が高くなりすぎて、家計を圧迫してしまっては本末転倒です。かといって、保険料の安さだけを重視してしまうと、必要な保障を確保できない可能性も考えられます。貯蓄に回すお金なども確保しつつ、保険料と保障のバランスを見ながら、見直しをすることが大切です。

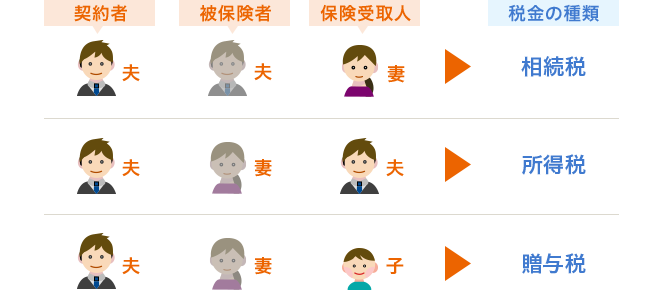

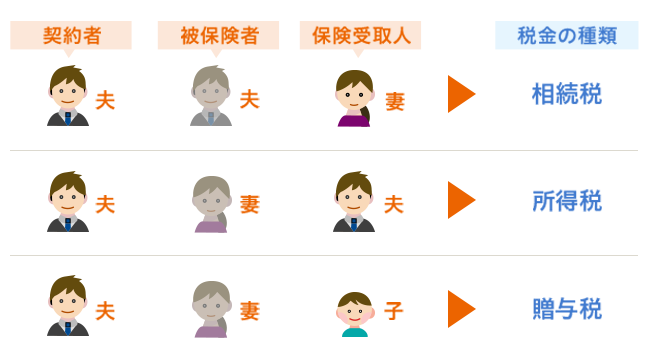

5.被保険者・保険契約者・保険金受取人

保険商品の詳細説明や約款には「契約者(保険契約者)」「被保険者」「受取人(保険金受取人)」といった言葉が出てきます。保険用語では、それらを以下のように定義しています。

・契約者…保険会社と保険の契約を結んだ人、契約上の一切の権利(契約内容変更の請求権など)と義務(保険料支払義務など)をもつ人

・被保険者…死亡・病気やケガなどの保険の対象になる人

・受取人…契約者から保険金や給付金の受け取りを指定された人

死亡保険金は所得税(および住民税)、贈与税、相続税のいずれかの課税対象となり、契約者(保険料負担者)・被保険者・受取人が誰かによって課せられる税金の種類や税額が異なります。例えば、夫が保険を契約し妻が被保険者の場合、受取人が夫なら所得税がかかりますが、受取人が子どもなら贈与税がかかることになります。保険金の額が同じでも、どんな契約の形をとっているかで税金の額が変わってきますので、そういった面も考慮して契約内容を確認することが大切です。

03医療保険見直しのチェックポイント

1.入院何日目から給付が受け取れるか

医療保険は、商品によって入院給付金の受け取り条件が異なります。なかでも、入院何日目から給付金が受け取れるのかは重要です。かつて、主契約に付加して保障を行う入院特約は、入院をしても保険会社が定める日数分は給付の対象にならない免責期間が設けられているものが一般的でした。例えば、免責4日と決められている入院特約の場合、10日間入院したとしても6日分の給付金しか受け取れないことになります。しかし、最近は入院特約ではなく医療保険で備える場合が多くなり、かつて一般的であった8日以上でなくては給付されないタイプではなく、1泊2日や日帰り入院といった、短期間の入院から給付金を受け取れる医療保険が増えています。また、入院日数に応じた給付金ではなく、入院するとまとまった一時金が受け取れるタイプの医療保険もあります。短い入院に備え、短期入院でも保障が受けられる医療保険に加入しておくと安心です。

2.通院保障があるか

通院保障とは、一般的には病気やケガで入院した後の通院を保障する、医療保険の特約のことです。保険商品によっては、入院後だけでなく入院前の通院についても保障している場合があります。通院時には、治療費はもちろんのこと、交通費などの費用もかかります。通院保障があれば、こういった経済的な負担をカバーすることができます。

3.先進医療の保障があるか

先進医療とは、高度な医療技術のうち、安全性や治療効果が確認され、厚生労働大臣によって承認された、保険診療への導入が検討されている段階の医療技術のことです。先進医療の技術料は公的医療保険制度の対象外なので全額自己負担となるため、先進医療を受けたいというときにも、高額な医療費がネックになってしまう場合も。そんなときのために、医療保険に先進医療の特約を付けておけば安心です (*) 。

先進医療は80種類以上あり(令和4年8月1日現在)、例えばがんにかかった際の重粒子線治療は1回約319万円、陽子線治療は1回約265万円もの金額に(※1)。先進医療の保障が付いていれば、自己負担となった金額と同額の給付金が受け取れるので、金銭的な不安を抱えることなく治療に臨むことができます。

また、条件を満たせば先進医療の給付金を直接医療機関に支払ってくれる保険会社もあり、高額な費用の立て替えの心配をせずにすみます。

先進医療給付金には、2,000万円までなど保険商品ごとに通算限度額が設定されています。

※1 厚生労働省「令和3年6月30日時点における先進医療Aに係る費用」を元に楽天生命算出

日本では「国民皆保険制度」がとられているため、すべての人が公的医療保険制度に加入しています。病気やケガで通院・入院したときには、この公的医療保険制度から保障を受けることができ、病院の窓口で支払う自己負担割合は、基本的には3割で、未就学児は2割、70歳以上になると収入に応じて1割~3割となります。

自己負担が3割程度といっても、入院や治療によっては金銭的負担が大きくなります。そのため、1ヵ月の自己負担額が上限額を超えると、超えた分の差額が払い戻される「高額療養費」という制度が設けられています。自己負担限度額は収入や年齢で異なり、例えば70歳未満の給与所得者(年収約370万円~約770万円の場合)としても、総医療費が100万円かかった場合、1ヵ月の自己負担限度額は約9万円となります。

また、会社員や公務員など勤務先で社会保険に加入している人がケガや病気などで働けない状態になったときには、給与がもらえない期間の保障があります。健康保険から標準報酬日額の3分の2の「傷病手当金」が、働けない期間を通算して最長1年6ヵ月支給されます。医療保険の検討をする際には、こういった公的保障を踏まえて、不足する部分をカバーできるものを選びましょう。

04がん保険見直しのチェックポイント

1.がん診断給付金(一時金)、治療給付金がどんな条件で何回支払われるか

がん診断給付金とは、がんと診断された場合に支払われるまとまった一時金のことです。がんは治療費用が高額になったり、治療が長引き仕事を休むなどして収入が減ってしまったりする可能性があります。治療から収入の補てんまで自由に使える、まとまった給付金が受け取れると、経済的なリスクを大幅に削減できます。

また、がんは再発の不安が大きい病気です。そのため、がん診断給付金がどんな条件で何回受け取れるかも確認しておきたいところ。がんと初めて診断されたときの1回のみという商品もあれば、複数回受け取れる商品もあります。保険料とのバランスを考えながら、内容をしっかりチェックしましょう。

2.通院の保障はあるか

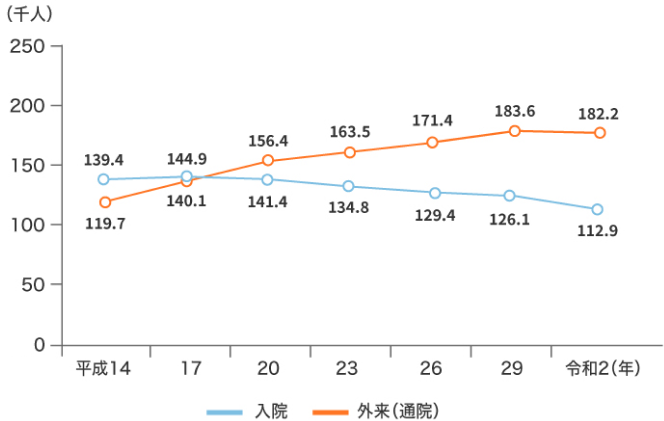

がんの治療に関しては、抗がん剤治療や放射線治療など通院治療が主流となっており、そのため通院治療や通院時の交通費をカバーできる通院給付特約は重要といえます。厚生労働省が行っている「患者調査」によると、がんを通院で治療する方の数は増加傾向にあります。なお、がん保険の通院保障は入院を条件としない場合もありますが、医療保険の通院特約は入院後や入院前後の通院に限定されていることが大半です。

※平成23年は、宮城県の石巻医療圏、気仙沼医療圏及び福島県を除いた数値

3.治療に応じた治療給付金が受け取れる商品も

最近では、入院・通院に関わらず、受けた治療内容に応じて給付金が支払われるタイプの商品も登場しています。例えば、がんの3大治療といわれる「手術」「化学療法(抗がん剤・ホルモン剤治療)」「放射線治療」を受けると、その度に給付金が受け取れる、といった内容です。がん治療が短期間で終わるか、長期間にわたるかは、発見されたときのステージやがんの種類によって大きく異なり、事前に予測することはできません。治療のたびに給付金を受け取れる保障は、治療にかかる期間の読めないがん治療への合理的な備えといえるでしょう。

楽天生命での商品例

-

がんの治療を手厚くサポートするがん保険

詳しく見る

05保険料の払い込み方法について

保険料の払い込み方法には、複数の選択肢があります。払い込み方法によっては保険料を安く抑えることができるので、まずはどのような方法があるのかを見てみましょう。

- 月払い

- 保険料を1ヵ月ごとに払い込む方法

- 半年払い

- 保険料を半年ごとに払い込む方法

- 年払い

- 保険料を1年ごとに払い込む方法

- 一時払い

- 保険に加入する際に、保険期間の全保険料を1回で払い込む方法

- 全期前納

- 払い込み期月がきていない将来の保険料の一部または全部をあらかじめまとめて払い込む方法

保険料の払込み方法は毎月支払う「月払い」が一般的ですが、1年分をまとめて支払う「年払い」や、半年ごとに支払う「半年払い」などがあり、まとめて支払うほど一般的に保険料が安くなります。また、個人年金保険や終身保険など貯蓄性の高い保険は、年払いや半年払いにすることで、将来の返戻率を上げることができます。家計に余裕がある方は年払いを選ぶと有利です。さらに、保険加入の際に、全保険期間の保険料を1回で支払う「一時払い」や「全期前納」にすることで、保険料を大幅に安くすることもできます。

保険契約の際に、全保険期間分の保険料を用意する「一時払い」と「全期前納」。保険料を一括で渡すという点では同じですが、一時払いは保険料を全額支払うのに対して、全期前納は、保険料を全額預けて、そこから支払うという違いがあります。では、それぞれの特徴を具体的に紹介しましょう。

一時払いの特徴

・全期前納よりも保険料の総支払額が安くなる

・途中で解約したり、被保険者が亡くなったりした際に、保険料が戻ってこない

・保険料を支払った年だけ保険料控除が受けられる

全期前納の特徴

・年払いよりも保険料の総支払額が安くなる。ただし、一時払いよりは保険料が高くなる

・途中で解約したり、被保険者が亡くなったりした際は、それ以降に支払うはずだった保険料が戻ってくる

・保険料払込期間中は生命保険料控除を毎年受けられる

保険料で見ると一時払いがもっとも有利になります。ただし、もし途中で解約すると以後の保険料が戻ってこないというデメリットも。全期前納は生命保険料控除が毎年受けられますが、一時払いは保険料を支払った年のみしか受けられません。

06まとめ:定期的な見直しで保険の最適化を

死亡保険、医療保険、がん保険の見直しのチェックポイントについてご紹介しました。見直しの際には、以下のポイントを押さえておきましょう。

- 保険はライフステージごとの見直しが大切

- 死亡保険は保障金額、保障期間、保険料をチェック

- 医療保険は日帰り入院、通院保障、先進医療の保障があるかをチェック

- がん保険は診断給付金、通院の保障、治療に応じた給付金があるかをチェック

- 保険料は家計に無理のない範囲で。また払込方法によって安くすることもできる

保険に加入してからしばらく見直していないという方は、現在の生活状況に沿った保障内容になっているか、早めに確認しましょう。これから結婚や住宅購入、定年をむかえるなど、近い将来にライフステージの変化を控えている方は、先を見据えた見直しを。また、見直しは一度きりではなく定期的に行い、常に過不足のない最適な保険で備えておくようにしましょう。

現在ご契約の保険契約を解約・減額したうえで新たな保険契約の申込みをする場合、契約者にとって不利益となる場合がありますのでご注意ください。

2-2022-148(2022.11.26)