人生100年時代、自分や家族の老後・介護について今からしっかりと考えておきたい方も多いでしょう。時代とともに伸長する寿命、それにともない長くなっている老後生活の中で、自分や家族のことを考え「認知症保険」への加入を検討している方もいるのではないでしょうか

認知症保険とは、認知症に特化した民間の保険会社の保険です。将来にわたって認知症患者が増加すると予測されている今、認知症保険に加入することでどのような保障を得られるのでしょうか。認知症保険の仕組みや介護保険との違いなどについて詳しく解説します。

超高齢化社会の進行により、高齢者の増加とともに認知症の患者数も増加傾向にあります。

1-1:2025年には、5人に1人が認知症の時代に

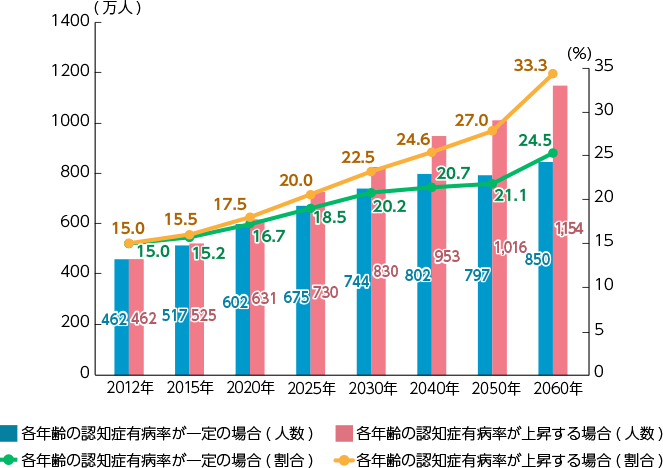

内閣府の「平成29年版 高齢社会白書」によると、2012年時点の国内の認知症の高齢者人口は約462万人であったのに対し、2025年には約675~約730万人、2040年には800万人を超えるとみられています。

これを65歳以上の高齢者の人口割合でみると、2014年時点では15%だったものが2025年には19~20%に達するとみられています。つまり、2025年には高齢者のうち5人に1人は認知症有病者となっている可能性があるのです。

65歳以上の認知症患者の推定者と推定有病率

出典:内閣府「平成29年版 高齢社会白書」

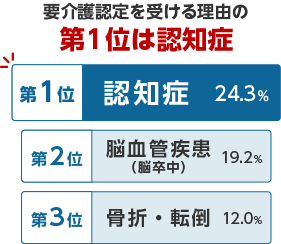

また、65歳以上の要介護認定を受けている方のうち、認知症が原因で介護が必要になった方は全体の24.3%で、要介護認定を受ける理由の第1位となっています。

出典:内閣府「平成29年版 高齢社会白書」

※各年齢の認知症有病率が上昇する場合(認知症の有病率に影響する糖尿病有病率が、2060年までに20%上昇すると仮定)

出典:厚生労働省「2019年 国民生活基礎調査の概況」

※2019(令和元)年6月の要介護度が、要介護者における、介護が必要となった主な原因(上位3位)。

1-2:「認知症」には種類がある|原因や症状の違いについて

認知症とは、記憶障害や判断力に障害が起こり、生活に支障をきたす状態がおよそ6ヵ月以上継続している状態を指します。

ひとくちに認知症といっても、実はいくつかの種類に分類されます。主な認知症のタイプとしては、「アルツハイマー型認知症」「脳血管性認知症」「レビー小体型認知症」「前頭側頭型認知症」 の4つがあり、それぞれ発症の原因や症状に違いがあります。

認知症の種類と違い

| 病名 | 原因 | 症状 |

|---|---|---|

| アルツハイマー型認知症 | 異常なたんぱく質がたまって脳の神経細胞が破壊され、脳が委縮することで発症する。 | 昔のことはよく覚えているが、最近の記憶から忘れていく。徐々に時間や場所の感覚を失っていく。 |

| 脳血管性認知症 | 脳梗塞や脳出血によって細胞に十分な血液が送られず、脳細胞が壊死して脳が委縮し発症する。生活習慣病と関連が強い。 | 障害を受けた部位によって、症状には差がある。 |

| レビー小体型認知症 | レビー小体(特殊なたんぱく質)によって脳の神経細胞が破壊され発症する。 | 見えるはずのないものが見える(幻視)や手足の震え、筋肉の硬直といった症状。 |

| 前頭側頭葉型認知症 | 前頭葉や側頭葉の神経細胞が減少して脳が萎縮し発症する。 | 感情の抑制ができない、社会のルールが守れないといった症状。 |

出典:厚生労働省:認知症施策の総合的な推進について/厚生労働省:制作レポート「認知症を理解する」

ファイナンシャルプランナー柳澤美由紀先生のアドバイス!

長生きするほど、発症率が高まると言われている認知症。厚生労働省の調査によると、80歳代前半の20%以上、80歳代後半の40%以上が認知症の症状が出ているそうです。他人事ではない問題として、向き合う必要があるでしょう。

2-1:認知症になった際に保険金・給付金を受け取る認知症保険

認知症保険とは、被保険者(保障の対象となる方)が認知症になった際に、保険金・給付金を受け取ることのできる保険です※。 生命保険会社が販売している認知症保険は、所定の認知症と診断された際に保険金や給付金をまとまった一時金で受け取る商品が一般的です。認知症の治療にかかる医療費や、介護のための自宅改修費用など、さまざまな用途にあてられます 。

また、認知症になった方の行動によるトラブルで発生する損害に備えたい場合には、損害保険会社などで取り扱っている個人賠償責任保険で補償を受けることができます。たとえば、他人にケガを負わせてしまったときやお店の商品を破損してしまい、法律上の損害賠償責任を負った場合の賠償金などの損害が補償されます。個人賠償責任保険は単独で加入することも可能ですが、火災保険や自動車保険などの特約として付帯することも可能です。

加入する保険によって、保障(補償)される内容や給付金・保険金を受け取れるケースに違いがあるため、内容をよく理解してから加入する必要があります。この記事では、主に生命保険分野の認知症保険について解説します。

※保険金・給付金がどういった条件で支払われるかの詳細な条件は、各保険商品や契約プランなどによって異なります。

2-2:生命保険分野の認知症保険の特徴

生命保険会社が販売する認知症保険の基本的な保障は、認知症と診断された際にまとまった一時金受け取れる、という内容が一般的です。さらに保険商品によって、年金形式で受け取る給付金や、入院・死亡への保障、契約後、一定期間認知症と診断されなかった場合に予防給付金や無事故給付金などを受取れる保障などを付加できる場合もあります※。

また、複数の保障を組み合わせてプランを作る保険商品や、医療保険などの特約として認知症への保障を付加できる商品もあります。

生命保険分野の認知症保険で支給される保険金・給付金の種類の例

| 保険金・給付金の種類※ | 保障内容の例 |

|---|---|

| 認知症と診断されたときにまとまった金額の保険金・給付金を受け取れる「一時金」 | 医師に認知症と診断された際に一時金が受け取れる。保険商品によっては、認知症と診断され、さらに公的介護保険の要介護1以上に認定されるなど、診断以外の要件がプラスされている場合がある。 |

| 認知症治療のための保険金・給付金 | 認知症と診断された後、認知症状態が所定の日数以上継続する場合に受け取れる。 |

| 認知症と診断されたあと、毎年受け取れる「年金」 | 認知症の状態が一定期間以上継続している場合、毎年一定額が年金形式で受け取れる。 |

| 認知症にならなかった場合に受取れる給付金など | 契約後、一定期間以上認知症を発症しなかった場合に給付金などが受け取れる。 |

認知症保険には一定期間を保障する定期タイプと、一生涯保障が続く終身タイプの2種類があります。

終身タイプは、保障が一生涯続き、保険料も変わりません。定期タイプでは、 保険期間満了後に同じ保障内容で自動的に契約が更新されます。更新後の保険料は更新時の年齢と保険料率で計算されるため、更新前よりも高くなることが一般的です。

3-1:公的介護保険制度の対象になるのはどんな時?

介護が必要な状況になった場合(要介護(要支援)認定を受けた場合)、国の公的介護保険制度による保障を受けることができます。

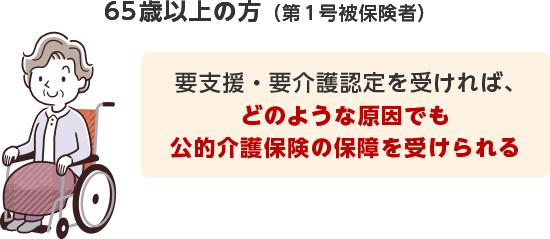

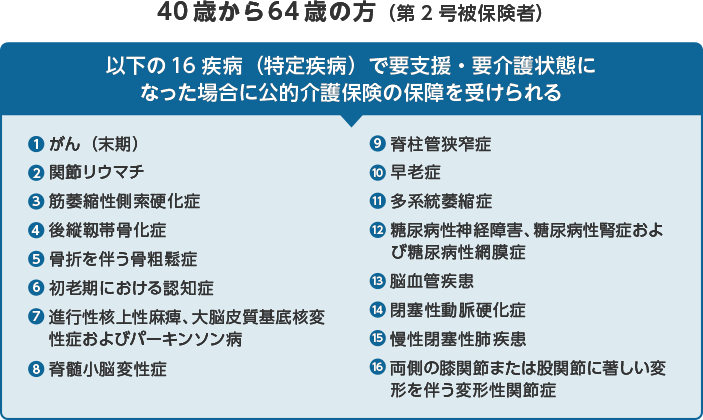

公的介護保険の被保険者は、65歳以上の「第1号被保険者」と、40歳から64歳までの「第2号被保険者」に分かれます。

65歳以上の第一号被保険者は原因を問わず、要介護認定または要支援認定を受けたときに公的介護保険の給付を受けることができます。40歳から64歳の第2号被保険者は加齢に伴う疾病、特定の16の疾病を理由に介護が必要な状況になった場合のみ、給付を受けることができます。

40歳から65歳までの方が公的介護保険の対象となる16疾病の中には、「初老期における認知症」も含まれています。65歳以上の方はもちろん、40歳~64歳の方も、この項目に該当する認知症が理由で要支援・要介護状態になった場合には公的介護保険による保障を受けることができます。

3-2:公的介護保険は現物給付

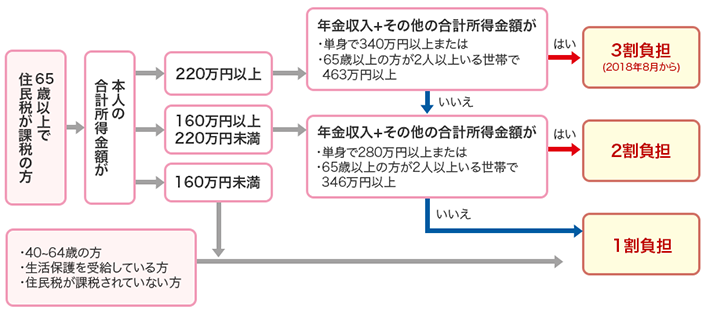

公的介護保険制度の大きな特徴として、現金の給付ではなく「介護サービスの現物給付になる」ということが挙げられます。また、介護サービスを利用するのに必要な費用のうち、1割~3割(本人の所得額によって負担割合が変わる)は自己負担となります。

本人の所得による、公的介護保険の自己負担割合

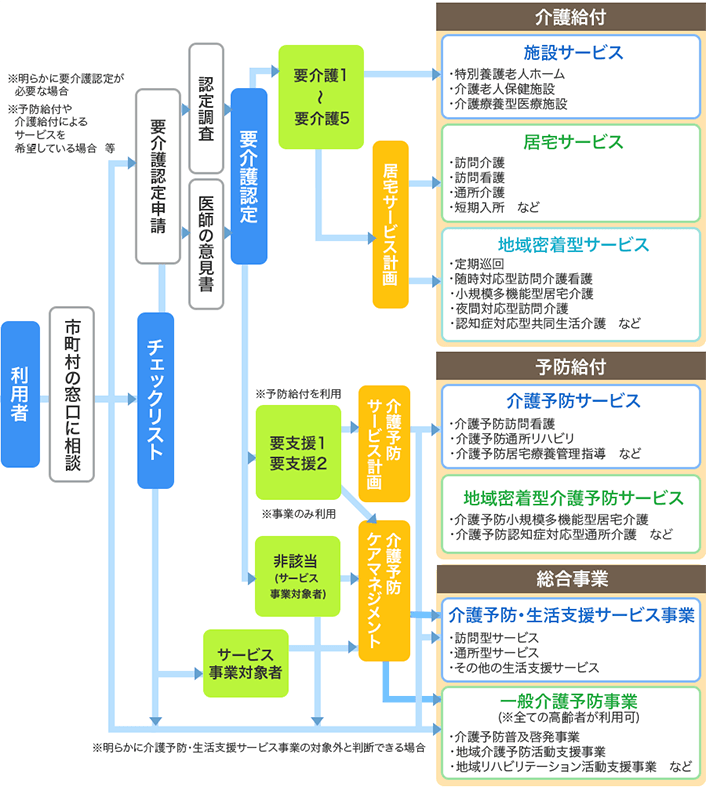

また、要介護認定は、介護がどれくらい必要な状況であるかに応じて、要支援1・2、要介護1~要介護5の7段階に分かれ、受けることのできる給付(サービス)の内容が変わります。

要支援・要介護レベルによる、介護給付の内容の違い

出典:厚生労働省「公的介護保険制度の現状と今後の役割」

※要支援・要介護レベルごとに、1ヵ月あたりに利用できるサービスに上限が設けられています。上限を超過した金額は自己負担となります。

3-3:民間保険会社の認知症保険は、基準がそれぞれ異なる

前述の通り、公的介護保険制度では、要支援・要介護の基準が決まっており、その認定を受けることで給付を受けることができます。もしも認知症になり、公的介護保険のサポートを受けたいと思った場合には、お住まいの市区町村の窓口に相談して要介護認定を受け、その認定レベルに沿った介護サービスを受けることになります。

一方、民間の保険会社で販売している認知症保険では、保険会社が定める一定の認知症状態に該当すると判断された場合に、現金で保険金・給付金を受け取ることになります。保険金・給付金が支払われる基準は、「医師による認知症との診断」としている保険商品もあれば、「認知症と医師の診断を受け、一定期間が経過していること」「認知症と医師の診断を受け、かつ、公的介護保険の要介護状態の認定を受けている事」など、独自の基準を定めている保険商品もあります。

ファイナンシャルプランナー柳澤美由紀先生のアドバイス!

認知症保険といっても、保険会社によってカバーできる経済的損失が異なります。認知症初期の段階で進行を抑える治療をしっかり行っていきたいなら、認知症と診断されれば給付が受けられるものがよいでしょう。病院に払う医療費や介護サービス費用に備えたいなら年金タイプを、認知症による火の不始末に備えるためにガスコンロをオール電化や安全装置付きのものに切り替えるなどに備えたいなら一時金が支払われるタイプが便利です。

もしも認知症で介護が必要になった場合には、いくらくらいの費用がかかるのでしょうか。

4-1:介護費用の平均

生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」では、「過去3年間に家族や親族の介護経験あり」と回答した方への介護費用などの調査を行っています。

この調査によると、介護にかかった費用のうち、一時的な費用の平均は69万円、月々にかかる費用の平均は1ヵ月あたり7.8万円※とのことです。

※公的介護保険サービスの自己負担費用を含む

一時的な費用とは、自宅の改修費用や介護用ベッドの購入、介護付き有料老人ホームへの入居一時金など、介護の初期段階で必要になるケースが多い費用をさしています。

また、月々にかかる費用を「介護を行った場所別」にみてみると、在宅が4.6万円、施設が11.8万円、介護を始めてからの期間(介護中の場合は経過期間)の平均は54.5ヵ月(4年7ヵ月)という調査結果になっています。

上記の平均をもとに、介護に必要と思われる金額を試算してみましょう。

もちろん、この金額は平均をもとに試算した目安の金額です。自宅の改築がどの程度必要なのか、要介護レベルがどの程度なのか、どういったタイプの施設に入所するのか(通所するのか)など、様々な要因によってかかる金額は大きく変わってきます。

4-2:収入や家族への影響も考慮して

さらにもう一つ忘れてはいけないのが、収入や家族の生活への影響です。要介護状態になり就労を続けることが難しくなれば、収入が大きく減る可能性も考えられます。また、ご家族に介護や介護のサポートをしてもらう場合、そのご家族は仕事を辞めたり、就労時間を短くしたりするなどの調整が必要になるかもしれません。

前述の通り、公的介護保険は現物給付がベースとなります。必要な費用の一部は自己負担となりますし、さらなる介護サービスを受けたいと考えれば、もっとお金が必要になります。もしも介護が必要になったとき、どのようなケアを受けたいのかのビジョンを家族間で共有し、現在の預貯金や年金などからどれくらい賄うことができるのか、足りない金額や(家族の)収入への影響はあるのかなどを、健康なうちにしっかりと考えておくことも大切です。

冒頭でもお伝えしましたが、要介護状態と認定される理由の第一位は認知症です。介護への備えと認知症への備えは、セットで考えておくと安心といえるでしょう。認知症保険の中には、介護への保障が付加できる商品もありますし、複数の特約を組み合わせて、認知症・介護・医療・医療など様々な保障をセットにできる保険商品も存在します。保険商品を活用することも選択肢の一つとして、介護・認知症への備えを検討してみるのもよいでしょう。

ファイナンシャルプランナー柳澤美由紀先生のアドバイス!

公的介護保険は公的医療保険(健康保険等)と違って、要支援・要介護度によって1~3割負担で受けられる介護サービス費の上限が設定されています。超過した分は100%自己負担です。公的介護保険の対象外のサービスを受けた場合も同様です。核家族、夫婦のみ、一人暮らしなど、介護の担い手となる家族が少ない(いない)ときは介護サービスに頼ることも多いはず。介護保障と医療保障は老後の備えの核といえるでしょう。

認知症保険には、何歳ごろに加入すればよいのでしょうか。

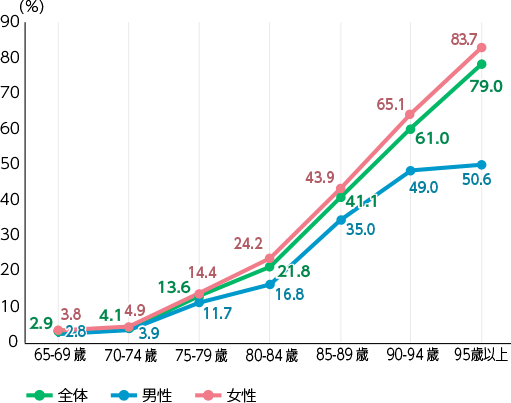

5-1:認知症有病率は年齢とともに増加

認知症有病率(各年齢の認知症患者の割合)は、年齢に比例して増加していきます。65歳~69歳の認知症有病率は全体で3.0%前後ですが、75歳~79歳では14.0%、80歳を過ぎると20.0%を超え90歳代では半数以上が認知症と推計されています※。

認知症保険に加入するのなら、有病率が上がる前の50代から検討すると良いでしょう。あわせて、民間の介護保険への加入も考えておくと安心です。

ちなみに、公的介護保険の加入年齢は40歳です。40歳になると、社会保険料とともに介護保険料が徴収されるようになります。

※厚生労働科学研究費補助金 認知症対策総合研究事業「都市部における認知症有病率と認知症の生活機能障害への対応」(平成23年度~平成24年度 総合研究報告書)より

年齢階級別の認知症有病率

出典:厚生労働科学研究費補助金 認知症対策総合研究事業「都市部における認知症有病率と認知症の生活機能障害への対応」(平成23年度~平成24年度 総合研究報告書)

保険に加入する際には、現在の健康状態や既往歴、服薬状況などの質問に答える「健康告知」が必要になります。告知の内容や基準は保険会社によって違いがあり、加入する保険のプランや被保険者の年齢、健康状態などの条件によっては、健康診断結果の提出や医師の診査などが必要になることもあります。

認知症保険に加入する際の健康告知は、質問内容が「認知症や介護に関すること」に限定されているケースが一般的です。多くの場合は質問項目を3つ~5つ程度に設定しており、持病・既往症がある方でも、告知で質問されている疾病や通院・服薬歴などに該当しなければ申し込みが可能になります。

ファイナンシャルプランナー柳澤美由紀先生のアドバイス!

医療保険や死亡保険に加入するときには、多くの場合、健康状態や既往症に関する告知を求められます。3ヵ月以内に通院していたり、5年以内に7日以上分のお薬をもらっていたりすると、詳細に告知しなければならず、内容によっては保険に加入できないこともあります。認知症保険に関しては、認知症に関連するその保険オリジナルな質問項目になっているのが一般的です。質問項目がすべて「いいえ」であれば申し込みできる仕組みになっているところが多いので、持病が理由でいままで保険に入れなかったという人も、認知症保険の告知項目をチェックしてみるとよいですね。

認知症保険に加入する際には、次の点に気をつけて比較・検討しましょう。

7-1:待機期間(不担保期間・免責期間)がある商品も

保険には加入から一定期間の待機期間(不担保期間・免責期間)が設定されている商品があります。契約後、待機期間中に保障の対象となる事案(保険事故)が発生した場合、保障を受けることはできません。

認知症保険では、この待機期間を半年から2年と比較的長く設定しているのが一般的です。認知症保険に加入する際は待機期間がどのくらいあるのかも確認しておきましょう。

待機期間のイメージ(終身タイプの場合)

7-2:保険商品によって保障内容に違いがある

認知症保険は、認知症と診断された際にまとまった一時金を受け取ることのできる商品が一般的ですが、設定できる保険金・給付金の金額や、「対象となる認知症」の基準は保険商品により異なります。

また、認知症への保障に加え、介護など他の保障を付加できる保険もあれば、死亡保険や医療保険をメインの保障とし、認知症への保障を特約として付加できる保険もあります。すでに加入している保険とのバランスや、無理なく負担できる保険料がいくらなのかなどを総合的に検討するようにしましょう。

8-1:認知症保険の保険金・給付金は誰が受け取るの?

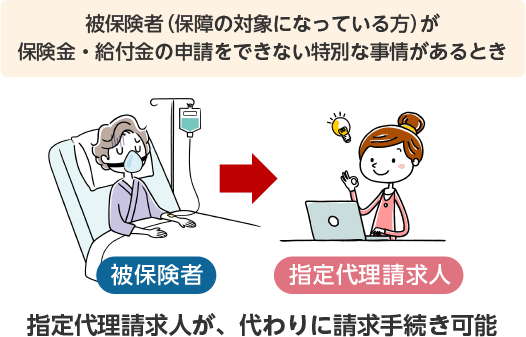

病気やケガで入院した際の医療保険の給付金、がん保険の給付金など、病気やケガによる給付金を請求する際は、被保険者(保障の対象になる方)または保険金受取人などが保険会社への請求手続きを行うのが原則です。同様に、認知症保険の保険金・給付金を受け取る手続きを行う人も、被保険者と定められているケースが一般的です。

しかし、寝たきりになってしまったり、特別な事情があったりして、被保険者本人が手続きを行うことが難しいということも考えられます。認知症の症状を考えると、認知症保険の場合は特に、本人が手続きを行うことが難しくなる可能性が高いといえます。

こういった状況に備えて、「指定代理請求制度」という制度があります。被保険者が受取人となっている保険契約で事前に「指定代理請求人」を定めておくことで、被保険者本人が手続きを行うことが難しくなってしまった場合に、指定代理請求人が代わりに手続きを行うことが可能になる制度です。

指定代理請求人を定めるのは契約者で、誰を指定代理請求人に指定するか、事前に被保険者の同意を得ておく必要があります。契約者・被保険者だけでなく指定代理請求人の方も、どういった保険に加入していて、どのような場合に保険金・給付金の請求手続きを行うのかの情報を共有しておくことが大切です。

指定代理請求人のイメージ

ファイナンシャルプランナー柳澤美由紀先生のアドバイス!

指定代理請求人は、保険に加入する際に配偶者か3親等内の親族の中から指定するものです。一般的な生命保険の場合、配偶者や親、子を指定することが多いですが、認知症保険の場合は自分よりも若い方の中から選ぶようにしましょう。

保険会社によっては、保険に加入している本人やそのご家族が認知症になった際のサポートや、認知症を予防するためのサポートなど各種サービスが付帯されているものが多くあります。

- ・認知症について理解を深めるためのサービス

- ・認知症予防のための脳トレの提供

- ・認知症を早期発見できる健康チェックサービスや専用アプリ

- ・認知症や介護に関する相談ができる契約者専用窓口

- ・家族が相談できるサービス

- ・緊急時には家族の代わりに訪問するサービス

- ・保険金・給付金の請求をサポートするサービス

これらのサービスの内容や、誰がサービスを受けられるのかは保険会社によって異なります。また、認知症保険に限らず、どの保険商品に加入していてもサービスの提供を受けられるケースも珍しくありません。各社それぞれ、認知症の予防から早期発見、認知症発症後の相談窓口など、認知症にまつわる不安に寄り添うサービスを展開しています。

認知症の家族が相談できる窓口を用意していたり、緊急時には家族に代わって警備会社が現場に駆けつけてくれるサービスを用意していたりする保険会社もあります。

認知症保険を選ぶ際には、こういった付帯サービスなども比較するとよいでしょう。

将来にわたって認知症患者が増加すると推測されている中で、自分や家族の老後への備えとして認知症保険への加入を検討している方も多いでしょう。しかし、不安だからとすぐに保険に加入するのではなく、「本当に認知症保険は自分に必要なのか」を考えたうえで検討することをおすすめします。

10-1:認知症保険が必要ないケースもある

認知症保険に加入する前に、自分がもし認知症になった場合にはどのようなリスクがあるのかを可視化しましょう。

在宅介護に関するサービスを利用した場合、施設に入所する場合には具体的にどのくらいのお金が必要なのか、そのお金は公的介護保険と預貯金等資産でまかなえそうかをシミュレーションします。介護に対応するリフォームや福祉車両の購入が必要になる場合も考えておくとよいでしょう。

介護と治療にかかる費用等を計算したうえで、公的介護保険と世帯収入、預貯金等でこれらの費用をカバーできるのであれば、認知症保険に加入する必要性はそれほど高くありません。

しかし自宅で介護を行う場合、介護を行う家族が仕事を辞める、あるいは時短勤務になり世帯収入が減少する可能性もあります。「現在の収入」で試算し問題がなかった場合でも、世帯収入の減少で介護や治療にかかる費用によって家計が赤字に転じることもあるでしょう。

また、すでに加入されている契約に認知症に対する保障が含まれていることもあります。認知症に対する保障が付帯されている医療保険もあるので、まずは現在加入している保険の内容をよく確認しましょう。

認知症の治療や介護にかかる費用をいくら計算してみても、実際にかかる費用はその時にならなければわかりません。認知症を発症した本人の認知症の症状や体の状態によっては、想像以上に費用がかさむ場合もあります。家族に経済的な負担をできるだけかけたくないと考えている方は、認知症保険に加入しておくと安心です。

ファイナンシャルプランナー柳澤美由紀先生のアドバイス!

認知症保険が必要か否かは、あなたが高齢に…そうですね、85歳くらいになったときのことをイメージするとよいかもしれません。お金の管理や生活上必要な契約ができなくなったとき、頼れる人は周りにいますか。私は子どもが1人しかいませんし、夫は年上です。何かあったとしても自分でなんとかしなくちゃいけないなと考えています。認知症になったときのために使える資産を取り置くことができるなら、保険はいらないかもしれません。しかし、認知症保険の中には軽度認知障害を早期発見できるツールを提供したり、相談にのってくれる専門家を紹介してくれたりするサービスがあります。人生のリスクヘッジの手段として、考えてみるのもいいのではないでしょうか。

-

2025年には、高齢者の5人に1人が認知症になる可能性がある

-

認知症保険は、認知症になった際にまとまった一時金を受け取れる保障が一般的。

-

認知症保険の健康告知は、認知症に関連する3~5項目程度となっていることが多い。

-

付帯サービスや健康サポートなど、商品の保障以外のサービスも確認してみると安心。

「将来、自分が認知症になったら自分や家族はどうなるのだろう?」「自分や配偶者の両親が認知症になった場合にかかる費用が心配」と不安を抱いている方は、まずは認知症になった後にかかる治療費や生活費等を書き出して可視化し、公的介護保険と預貯金でそれらをまかなえるのか計算してみましょう。

計算の結果、認知症発症後の治療費や生活費がいまのままでは足りないことが分かったときには、一時金や年金で治療費等をカバーできる認知症保険への加入を検討してみてはいかがでしょうか。

監修者プロフィール

柳澤美由紀

長崎県出身。関西大学社会学部にて産業心理学を専攻。「専門知識と真心で、日本の家計を元気にする」を使命に活動するファイナンシャル・プランナー(CFP®1級FP技能士)。ライフプラン、家計の見直し等の個人コンサルティングを中心に、労働組合を中心にライフプランセミナー等の講演活動も行っている。相談件数は800件以上。著書は「親と子の夢をかなえる!〝私立″を目指す家庭の教育資金の育て方」(近代セールス社)など多数。

家計の窓口:https://kakeinomadoguchi.com/

- ※税制上・社会保険制度の取扱いは、このページの最終更新日時点の税制・社会保険制度に基づくもので、すべての情報を網羅するものではありません。将来的に税制の変更により計算方法・税率などが、また、社会保険制度が変わる場合もありますのでご注意ください。なお、個別の税務取扱いについては所轄の税務署または税理士などに、社会保険制度の個別の取扱いについては年金事務所または社会保険労務士などにご確認のうえ、ご自身の責任においてご判断ください。

生命保険を学ぶ

- 治療が月をまたぐ場合の医療費

- 家族の医療費は合算できる?

- 傷病手当金とはどんな制度?

- 退職後も、傷病手当金は受給できるの?

- 持病がある方も入りやすい保険があるの? ~糖尿病などが気になる方の保険選び~

- 認知症保険とは?基礎知識から加入のポイントまで詳しく解説!

- 保険料が安いかだけを重視してない?自分に必要な保障とあわせて考えよう

- 70代・80代の保険選び 本当に保険は必要?加入できる保険はある?

- 50代・60代は保険を見直そう!死亡保険・医療保険・がん保険別のポイント

- 40代におすすめの保険の選び方 死亡保険・医療保険・がん保険別にご紹介

- 30代の保険の選び方とは?男女×ライフスタイル別の具体例も解説

- 20代に保険は必要?男女別の平均保険料や独身・既婚別などおすすめの選び方をご紹介

- 専業主婦(主夫)に保険は必要?適当な保障の内容や金額は?

- 貯蓄型保険vs掛け捨て型保険!メリット・デメリットを徹底比較

- シングルマザーの保険選び 公的な助成制度や保険選びのコツもご紹介

- 定期保険vs終身保険、どちらの死亡保険を選ぶ?しくみや解約返戻金の違いを解説

- がん保険の診断給付金(一時金)は必要? 最適な金額はいくら?

- がん保険は病気でも入れる?告知は必要?

- 入院費用ってどれくらい?自己負担額は? 気になる相場を調べてみよう

- 生命保険料はいくらが相場?月額平均を複数のデータから徹底検証

- がん保険は必要? 不要? 納得して選択するための基本を解説

- 医療保険は必要? 不要? 加入の必要性をわかりやすく解説!

- ネット保険のメリットを対面販売と比較して考える

- 公的医療保険とはどんな制度?ポイントを知っておこう!

- 公的年金とはどんな制度?老齢・障害・遺族年金を徹底解説!

- 保険料と医療費は控除できる!知っておきたい控除のしくみ

- 保険のことがよく分かるコラム

- 生命保険の仕組み

- 必要保障額の考え方

- 生命保険用語辞典