老後(定年)を迎えた方

老後に必要な生命保険とは?更新日:2022年11月26日

定年退職や子どもの独立など、老後(定年後)はそれまでとは生活や収支が大きく変化します。定年以降も働く方の割合は年々増加していますが、実際の収入はそれまでより低くなりがちです。65歳以降は、公的年金だけで暮らすケースも多くなり、より収入が減ることも考えられるため、家計の見直しをすることが大切です。その際には、老後の健康面でのリスクを踏まえ、それに備えるための生命保険(医療保険、がん保険、死亡保険など)や介護保険も合わせて見直しすることが必要です。そこで、ここでは老後を迎える前に知っておくべき、生命保険の選び方や老後資金についてご紹介していきます。

01老後に想定されるリスクとは?

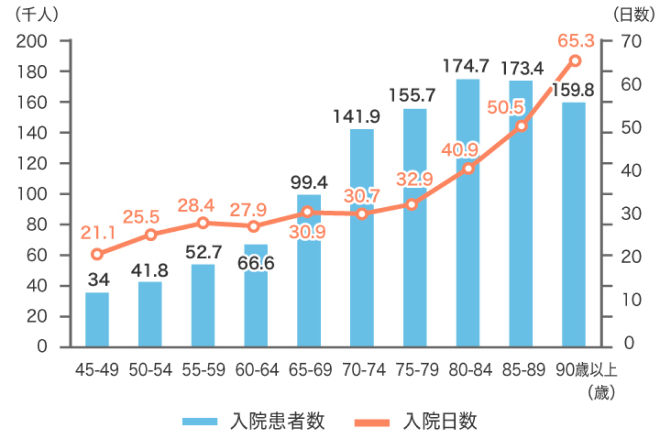

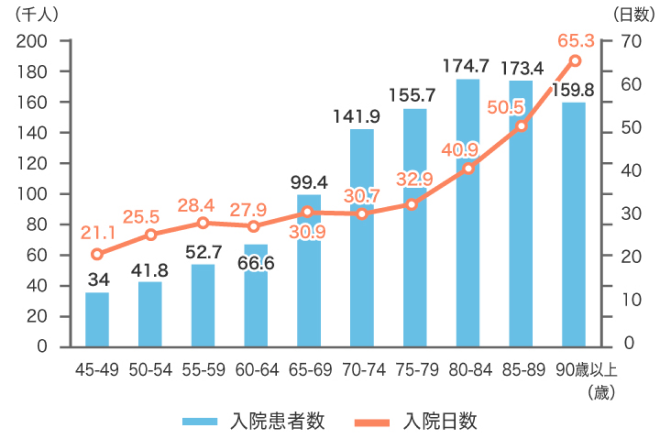

老後になると、病気へのリスクがより高まってきます。厚生労働省の「令和2(2020)年 患者調査」によると、とくに75歳以上になると入院受療率※が急激にアップすることがわかります。45~49歳と75~79歳を比べると入院受療率は6倍以上へと跳ね上がるのです。このタイミングでは、基本的に公的年金以外の収入はなく、年金で足りないお金は、貯蓄を切り崩して生活しているケースがほとんど。高齢になると入院が長期化するため、入院費用の負担がかさむことで貯金が目減りし、長期的にみると老後の生活費が足りなくなるリスクも考えられます。

そういったことから、老後の保険について考える際には、健康保険などでカバーできない部分の費用を補うことのできる「医療保険」の見直しをまず検討しましょう。加えて、三大疾病(がん、急性心筋梗塞、脳卒中)に手厚く備えることができる特約や、がん保険も考慮するとよりよいでしょう。

ある特定の日に疾病治療のために、すべての医療施設に入院あるいは通院、又は往診を受けた患者数と人口10万人との比率のことを「受療率」といいます。

(厚生労働省 厚生労働統計に用いる主な比率及び用語の解説より)

また、定年後の死亡保障は高額である必要はないといわれますが、もちろん例外もあります。最近では出産時の夫婦の年齢は年々高齢化していて、定年後も子どもの教育費や生活費がかかるケースも増えています。そういった方はもちろん子どもが独立するまでには引き続き、死亡保障を確保しておく必要があります。年齢が高いと保険料も連動して高くなりがちなので、保険料を抑えやすい収入保障保険や定期保険を上手に組み合わせるとよいでしょう。

さらに、老後には介護が必要になるケースも想定しておく必要があります。介護に対して「公的な保障で何とかなるのでは?」と考えている人もいるかもしれません。日本では、すべての人が40歳から公的介護保険に加入し、65歳以降は第1号被保険者として要介護状態・要支援状態に認定されると、ある一定の範囲は1割自己負担(一定以上の所得がある場合は、2割~3割)で介護保険サービスを受けられます。しかし、介護保険制度は認定を受けた要介護レベルに応じて利用額に制限があり、それを超えた部分は自己負担しなければいけません。また、施設に入居した場合の居住費や食費などの生活費、一部介護用品、移動時の交通費などは公的介護保険の対象外で、結果、自己負担がかさんでしまうケースも多くあります。

また、介護はいつから、どれくらいの期間必要になるかの予測ができません。いくら用意しておけば安心とは一概にいえないのです。ですから、年金や預貯金で介護費・生活費をカバーすることに不安がある場合は、民間の介護保険への加入も検討するとよいでしょう。

02老後に利用できる公的制度(医療保険制度と介護保険制度)

老後の備えとして民間の保険を検討する前に、まずは公的保障について知っておくことが大切です。ここでは、老後に利用できる「公的医療保険制度」のうちの「高齢者医療制度」と「公的介護保険制度」を解説していきます。

・高齢者医療制度

高齢者医療制度は、65歳~74歳の方が対象の「前期高齢者医療制度」と、75歳以上の方が対象の「後期高齢者医療制度」(長寿医療制度)に分かれます。前期高齢者医療制度は、後期高齢者医療制度のような独立した制度ではありませんが、病院などでの医療費の自己負担は65歳~69歳の方は3割自己負担、70歳~74歳の方は2割自己負担(現役並み所得の場合3割)となります。 一方、後期高齢者医療制度は、75歳以上の後期高齢者が加入する独立した医療保険制度です。75歳になると、それまでに加入していた国民健康保険から脱退し、この後期高齢者医療制度に加入することになります。75歳以上の方は後期高齢者医療制度により医療費の自己負担は1割となりますが、75歳以上でも現役並みの所得がある方は3割負担となります。

令和4年10月より、一定以上の所得がある75歳以上の方の医療費の自己負担割合が、1割から2割に引き上げられます。

| 0-6歳 (義務教育就学前) |

6-69歳 | 70-74歳 | 75歳以上 |

|---|---|---|---|

| 2割負担 | 3割負担 | 2割負担 (*1) (*2) (*3) |

1割負担 (*1) |

(*1) 現役並み所得 (年収約370万円以上)がある場合は3割負担

(*2) 70~74歳について、平成26年4月1日までに70歳に達している場合は1割負担

(*3) 令和4年10月より、一定以上の所得がある75歳以上の方の医療費の自己負担割合が、1割から2割に引き上げられます。

(厚生労働省ホームページ 「医療費の自己負担」をもとに作成)

・介護保険制度

40歳になった月からすべての方が加入する制度で、給付を受けられる対象者は40歳以上。65歳以上の方は「第1号被保険者」、40歳~64歳の方は「第2号被保険者」となります。65歳以上の第1号被保険者の場合、要介護の度数に応じて、在宅であれば、訪問介護や訪問看護、その他さまざまなサービスを自己負担額1割(一定以上の所得がある場合は、2割~3割)で受けることができます。施設に入居した場合も要介護・要支援レベルに応じたサービスを受けられますが、前述したように、住居費・食事代など日常生活費に関しては、介護保険制度の対象外となり、自己負担額が大きくなることも考えられます。

このように、年齢が上がると同時に高まる健康リスクに対しては、高齢者医療制度や、介護保険制度といった公的保障が準備されています。ただし、こういった制度をしっかり理解・活用したうえで、それでも不足してしまう分については、民間の医療保険や介護保険でカバーすることが大切なのです。

03公的年金と自分で準備できる老後資金

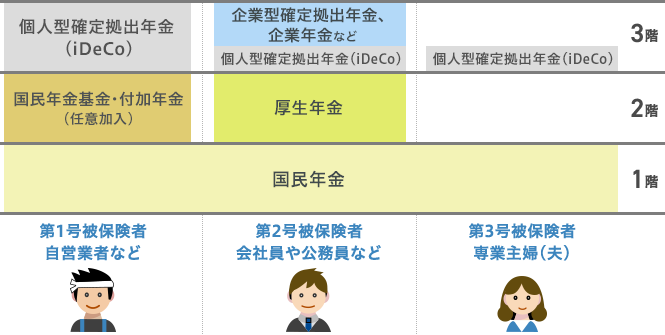

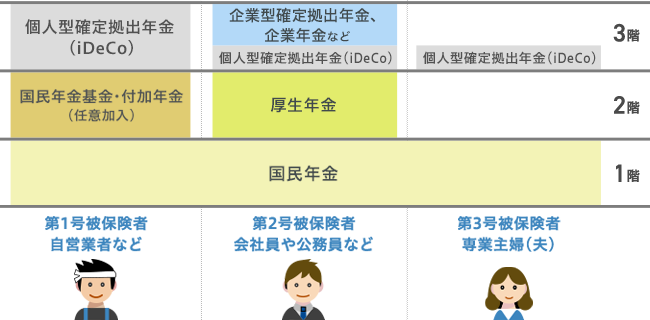

1.年金の構造

老後の生活を支える年金は3階建てで構成されています。1階・2階は公的年金となっていて、国民年金は1階に、厚生年金は2階部分に該当します。そして3階は、勤務先に企業型確定拠出年金や企業年金などの制度がある場合や、自主的に個人型確定拠出年金(iDeCo)や個人年金保険に加入している場合などに受け取れる年金のことを指します。

勤務先で厚生年金などに加入していない、自営業などの方は第1号被保険者となります。1階部分の国民年金にのみ加入しており、65歳以降は老齢基礎年金を受け取ることができます。2階部分の厚生年金には加入していないため、老後に受け取る公的年金額が少なくなっています。この場合でも次の方法が考えられます。

① 付加保険料を上乗せして収めることで、受給する年金額を増やせます(国民年金基金に加入している方は、付加保険料を納めることはできません)。

② 国民年金基金に加入することで、掛金を収めた期間に応じた年金が将来支給されます。

会社員や公務員など勤務先で厚生年金などに加入している方は第2号被保険者となります。1階部分の国民年金と、2階部分の厚生年金に加入しているため、65歳以降は老齢基礎年金に加えて、老齢厚生年金を受け取れます。また、第2号被保険者に扶養されている配偶者は第3号被保険者となり、65歳以降は1階部分の老齢基礎年金のみを受け取ることになります。

これらを踏まえて、1階部分、2階部分の公的年金と、3階部分の中でも個人で加入ができる制度と商品について押さえていきましょう。

2.公的年金の種類

・国民年金

20歳以上60歳未満のすべての人が加入することになっている年金で、65歳以降は「老齢基礎年金」を受け取ります。国民年金の保険料は一律で、国民年金の支給額は加入期間に応じて決まります。加入期間の40年間分の保険料を全額納めた場合は満額の年777,800円 (*) を支給されますが、未加入(未納)の期間がある場合や保険料の免除を受けていた期間がある場合はその分が減額されます。

(*) 令和4年4月からの受給額

・厚生年金保険

老齢基礎年金に上乗せされて「老齢厚生年金」として支給される年金で、会社員や公務員などの第2号被保険者が加入するものです。厚生年金の保険料は、毎年4~6月に支払われる給与と賞与を基準に算出され (*) 、その金額を雇用主と加入者が半々で負担することになります(労使折半)。老齢厚生年金の支給額は、加入していた期間の長さと納めた保険料の額によって決まります。

(*) 毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて算出される

・国民年金基金、付加年金

国民年金基金は、自営業者など第1号被保険者を対象とした制度で、希望した人が国民年金とセットで加入します。なお、国民年金基金以外に第1号被保険者が年金額を増やす方法として、国民年金の保険料に毎月400円を上乗せして支払うことで、老齢基礎年金の年額が「200円×付加保険料を納めた月数」の分増える「付加年金」という制度もあるので、自営業者の方はおぼえておくとよいでしょう。

(*) 国民年金基金と付加年金は、どちらか一方にしか加入できません。

3.公的年金以外の年金(保険)の種類

・個人型確定拠出年金(iDeCo)

個人型確定拠出年金「iDeCo(イデコ)」は、加入者が毎月一定の掛金を積み立て、投資信託や定期預金・保険などの金融商品で運用する老後資金作りのための制度。掛金が全額所得控除の対象になり、所得税や住民税が減額されるのがメリットで、60歳以降に年金または一時金で受け取ることができます。

・(定額)個人年金保険

(定額)個人年金保険は、加入者が保険料を積み立て、契約時に決めた年齢に年金または一時金で受け取るものです。老後資金を準備する手段として人気があり、一定の基準を満たせば保険料が生命保険料控除の対象になります。

以上が、老後を支える年金の代表的なものです。これ以外にも、勤務先によっては企業型確定拠出年金や、企業年金、年金払い退職給付などを受け取れる場合があります。

4.公的年金以外の年金(保険)の種類

公的年金は、老後資金のベースにはなるものの、それだけを頼りに生活をしていくのは難しいのが実情です。

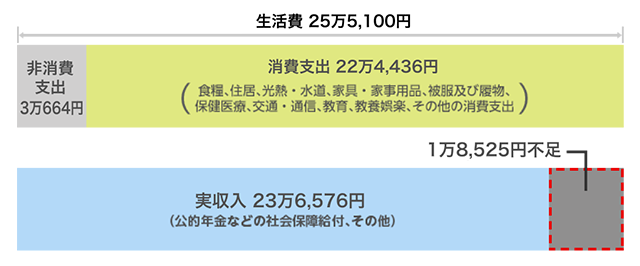

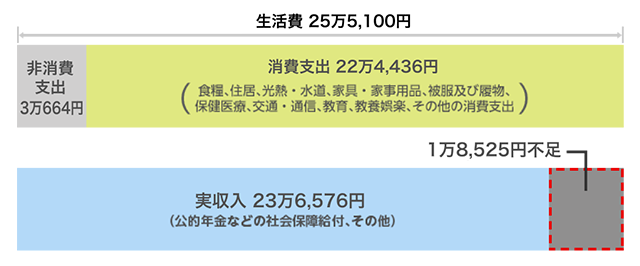

総務省統計局の「家計調査年報(家計収支編)2021年(令和3年)家計の概要」によれば、夫婦(夫・妻共に65歳以上)の1ヵ月の収入平均は23万6,576円。うち公的年金などの社会保障給付は21万6,519円ですが、それに対して1ヵ月の生活費の平均は25万5,100円。他に収入や老後のために取り崩せる資産がない場合月々1万8,525円不足するという結果になっており、公的年金だけでは老後の生活費が十分ではないというのが実情です。

(夫婦高齢者無職世帯)の家計収支

とくに、厚生年金を受け取ることができない自営業の方は、しっかりと貯蓄を心がけておくことはもちろん、上記で説明した国民年金基金やiDeCo、個人年金保険などで国民年金以外の年金を上乗せし、老後に受け取れる年金額を増やしておくことが大事です。とはいえ、収入は年金だけに限る必要はありません。自営業の場合は定年がないため、自分が希望すれば何歳になっても働くことができます。いくつになっても収入を得られることは、何よりのリスクヘッジになります。

会社員(公務員)の方は、自営業の方と比べて厚生年金の分だけ受け取れる公的年金額は多いものの、60歳で定年を迎える方は年金の受給が始まる65歳までに5年間の空白ができてしまいます。高年齢者雇用安定法が改正されたことにより、定年後も同じ会社で働きたいと希望した場合、継続雇用で65歳まで働けるようになっていますが、給与は下がるのが一般的。継続雇用前の給与よりも下がってしまう場合に備え、収支を見直すことも検討しましょう。

以上のように、老後の年金や収入のしくみを正しく理解することで、足りない部分を正しく見極め準備していくことが大切です。

04老後に必要となる死亡保険の保障額とは?

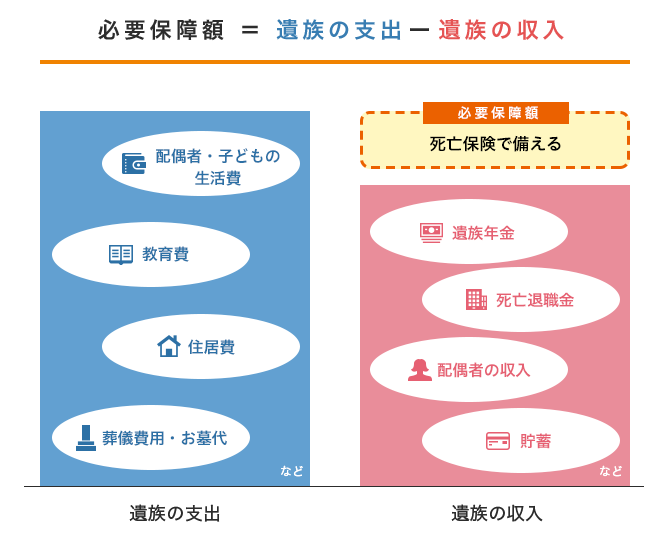

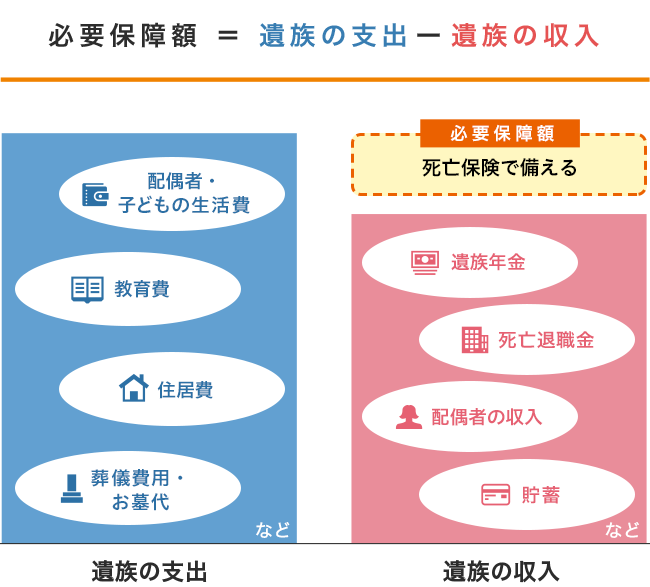

「自分に万が一のことがあった場合に、家族が生活に困らないようにお金を残しておきたい…」。そのときに助けとなるのが死亡保険です。死亡保険とは、保険の加入者が死亡した際に、遺族に対して保険金が支払われるもの。しかし、具体的にどれぐらいの保障をつけるべきなのか迷ってしまう人も多いはずです。死亡保険の保障額を決める際には、以下の計算で算出しましょう。

ここでいう「支出」とは、のこされた家族の生活費や葬儀費用といったお金です。そして「収入」は、遺族が得られるお金、つまり遺族年金などの社会保障や預貯金などの資産、のこされた家族が働いている場合はその収入などを指します。この計算をして、遺族の支出から遺族の収入を引いた額が、足りないお金(=必要保障額)となります。

では、定年後の死亡保障についてはどのように考えればよいのでしょうか?基本的には、子どもが独立していれば、子どもの分の生活費などに備える必要はありません。ただ、配偶者などのこされた家族の生活費が不安な場合はある一定の死亡保障を残しておいたほうがよいということになります。しかし、一体どの程度の金額をのこせばよいのか、計算をしようにも、いったい老後にいくらお金がかかるのかピンと来ない方も多いかもしれません。

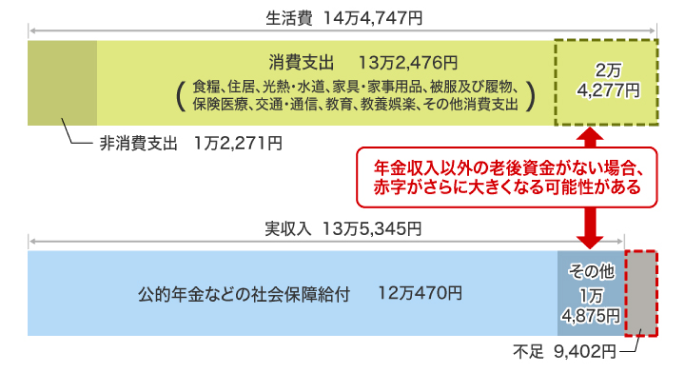

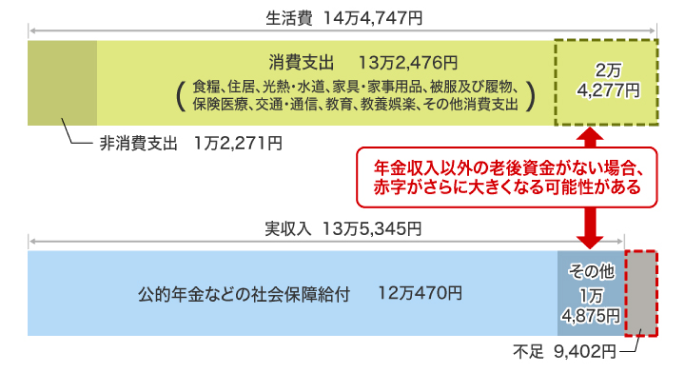

総務省の「家計調査年報(家計収支編)2021年(令和3年)家計の概要」によれば、高齢単身無職世帯(65歳以上の単身世帯のうち無職世帯)の1ヵ月平均生活費が14万4,747円であるのに対し、公的年金などの社会保障給付は1ヵ月平均12万470円。月々2万4,277円不足となり、他に収入を得るもしくは金融資産の取り崩しで賄う必要があります。

また、日本の平均寿命は女性の方が男性よりも長いため、基本的には夫が先に亡くなることを想定し、妻のためにより手厚い保障を心がけるとよいでしょう。

(高齢単身無職世帯)の家計収支

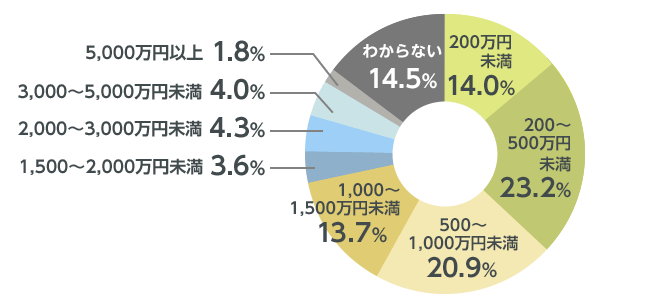

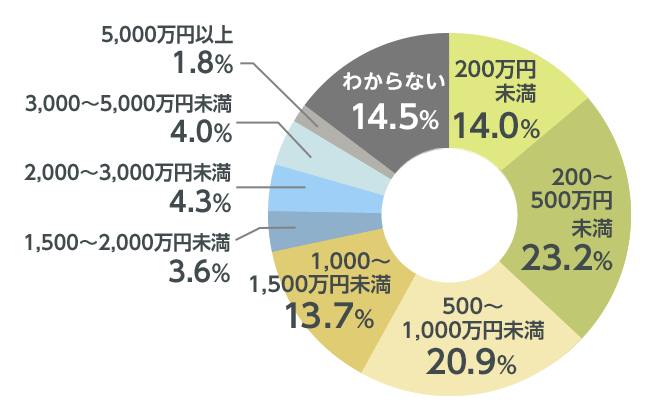

(公財)生命保険文化センターによる「令和元年度 生活保障に関する調査」によると、60歳代の人たちが加入している死亡保険金額の平均は全体で792万円でした。分布をみると、200万円~500万円未満、500万円~1,000万円未満の金額で加入している人が多いことがうかがえます。

このように、死亡保険の保障額を考える際には、「遺族の支出-遺族の収入=必要な保障額」で算出した額を目安に、さらに一般的な老後の支出と、必要と考えられている保障額のデータなども参考にして、考えるといいでしょう。

老後の死亡保険をどうするか、には3つの選択肢があります。

一つめが「定期保険」。何歳まで、あるいは何年間、と期間限定での保障になりますが、一生涯保障が続く終身保険と比べて、毎回支払う保険料を抑えることができます。

二つめが「終身保険」。加入時から保険料が変わらないまま、一生涯の保障を持つことができます。ただし、保険料は定期保険と比較して高くなりますし、ずっと保険料を支払い続けることが負担になる場合もあります。退職金を利用して保険料を支払うなど、保険料の支払い方を検討してから加入を考えましょう。

三つめが、「死亡保険には入らず貯蓄でカバーする」という方法です。ある程度貯蓄があったり、まとまった退職金が見込めたりする場合は、死亡保険には加入せず、その分介護や医療への備えを手厚くするという考え方もあるでしょう。

05病歴・持病がある場合の医療保険加入

通常、保険加入時には被保険者(保障の対象になる人)の健康状態を告知し、保険会社による審査を受ける必要があります。そこでリスクが高いと判断された場合は、その保険に加入できなかったり、病歴のある部分については不担保という条件が付いたりする場合もあります。高齢になると病歴や持病がある場合が多く、「今から医療保険に入るのは難しいだろう」と諦めている方もいるかもしれません。しかし、今は病歴や持病があっても加入しやすい医療保険が増えています。大きく分けて、「無選択型・無告知型」と「引受基準緩和型・限定告知型」の2タイプがあるので、特徴を見ていきましょう。

・無選択型・無告知型医療保険

無選択型・無告知型医療保険は、健康状態の告知をせずに加入できる医療保険です。病歴や持病があったり病気療養中であったりしても加入できますが、告知なしで加入できる分、保険料は高くなる傾向に。契約後一定期間内の入院については保障の対象外となる場合や、給付金が減額される場合もあります。また、加入前から治療中の病気や持病については保障の対象外となることも。保障内容をしっかり確認することが大切です。

・引受基準緩和型・限定告知型医療保険

引受基準緩和型・限定告知型医療保険は、通常の医療保険に比べて、保険に加入する際の審査の基準が緩和されている保険です。告知・診査を必要とする通常の医療保険に契約できなかった方でも、所定の告知項目に該当しなければ契約できるという医療保険(特約)です。

通常の保険と無選択型・無告知型の中間的な位置づけになっている医療保険で、一般的に無選択型・無告知型の医療保険よりも保障内容の制限が少なく、保険料も抑えることができます(一般的に審査基準が緩和されていない保険商品に比べると保険料は高くなります。)。

このように、病歴や持病のある方でも加入しやすい医療保険はあるので、最初から加入できないと諦めずに、自分に合う保険商品を探してみましょう。ただし、病歴や持病があると、健康な状態に比べて保険料が割高になるのが一般的。年齢が若く健康なうちに医療保険に加入しておくことも、老後に向けた準備のひとつといえるかもしれません。

楽天生命での商品例

-

持病や入院・手術経験がある方も加入しやすい医療保険

詳しく見る

06老後に備える楽天生命での加入プラン

ここでは老後の備えとして検討したい、楽天生命の医療保険・がん保険をご紹介していきます。

楽天生命での組み合わせ例

一生涯の死亡保障と医療保障をセットで!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

病気・ケガへの保険に、がん保険もプラス!

※ご契約の際は、「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご覧ください。

日本では少子高齢化が急速に進み、総人口に占める65歳以上の割合は今や28.9%にも上ります(内閣府 令和4年版高齢社会白書より)。こういったことを背景に、老後の身の回りの世話や死後の遺品整理などで、子どもの世代に負担をかけたくないと考える人が増えています。そこで、生前に死後の準備を整える「終活」というものに取り組む人も出てきました。終活には、これをやらなければいけないというルールはありません。まずは自分の思いや残しておきたいことを記すエンディングノートを書く、葬儀やお墓について自分の希望を考え事前に準備する、誰にどういった資産を残すかを整理するなど、自分なりにできることをしていけばいいのです。

ただ、実際問題、自分が要介護状態になったり、認知症などになったりした場合、自分の力ではどうすることもできず、どうしても周りの人の力を借りることにはなります。しかし、その際にかかる費用を自分で準備できていたり、どうしてほしいのかといった希望がはっきりしていたりすれば、それだけでも周りの人の負担は減るはず。そういった意味から、民間の介護保険などに加入するのもひとつの方策でしょう。また、自分の死後の葬式代、墓代、あるいは自宅や自宅内の遺品の整理など、様々な目に見えない負担がのこされた家族にかかるものです。死は「いつ」といった時期を選べませんから、突然訪れるその日のことも考えて、必要な費用を死亡保険でのこしておくというのもひとつの終活かもしれません。

07まとめ:老後のリスクを把握し早めの備えを

ここでは、老後のリスクや、利用できる公的医療保険制度、公的年金のほか、それらをカバーするための生命保険(医療保険や介護保険、死亡保険など)での備えについてご紹介してきました。老後に対する考え方や生命保険の検討においては以下のポイントを押さえましょう。

- 老後に想定されるリスクは、「病気」と「介護」、「遺族の生活費不足」

- 老後に利用できる公的医療保険制度、年金制度を活用し、不足分を生命保険などでカバー

- 老後に必要な死亡保険の保障額は、遺族の「支出-収入」で計算

- 病歴や持病があっても、加入しやすい医療保険がある

- 後悔しない最期を迎えるために終活に保険を利用する方法もある

定年退職や子どもの独立などにより、生活や収支に変化が起こる老後は、万が一のときに備えている生命保険の保障も、現役の頃のままで良いとは限りません。また老後は健康面でのリスクも大きくなるため、「まだ先のこと」と考えず、将来を見据えて老後の準備をするとともに、生命保険についても検討を。備えあれば憂いなしと言うように、早めに老後のことを考え行動することで、安心して老後を過ごす準備が整えられるでしょう。

2-2022-146(2022.11.26)